文 | 價值星球Planet 唐飛

編輯 | 韋伯

“她經濟”崛起,運動鞋服產業鏈相關企業都在受益。

據國家體育總局發布的《2023中國健身行業數據報告》顯示,女性健身消費者占比達到55.41%,她們已經成為健身消費市場的主要力量之一。

《中國戶外運動產業發展報告(2022-2023)》顯示,女性已成為戶外運動參與主力人群。傳統意義上男性主導戶外運動的格局正在被打破,女性參與者占比達到59.9%,而男性只有40.1%。

在項目選擇上,慢跑、瑜伽、普拉提、跳舞、騎行、滑板等“輕運動”獲得了更多女性的青睞,相關運動裝備也成為近幾年最火熱的消費賽道。

而成立于溫哥華的lululemon無疑是女性運動浪潮中獲益最大的品牌。在下行周期里,lululemon業績增速遠高于耐克、阿迪達斯等同行,在中國市場保持接近40%的增速。市值更是一度超越阿迪達斯升至全球運動品牌第二位。

同時,國內品牌安踏體育、李寧、特步、361度等也瞄準了女性運動人群。

安踏進,創始人退

近些年,運動健身在中國女性群體中變得越來越流行,一個典型的例子就是“畊宏女孩”多次登上熱搜。

在各類運動項目中,瑜伽因其具備可以改善人們生理、心理、情感和精神方面的能力,獲得眾多女性消費者青睞。瑜伽褲、瑜伽墊、瑜伽球、瑜伽磚等相關運動裝備也迎來消費高峰。

圖源:lululemon官網截圖

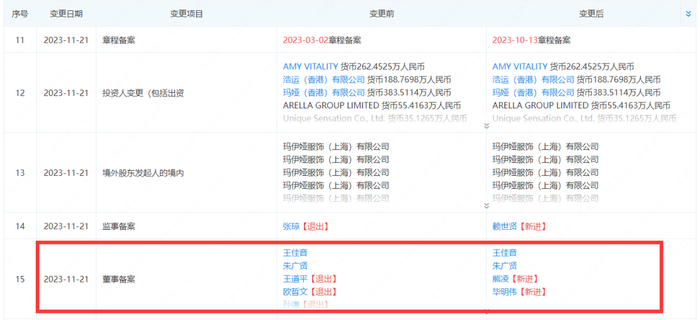

國內品牌安踏就迅速加入其中,2023年10月16日,安踏發布公告稱,公司旗下一家間接全資擁有的附屬公司于2023年10月13日與MAIA ACTIVE瑪伊婭服飾(上海)有限公司的若干股東分別訂立若干買賣協議,有條件地購入瑪伊婭服飾75.13%的股本權益。

創立于2016年MAIA ACTIVE,是一家專為亞洲女性設計的運動服飾品牌,以瑜伽褲起家后,把品類拓展到女性運動衛衣、夾克等品類。雖然名氣不如lululemon大,但無疑,安踏看中的是MAIA ACTIVE背后的女性運動服飾市場。

在被安踏收購之前,MAIA ACTIVE先后獲得了6輪融資,共募集超過2.5億元人民幣。股東列表里不僅有百麗國際這樣的大型時尚鞋服品牌,還有紅杉中國、華映資本、華創資本、動域資本等眾多知名機構,可見其業務對投資人的吸引力。

圖源:企查查

收購MAIA ACTIVE之后,安踏的整合行動迅速組織起來。企查查信息顯示,2023年11月MAIA ACTIVE新增熊凌和畢明偉兩位董事。根據公開資料,熊凌是安踏集團首席人力資源官,畢明偉則是安踏集團首席財務官。

2023年12月29日,MAIA ACTIVE創始人歐逸柔在朋友圈發文:“即將在未來一個月卸任MAIA的實際工作,但會繼續作為股東與創始人支持MAIA。”

一進一退之間,MAIA的實控權逐步過渡到安踏手中。

今年5月30日,安踏方面公布,集團零售副總裁趙光勛已被任命為瑪伊婭品牌(MAIA)總裁,直接向專業運動群CEO徐陽負責并匯報工作。

根據這個最新人事任命可知,換帥后的MAIA ACTIVE隸屬于徐陽所領導的專業運動群。這位徐陽是安踏元老級人物,不僅主導了MAIA ACTIVE的收購,還曾任職始祖鳥中國區總經理,并在短時間內在國內打造出始祖鳥的影響力。

此次任命徐陽分管MAIA ACTIVE,足以看出安踏加碼女性細分運動市場的決心。

瑜伽褲的生意經

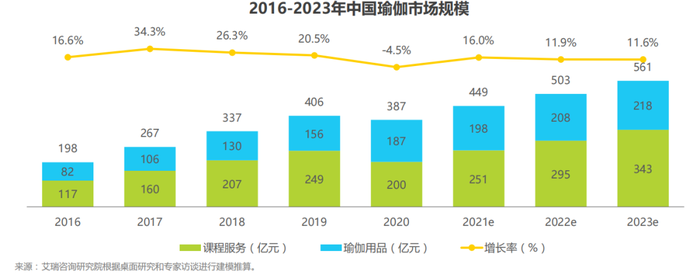

艾瑞咨詢數據顯示,2016-2021年,國內瑜伽行業市場規模增長了251億元。2023年瑜伽行業規模預計達到561億元,年增長率達到11.6%。

具體到瑜伽褲品類也保持著正增長態勢。相關數據顯示,中國2021年瑜伽褲市場規模為16.23億美元,約占全球的22.92%,預計2028年將達到35.07億美元,占比增長至26.44%。

圖源:艾瑞咨詢

傲人的增長潛力,疊加相對寬松的市場競爭環境,讓中國瑜伽服市場展現出巨大“錢景”。

這在頭部企業lululemon的業績上也有體現。2023財年,lululemon凈營收96億美元,同比增長19%;歸母凈利潤達到15.50億美元,同比增長81.35%。

中國消費者更是為lululemon做出了巨大貢獻,2023財年lululemon中國大陸業務凈營收9.64億美元(約合69.69億人民幣),同比增長67%,創下近三年以來的增速新高。

同時lululemon也看好中國市場的潛力,其在營收預期公告中提到“預計到2026財年,中國大陸將成為lululemon全球第二大市場”。

有服裝產業鏈從業者曾透露,瑜伽褲(鯊魚褲)的成本價在行業中已經不是秘密,一些中低端的品牌成本價是50元,售價150元,毛利率能夠達到67%。而lululemon財報也顯示,2023財年公司銷售毛利率達到58.31%。

高利潤的誘惑擺在眼前,其他企業紛紛盯上了這塊“蛋糕”。

如深耕運動訓練產品多年的Nike、安德瑪和彪馬等,在推出瑜伽服等產品的同時,還配套上線了瑜伽課程。2024年2月上旬,Nike就推出了全新的Zenvy系列女子緊身褲,價格集中在300-700元之間。

國內運動品牌則以“為亞洲女性身材定制”和“更高性價比”的特點實現與lululemon等高端女性運動品牌的錯位競爭。典型的如李寧2022年推出針對女性瑜伽及訓練場景的產品“揉柔褲”和“翹俏褲”;安踏則在旗下的品牌FILA(斐樂)、DESCENTE(迪桑特)等增設瑜伽產品,FILA推出的“拿鐵女孩”系列就包含多款瑜伽服,定價300-500元。

除此之外,Alo Yoga、VuoriSweaty Betty、Lorna Jane、Ultracor、SINSIN、粒子狂熱等品牌也主要集中在瑜伽服飾領域,價格從百元到千元不等,覆蓋了大部分消費者的需求。

安踏需要下一個FILA

2009年,安踏斥資3.32億元收購FILA中國區業務,此后數年,FILA扮演了安踏“現金牛”的角色。

2019年-2023年,FILA的營收增速分別為73.9%、18.1%、25.1%、-1.4%、16.6%,雖然有所波動但整體保持向上趨勢。官方資料顯示,2009年被安踏收購時,FILA的營收僅1850萬元。2023年,FILA營收251.03億元,復合年增長率高達67.40%。

FILA之所以可以贏得市場,很大程度上都是因為其運動服飾的基因高度匹配安踏主品牌,上游供應鏈可復用,成本相對可控。并入安踏后,FILA聚焦高端運動時尚的品牌定位,而安踏主品牌則主攻平價市場。通過供應鏈復用以及精準的品牌定位,FILA和安踏主品牌極大地發揮協同效應,在各自的領域扎根,覆蓋了更廣的消費價格帶。

為了能復制下一個FILA,安踏此后又通過資本運作收購了日本滑雪品牌DESCENTE、韓國戶外品牌KOLON(可隆)和Amer Sports(亞瑪芬體育)。

不過結果并不如人意,上述品牌給安踏收入帶來的支持遠不及FILA。以重金收購的Amer Sports為例,雖然旗下擁有始祖鳥、所羅門、威爾遜等品牌,并于今年2月成功登陸紐交所。但財報顯示,Amer Sports并未盈利,2020年-2023年,公司凈虧損分別為2.37億美元、1.26億美元以及2.53億美元和2.09億美元,合計虧損8.25億美元。

圖注:“始祖鳥”百度指數

爾后,安踏又將目光瞄準“新中產”群體,廣為流傳的“中產三件套”(指lululemon的瑜伽褲、始祖鳥的沖鋒衣、薩洛蒙的運動鞋)中,后兩者都隸屬于Amer Sports旗下。

雖然它們在社交媒體上成了新中產的心頭好,但隨著“平替潮”的興起,始祖鳥和薩洛蒙的熱度也開始下降。百度指數顯示,始祖鳥的熱度已經從今年年初高點的8186下降至6月初的3298。

而瑜伽作為近幾年興起的運動生活方式,廣受中產女性的歡迎。誰都知道安踏是看中了MAIA ACTIVE接近lululemon的產品線和定位,將下一個爆款品牌寄望于MAIA ACTIVE。同時也暗含著鞏固安踏“中產市場”定位的決心。

MAIA ACTIVE品牌一直強調的理念是“各個size都很美”,門店展示的人體模特大多是微胖身材,官網上公布的模特照片也包含孕婦和微胖人群,顯然是希望能更普世的接近更多消費者。其售價也主要集中在300元-500元,這個售價已經比lululemon動輒千元的價格親民多了,但是隨著“下沉計劃”的推進,lululemon的價格已經逐步下降。

在線上,lululemon高調入駐抖音,將抖音視為連接中國下沉市場消費者的關鍵橋梁。眼下618電商節將至,lululemon經典款瑜伽褲Align正進行5折銷售,折扣價為470元。線下,lululemon向三四線城市滲透,陸續在貴陽、濟南、無錫、石家莊、鄭州、青島等地開設門店,開始圍獵“縣城貴婦”。

如果在定價上無法形成錯位優勢,可能會限制MAIA ACTIVE未來的消費者拓展。

圖源:MAIA官網截圖

而且市場是否還能接納另一個“lululemon”也是個問題。眾所周知,lululemon從小眾瑜伽市場切入,通過聚焦細分品類,引領“瑜伽時尚”占領用戶心智,抓住了一批高客單價的核心用戶。根據lululemon管理層透露的數據,其品牌核心高凈值用戶復購率高達92%,這部分用戶顯然是不會輕易轉投其他品牌的。

經過數年發展,lululemon覆蓋場景也從瑜伽逐步擴展至游泳、跑步、訓練、網球、徒步、商務、通勤等,產品品類除瑜伽褲、運動內衣外還包括夾克、羽絨服及鞋類產品等。

顯然在用戶心智覆蓋度和產品線豐富度兩點上,MAIA ACTIVE仍存在不足之處。

另一方面,MAIA ACTIVE的業績表現也有待提高。根據《中國企業家》報道,2023年MAIA凈銷售額增速明顯回落。2018年、2019年,該品牌的同比增速高達245%、139%,2022年達到60%,到了2023年第一季度同比增速只有4%。

2021年,MAIA ACTIVE在天貓平臺“雙十一”榜單中可以排到前十,而2023年的“雙十一”榜單中已經跌出十名開外。

更糟糕的是,整個瑜伽褲行業集中度越來越高。魔鏡市場洞察數據顯示,今年3月淘寶、天貓渠道瑜伽褲類目CR5的市場集中率相較2022年同期上漲4.8%,已增長至66%。可以預見日后市場集中度還將進一步加強。

對于MAIA ACTIVE來說,正面挑戰頭部品牌風險較大,即便背靠安踏,想復制FILA的傳奇也并不容易。

參考資料:

[1]《服裝行業深度報告:女性運動興起,引爆輕運動市場》,中泰證券

[2]《借lululemon成長之路看中國女性運動市場商機》,首創證券