文|MedTrend醫趨勢

6月4日,全球基因測序儀龍頭企業因美納(Illumina)宣布,其董事會已批準旗下癌癥早篩公司Grail的分拆流程。

2021年,因美納斥資近80億美元收購腫瘤血液檢測公司Grail,該公司是因美納在2016年拆分成立的。這一舉動引發歐美反壟斷監管機構的反對,反壟斷機構認為,此項收購可能會阻礙Grail的競爭對手使用其技術來開發基于血液的早期癌癥檢測手段。

因美納自此沒過過一天安穩日子。在經歷了3年的“互相折磨”之后,因美納在打包出售、上市回血之間,選擇了第三條路——以近乎免費的方式將高達85.5%的股份送給廣大股東。

至此,Grail再次成為一家獨立公司,三年股價跌去超70%的因美納也終于松了一口氣。

從2021年收購Grail至今,因美納股價已經跌去了超過70%。6月5日,分拆消息發布后,因美納市值上漲4.6%至106.79美元/股。

01、全球多癌腫早篩龍頭即將獨立上市

經過了3年的拉扯,行業人士最為關心的就是“分手”之后Grail所有權的問題。

因美納董事會批準的Grail分拆方案,主要表達了六點:

1、因美納董事會宣布將保留Grail公司14.5%的股權。

2、剩余85.5%的Grail股份將按照“每6股因美納獲贈1股Grail”的方式無償分配給因美納的股東們。

3、登記日定在2024年6月13日,即在此日期收盤時持有因美納股票的股東將有權獲得Grail股份。Grail股票的分發預計將在2024年6月24日進行。

4、Grail將在2024年6月25日正式在納斯達克上市交易,股票代碼為“GRAL”。

5、零碎股份將被匯總并在公開市場上出售,所得現金按比例分配給相應股東。

6、如果股東不希望擁有Grail分派的權益,可以在2024年6月12-25日之間以“ILMN WI”代碼購買因美納股票,這些股票將不包含GRAIL股份的分配權。

宣布該決定時,因美納首席執行官Jacob Thaysen表示:“今天的公告標志著因美納的一個里程碑,標志著公司向前邁出了重要的一步,因為剝離Grail是我們2024年的優先事項之一。我們也期待探索各種機會,用行業領先的技術和解決方案來支持Grail的工作。”

Grail是多癌種早期檢測(MCED)領域的“領頭羊”,某種程度上的行業定義者,什么原因被如此處理?

02、三年拉扯,因美納損失上百億美元

Grail原本就是因美納孵化的。

2016年,因美納從內部剝離Grail,讓Grail以獨立公司的名義籌集資金,以開發液體活檢產品——一項基于cfDNA靶向甲基化的血液檢測分析方法Galleri——該檢測可區分多階段的50多種癌癥類型。

這是醫療創新領域常用的分散風險的方式。而因美納通過孵化Grail,也可以將自身的基因檢測業務延展到具有廣闊前景的液體活檢領域。

到2020年,Grail的商業化價值逐漸顯現,成長為估值達80億美元的“新星”。歷輪融資金額達到19.9億美金,億萬富翁比爾·蓋茨、杰夫·貝索斯都曾為Grail投資。

2020年9月9日,Grail宣布沖刺納斯達克。但不到半個月后,就被因美納以71億美元收購“截胡",原本的IPO之路戛然而止。

對于Grail戰略上的反復,讓因美納吃盡了苦頭。

在監管方面,因美納受到了FTC(美國聯邦交易委員會)、EC(歐盟委員會)反壟斷調查的“混合雙打”,并被歐盟委員會處以創紀錄的4.32億歐元罰款。理由是收購“因美納將有動機阻止Grail的競爭對手使用其測序技術,從而扼殺癌癥檢測市場的創新。這可能會阻礙人們獲得可能挽救生命的腫瘤檢測”。

2021年8月,因美納還是冒險完成了這筆交易。激進投資人伊坎表示,不顧監管機構反對而完成收購的決定是一個錯誤,浪費了500億美元——因美納的市值從2021年8月收購Grail時的750億美元下降到略高于300億美元。

而因美納當時的首席執行官Francis deSouza等管理層卻十分看好Grail,“Grail開發的Galleri多癌種篩查檢測產品取得了非凡突破,是目前對抗癌癥最有前景的新產品之一。”

他們預計到2035年,腫瘤檢測市場將以27%的復合年增長率增長,達到750億美元。

但此后與監管機構長達三年的拉扯,耗盡了投資人的耐心和信心。

在伊坎的代理權挑戰之下,股東投票罷免了公司董事長John Thompson,首席執行官Francis deSouza也在幾周后辭職。

去年12月17日,因美納新任CEO Jacob Thaysen宣布決定拆分Grail,時間設定在2024Q2末。

隨后,方案在今年4月12日獲得歐盟委員會批準。于是,6月4日,因美納董事會發布了Grail分拆的最終方案。

事實上,除了監管原因,Grail的燒錢速度或許也是因美納的“不能承受之重”。

80億美元的收購價格、Grail的研發/運營費用,以及歐盟要求因美納付給Grail運營兩年半的資金。“養育”Grail三年,不算市值損失,因美納付出的實際金額很有可能超過100億美元。

但這一切都看不到回報。

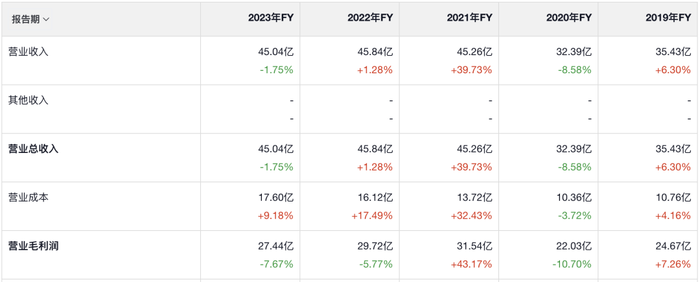

作為基因測序巨頭,因美納業績增長一度非常顯著,從2006年的1.85億美元收入增長至2022年的45.84億,利潤最高時達9.85億美元。在2019年前,因美納常年維持20%+的利潤率。但在收購Grail兩年后,因美納并未獲得其預期的業績增長,甚至帶來了進一步的虧損。

因美納近五年損益表

03、腫瘤檢測路在何方?

作為多癌腫檢測領域的領頭羊,Grail擁有全球競爭對手難以逾越的護城河。

2021年6月,Grail宣布推出獲FDA準許在臨床上使用的全球首款多癌種血檢產品Galleri,作為處方檢測用于對癌癥高危人群進行早期篩查。截至今年Q1,Grail已售出超過18萬個商業測試,進行了涉及38.5萬人的臨床試驗,為多癌腫檢測的準確性和可行性提供了重要數據支持,持續向全球多癌早篩第一證沖刺。

2023年,Grail營收9311萬美元,同比+68%。其中篩查業務(Galleri產品)營收7500萬美元;開發服務(藥企合作)1811萬美元。

作為公司商業化擴大的下一步,Grail表示正在努力將Galleri測試納入醫保支付范圍。其預計,拿證和進醫保大概率會發生在2026年下半年,而這個階段預計還將需要近10億美元的投入。

產品開發、商業化推廣、進醫保......這一切的背后都需要資金的持續輸血。

Grail上市后市值表現如何有待觀察。但反觀中國腫瘤NGS行業,近兩年是目之可見的“哀嚎一片”。

2020年開始,泛生子與燃石醫學先后在納斯達克風光上市,點燃了國內對于腫瘤篩查的關注熱情。

去年10月,泛生子發布公告宣布已正式簽署私有化合并協議,交易估值約為1.26億美元。從此前發行價16美元一度最高漲至32美元,到不足1美元“私有化”,整個過程令人唏噓。

燃石醫學則長期股價低迷,如今市值不足1億美元;同樣主營腫瘤NGS業務的世和基因闖關科創板兩年未果,今年4月宣告IPO終止;中國癌癥早篩第一股諾輝健康更是深陷“財務造假”風波,2023年報披露遙遙無期,股票停牌至今......

與創新藥行業類似,腫瘤檢測是高風險、高壁壘的競爭領域。在得到持續的商業化回報之前,如果一直沒有資金投入的來源,那么行業該如何進步?中國企業如何獲得全球競爭力?