文|壹覽商業 蒙嘉怡

編輯|木魚

本地生活戰火愈演愈烈。

5月28日,微信發布內部公告稱,微信視頻號直播電商團隊將并入到微信開放平臺(小程序、公眾號等)團隊,原微信視頻號直播電商團隊轉由微信開放平臺負責人負責。前不久,視頻號發布公告稱,本地生活行業商家可申請入駐“本地生活”業務類型的視頻號小店。這意味著,繼抖音、快手以后,又一內容平臺將觸角伸及本地生活業務。

在視頻號“招兵買馬”的同時,另外兩位新玩家抖音、快手也沒有閑著:抖音生活服務將團購配送業務遷移至抖店·到家外賣平臺,并更新了餐飲外賣的小程序解決方案;快手進行了商品外送功能優化;3月,抖音生活服務平臺變陣,原本按行業劃分的平行部門被重組為按區域劃分;3月末,快手高級副總裁、本地生活事業部負責人笑古宣布,快手將推出十億級平臺補貼和千億流量。

從總體上看,這些新玩家們的動作主要聚焦三個方面:一是通過組織架構的調整,實現內部資源的優化配置,發揮協同優勢;二是加大投入,包括資金、技術,以應對日益激烈的市場競爭;三是持續優化到家業務,提升用戶體驗和滿意度。

隨著新玩家的上桌酣戰,不難發現大家對于本地生活的態度都是勢在必得,而且分秒必爭,布局越來越頻繁。那么,本地生活的新玩家們現在都做得怎么樣了?

1、新玩家的水準

事實上,入局本地生活的新玩家們并不少。除了抖音、快手、視頻號這類短視頻平臺,小紅書這種社交平臺也加入戰局。令人矚目的是,以直播銷售為特色的東方甄選也打算分一杯羹,無疑讓市場競爭更加激烈。

從切入時間看,抖音是新玩家中最早發現“商機”的,快手緊隨其后,在2019年切入本地生活,而視頻號反應最慢,在抖快進入4、5年后才步入戰場。值得一提的是東方甄選,作為直播電商,它在今年年初試水“小時達”服務,并于4月正式在北京啟動該業務,設立“東方甄選小時達”抖音賬號,可以說,東方甄選的本地生活業務是依賴抖音起家的。

從涉及的品類看,抖音與快手在大類上差不多,最晚入局的視頻號品類最少,聚焦在餐飲和酒旅之上,但從其發布的招商要求看,對于入駐商家的要求更高。在壹覽商業看來,這主要是由于視頻號核心用戶年齡更大且消費能力更強,這類消費者重視品質與服務,所以視頻號更注重入駐商家的質量而非數量。

從規模看,雖然公布的數據大部分為增長速度,無法直觀比較,但亦能看出來新玩家們后勁不小。快手的商家增長速度可觀,不僅反映了快手在本地生活服務領域的影響力和吸引力不斷增強,還意味著消費者可以在快手獲得更豐富的商品,二者相輔相成,形成良性循環。

其中,最令人矚目的當屬抖音。消費者在平臺下單并實際到店的訂單數量同比增長179%,這意味著消費者對抖音推薦的產品或服務的認可度正逐步提高,也反映了抖音的核銷率穩步提升,對商家而言亦是一個積極的信號。

當然,作為短視頻平臺,流量是其商業化能力的基礎。對于商家而言,巨大的用戶流量意味著更多的曝光機會和潛在訂單,新玩家可借此為籌碼,爭取到優質商家資源,DAU與使用時長便是衡量平臺流量大小的主要參照。

不論從哪個維度看,在新玩家里抖音都是傲視群雄。今年春節期間,抖音日均活躍用戶規模達到9.08億,人均單日使用時長突破7小時。這意味著,除去睡覺的8小時,一個人有近半天的時間都用在了抖音上。對于抖音而言,高使用時長也代表著能夠有更多機會向用戶展示廣告,進而提升轉化率。

背靠微信的視頻號,增長潛力較高。其獨特之處在于能夠利用私域撬動更大的公域流量,也就是說,如果視頻號的內容能夠引起用戶互動,例如點贊、轉發、評論,那么就可以引起裂變。目前,視頻號的日均活躍用戶大約為5億,但微信及WeChat的合并月活躍賬戶數為13.59億,前景可觀。

總體來說,入局最早的抖音在流量和規模上堪稱“一騎絕塵”,鋪的面也是最廣的;視頻號的相關數據雖然不夠詳盡,但得益于與微信的緊密聯系,未來的發展潛力和多元可能性令人期待;快手則表現得中規中矩,雖無驚艷之處,但也沒有明顯短板,穩健增長的潛力同樣不容忽視。

問題來了,新玩家們為什么都往本地生活里撲騰?其實,在互聯網紅利殆盡的背景之下,本地生活儼然已經是為數不多的增量板塊。據艾瑞咨詢,2020年中國本地生活服務市場規模為19.5萬億元,到2025年預計增長至35.3萬億元。面對如此誘人的蛋糕,新玩家們明顯加快了調整的腳步。

今年3月,快手進行了商品外送功能優化,在商家售賣的團購套餐中,不僅增加了“僅支持外送”的標簽,還增加了“外賣到家”的功能服務,并由快手提供技術支持。此前,配送需在商家指定的微信小程序或第三方APP內完成。這意味著,用戶不需要再進行跳轉,可以在快手上享受完整的服務,體驗感有了明顯提升。

抖音生活服務將團購配送業務遷移至抖店·到家外賣平臺,遷移完成后,抖音生活服務的POI貨架、搜索等流量入口將僅保留外賣小程序中的商品,團購配送業務的商品將不再顯示。這意味著抖音將更多地引導用戶通過外賣小程序進行消費,從而提高外賣業務的曝光度和使用率,增加自己在本地生活尤其是到家業務上的“存在感”。

在新玩家的猛烈攻勢下,老玩家們也坐不住了。

2、老玩家們怕了嗎?

面對新玩家的進攻,如果說老玩家沒有反應,是不可能的。畢竟市場是固定的,新玩家每獲得一部分市場,老玩家的份額就會被蠶食掉一部分,所以老玩家們也紛紛采取了自己的防衛措施。

其中,美團無疑是最焦慮的。畢竟,作為本地生活服務市場的領軍企業,它自然成為了新玩家的主要攻擊目標。據《晚點 LatePost》報道,2021 年至 2023 年,抖音生活服務的GMV從 110 億元快速攀升至了 3100 億元左右。同時,海通國際研報的數據顯示,2023年抖音本地生活GTV已經約占美團三分之一,接近2000億元。可以說,抖音正越逼越緊。

除此以外,微信支付的普及和便利性,為視頻號的本地生活服務提供了強大的協同效應。用戶可以在視頻號內完成從瀏覽、選擇到支付的全過程,這種閉環體驗有助于提高用戶粘性和交易轉化率。

隨著快手、小紅書等玩家的相繼下場,美團面臨的競爭環境更加復雜。這些新玩家在流量獲取、內容創作和社交互動等方面各具優勢,無疑帶來了巨大壓力。因此,美團必須迅速應對,以鞏固其市場地位。目前,美團主要采取了兩個措施。

一是進行業務調整。具體來看,推出“拼好飯”,壓縮配送費用,降低單價,以此實現新的獲客增長;上線“特價團購”與“團購直播”,對抗新玩家的低價攻勢;將短視頻入口放入底部Tab欄,以此增加用戶的留存時長。

二是進行組織架構調整。2月,美團對到家事業群、到店事業群等進行整合;3月,宣布新一輪業務負責人的輪崗任命計劃;4月,先是調整外賣事業部,撤銷直營業務部轉而成立城市經營部,再將2月整合的事業群合并為“核心本地商業”板塊。美團將多個團隊進行整合,意味著可以實現更為集中的管理,簡化組織內部的溝通流程,有助于提升效率,從而做出更為協調的決策。

值得一提的是,美團上一次進行大規模、高密度的調整還是在2016年,8個月內進行了5次架構調整。今年不到半年,美團就已進行4次調整,足以說明美團的緊張。

除了美團,京東也感到緊迫。因為本地生活的發展對京東來說,其實是必贏之戰。

作為傳統電商,消費者對京東的認知一向是“快”。2010年,在同行們普遍“一周配送”的標準下,京東率先提速,把配送時效縮短至“半天”。

但是,隨著本地生活不斷發展,其業務范圍已經從外賣餐飲,延伸至服裝、化妝品、數碼等多個品類。現在,消費者對購物時效性要求愈發嚴苛,那么,誰還愿意花費大半天的時間等待一個小時就能送到的東西?

可以說,本地生活正在悄然改變消費者的購物習慣,并逐漸蠶食傳統電商的部分市場份額。再具體一些,就是即時零售的發展在消解京東物流的時效優勢。正是洞察到了這一趨勢,京東將即時零售視為自己的“必贏之戰”。對于京東而言,最好的防守就是進攻。

一是將即時零售品牌全面升級為“京東秒送”,在時效性、用戶體驗、商品供給、價格等方面進行了優化。目前,整個行業的配送時效都是以小時為單位,而京東以秒為單位,體現京東希望在該領域內構建起名為“時效”的壁壘,就像當年的遠程電商一樣,做到行業最快。

二是加速構建線下門店體系,一方面,通過開設自營門店,京東五星電器已經實現了一線和新一線城市的全面覆蓋,確保在這些城市中,京東電器能夠實現迅速的配送服務。另一方面,京東也積極與各大連鎖商超展開合作,與永輝超市、山姆等保持著緊密關系,共同打造更為完善的即時零售網絡。

當然,另一位傳統電商阿里,也并不打算放棄本地生活業務。3月,本地生活集團董事長兼餓了么CEO俞永福卸任,餓了么董事長由本地生活集團CTO吳澤明接任,CEO由蜂鳥配送負責人韓鎏接任;高德董事長由總裁劉振飛接任,COO郭寧出任高德CEO。其中,新任餓了么董事長吳澤明生于82年,CEO韓鎏生于88年,均為年輕高管。

團隊年輕化能帶來更多可能性,有業內人士對壹覽商業表示,阿里本地生活集團往高層注入如此多年輕血液,顯然是有了大干一場的打算。

3、仍舊是老玩家的較量

事實上,雖然新玩家展現出強勁的增長勢頭,老玩家也擺出了防御姿態,但是,我們發現新玩家目前還是一條腿走路,老玩家之間的較量從未停止。

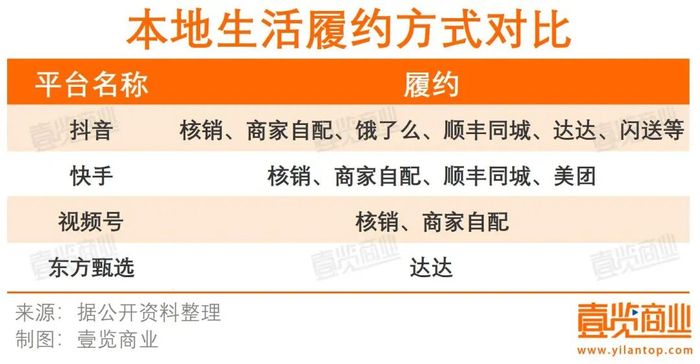

壹覽商業觀察發現,在到家業務板塊,本地生活的新玩家們均是靠外部運力完成訂單的。抖音與餓了么、順豐同城、達達、閃送合作,快手與順豐同城、美團聯手,視頻號目前靠商家自配,東方甄選小時達與達達合作。值得注意的是,雖然有的合作關系已經終止,但新玩家們依然沒有建立起自己的配送能力,仍然需要外部運力來確保訂單送達。

有趣的是,這些新玩家背后的外部運力提供商彼此之間也存在著競爭關系,比如抖音的合作伙伴餓了么,與快手背后的美團,就是市場上的對立面。從這個角度看,新玩家們的競爭,其實也可以視為老玩家在本地生活服務領域的延伸和角逐。

當然,作為國民級APP的抖音和快手,肯定也意識到依賴外部履約會令自己陷入被動。一方面,作為和消費者直接接觸的環節,配送服務的好壞直接決定了平臺的口碑以及消費者的復購率。而第三方配送往往意味著不穩定,時效性與服務難以保證,這在一定程度上會降低用戶的黏性。

另一方面,當抖快這些新玩家做得足夠好時,與其合作的老玩家不一定忍得了,合作的長遠性難以保證。同時,依靠第三方平臺的成本并不低,容易形成掣肘。

可以說,沒有一套屬于自己的或者穩定的配送體系,過程中會出現諸多不確定因素,難以形成從銷售到履約的閉環。因此,對于新玩家而言,配送體系至關重要。

從目前來看,新玩家們可選擇的并不多:一是花高價與順豐同城這種專業配送公司建立合作關系,雙方并不存在直接的利益沖突,因此更有可能形成長期且穩定的合作關系。同時,專業的配送公司可以確保配送服務的時效性和質量,從而提升用戶體驗,增加用戶復購率。

二是自建配送體系,當然,這并非易事,因為配送團隊屬于重資產項目,需要長期、大量的資金投入,并且盈利難度較大。收購擁有配送能力的企業,或將成為新玩家們可以走的第三條路。

但無論怎么選,為了到家業務的發展,新玩家們要盡快下定決心。畢竟,作為本地生活不可缺少的一環,以外賣為主的到家業務消費更加高頻,也更加貼近消費者。如果沒有到家業務,新玩家們難以對消費者心智進一步滲透,本地生活業務的上升空間也將變得有限。要想做大自己在本地生活領域的蛋糕,新玩家們還有很多工作要做。