文|IT時報記者 沈毅斌

編輯|郝俊慧 孫妍

在聚合平臺打車,就像“開盲盒”,你永遠不知道哪個平臺的車會率先到來。

一些從未聽過的第三方網約車平臺被自動勾選,而且看起來價格很“美好”,但在各個社交平臺上,吐槽卻聲聲入耳:被繞路多收費,乘客投訴無門;“雁過拔毛”式的層層抽傭,也讓司機苦不堪言。

今年以來,全國多地發布網約車行業風險預警,表示網約車市場已趨于飽和,車輛和平臺都遠超實際需求,蘇州、青島等城市先后對網約車平臺進行監管和整頓,截至目前有36家網約車平臺因不符合規定而被撤銷許可,從當地清退。

然而,另一方面,網約車平臺還在增加。據網約車監管信息交互系統統計,截至2024年4月30日,全國共有349家網約車平臺公司取得網約車平臺經營許可,環比增加4家。

前景不樂觀,為何仍有公司前赴后繼“進場”?

“網約車牌照是稀缺資源,尤其像北上廣深這樣的超級城市,一張牌照可能價值千萬。”網約車業內人士吳強(化名)一語道破其中奧秘。

近五分之一平臺存在經營問題

2016年11月,《網絡預約出租汽車經營服務管理暫行辦法》(下稱《辦法》)發布,網約車行業的野蠻生長期正式結束,進入持牌許可經營期。《辦法》規定,從事網約車經營的,需申請并獲得《網絡預約出租汽車經營許可證》后,并向企業注冊地省級通信主管部門申請互聯網信息服務備案后,方可開展相關業務。

規定明確后,各地網約車平臺公司如雨后春筍般涌現,尤其是隨著聚合平臺上線,困擾中小平臺的流量入口被打開,牌照數量井噴。2019年初,全國有108家平臺有網約車牌照,到2021年底,數字翻了一番多,達258家。此后速度放緩,截至今年4月底,共有349家持牌網約車平臺。

只是,隨著市場逐漸飽和,不少平臺的經營狀況每況愈下,數據顯示,在349家網約車平臺中,有65家超過180天未上傳經營數據,占比18.62%。這也意味著有近五分之一的網約車平臺存在經營問題。

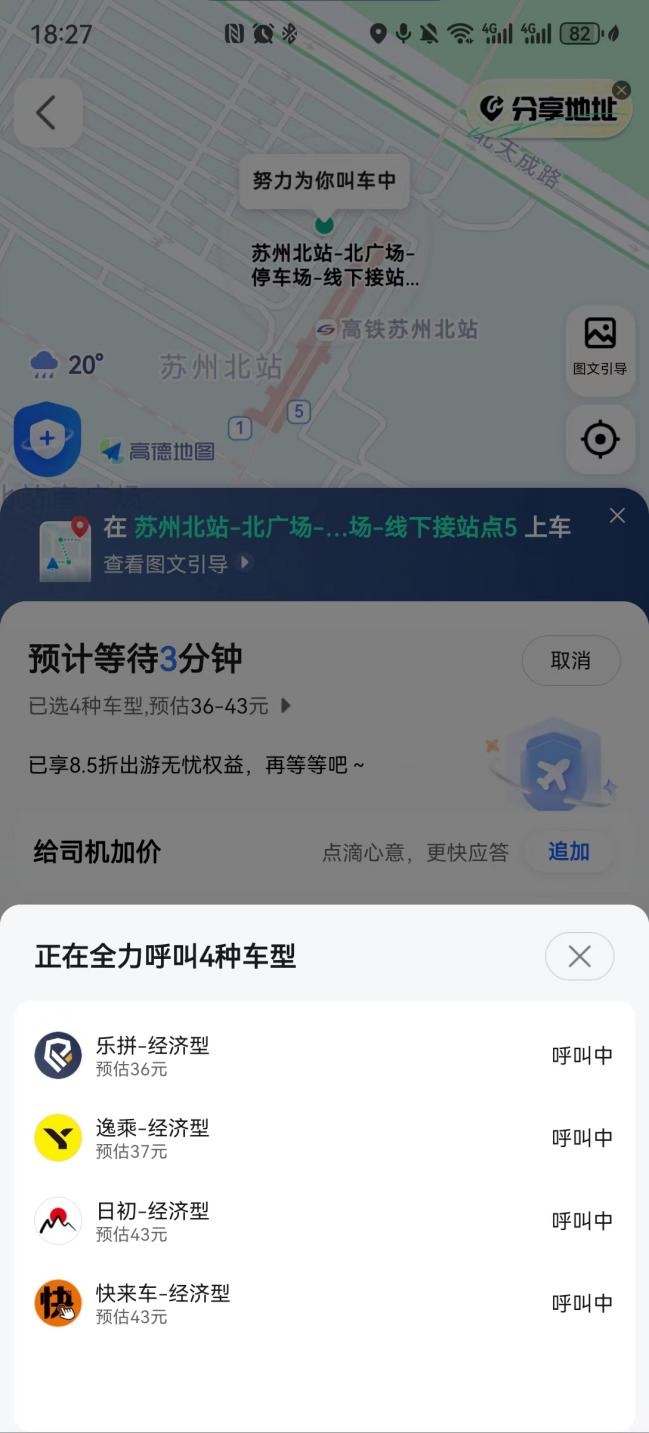

5月17日,蘇州發布公告擬撤銷逸乘出行、日初出行、樂拼用車、快來車、玖玖專車等7家網約車平臺的經營資質,這些網約車平臺都是在執法檢查中發現,不具備線下服務能力。

記者通過企查查發現,逸乘出行、樂拼用車等平臺都有大量因提供服務的車輛和司機不具備“網約車駕駛人員從業資格證”和“網絡預約出租汽車運輸證”,或者未按照規定向交通運輸管理部門上傳信息,從而被開出罰單。

這些平臺在蘇州地區已無法呼叫

小平臺當上“包租公”

這些小平臺為何能存活至今?吳強給出的答案是“轉、租、賣”。

“轉”就是利用牌照線上服務能力認證進行訂單轉賣,簡單來說就是訂單從A平臺轉到B平臺,中間抽一筆轉賣費;從B平臺轉賣到C平臺時再抽一層。明面上每層抽成都不會超過限定的30%,但實際司機承擔的總抽成費已經遠遠高于“紅線”。一位從事網約車多年的司機曾告訴《IT時報》記者,自己最高被抽過50%。

更有一些平臺想法設法“薅”司機羊毛,比如推出所謂的上班模式、保底模式,讓司機必須達到每天目標流水,否則便扣押金。

“租”則是自己不開展經營活動,而是將牌照資質租賃出去,不僅來錢快,還省事省力。據記者了解,網約車牌照租金一般為訂單流水的1%~2%左右,根據所在城市不同略有差異。像北上廣深這樣稀缺且需求性高的城市,一張網約車運營牌照的年租金大概要300萬~500萬元,但如果能有20張三線城市的地方牌照也能達到類似的收益。

根據《辦法》,獲得網約車牌照需同時具備“線上服務能力”和“線下服務能力”,前者的認證機構為網約車平臺公司注冊地省級交通運輸主管部門商同級通信、公安、稅務、網信、人民銀行等部門審核認定,并提供相應認定結果,認定結果全國有效,俗稱“國牌”,后者的認證機構為受理申請的出租汽車行政主管部門,根據《辦法》,這個權利被下放到直轄市、設區的市級或者縣級交通運輸主管部門,俗稱“地牌”。

因此,一部分沒有線下運營能力的中小平臺,在拿到“國牌”后出租給各地有線下運營能力的汽車租賃公司,由其以平臺名義申請“地牌”,然后便可落地運營。運營方式也不復雜,通過聚合平臺提供的訂單,一人一臺電腦即可完成司機調動。

“賣”則是“大魚吃小魚”,有能力的大平臺會租賃或收購多家小平臺,以此來提高訂單量,搶占市場份額。

“三管齊下”,便有了五花八門的平臺公司,并通過聚合平臺提供服務,但抽成不透明、平臺合規性、證件不全等問題也因此涌現。

一張牌照一套房

吳強告訴記者,普通地區的網約車牌照辦理費用大約在35萬元~120萬元不等,若算上平臺系統開發、系統測評、租用場地、人工費等各種費用,一家網約車平臺的啟動資金約需200萬元,申請時間約一年。

早些年,有些省市的汽車租賃公司覺得“牌照”奇貨可居,申請“國牌”后又“囤”了不少“地牌”,但此后卻無力進行全國運營,而隨著很多城市暫停網約車牌照申請,想入局網約車行業的汽車租賃公司,只能通過“買或租”的方式獲得牌照,于是便造就了如今的網約車牌照買賣市場。

在順企網上,全國各地的多家公司發布了網約車牌照轉讓消息,這些公司大部分是以商業服務為主的中介公司。

“200萬出一張國牌,地牌可以協助辦理,費用一張是20萬元~50萬元,但江浙滬的南京、蘇州等新一線城市辦不了,只能協助辦理三線城市的地牌。”一位江蘇的中介向記者介紹。他口中的協助辦理其實就是代辦,公司信息、資質等材料還需要辦理者本人提供。

另一位安徽中介魏芳(化名)表示,她們公司代理5張“國牌”,“地牌”遍布安徽、四川、遼寧、山東等多省,報價在140萬元~280萬元不等,轉讓后可以將信息更改為用戶公司,“只要材料資質到位,申辦數量沒有明確上限,轉讓也沒有限制”。

《IT時報》記者在某平臺也看到,一家最近剛被宣布取消某“地牌”的網約車平臺,100%股價轉讓報價為400萬元。

不過,盡管申領“國牌”時必須具備線上服務能力,也即有一整套系統,但轉讓時,上家通常不會同步轉讓,因此,購買者還需自行開發。一般而言,套殼系統費用為20萬~30萬元,若進行定制開發,一個平臺費用在130萬~200萬元不等。

這意味著,一家網約車平臺想在三線城市運營,啟動資金至少需300萬元~400萬元,更何況是一證難求的北上廣一線城市。“上海的牌照少說要一千萬元,南京、蘇州這樣的新一線大概費用也要700萬元,國牌+地牌在手就等于有了一套房。”多位中介表示,目前手中并沒有上海的網約車牌照。

在這些中介看來,盡管北上廣牌照價值更高,但資源稀缺且監管嚴格,即使到手也不會輕易轉賣,反倒是三線城市的地方牌照,可以輕松拿到三四十張,再通過代辦、租賃、買賣等一系列手段,牌照價值不輸一線城市。

專家:應進一步抬高發牌門檻

據咨詢機構Frost&Sullivan統計,2023年,按GTV(總交易額)計算,中國網約車市場前五大平臺共占90.6%的市場份額。其中,滴滴以1924億元占75.5%,T3出行以158億元占6.2%,曹操出行以122億元占4.8%。

然而,正是為了這不到10%的“蛋糕”和價值“一套房”的牌照,無數魚龍混雜的小平臺、僵尸平臺正攪動著整個網約車市場,司機權益、乘客安全、交通治理等方面的問題日益凸顯,聚合平臺被認為在其中存在監管缺失的責任。

中國網約車分會會長顧大松告訴《IT時報》記者,聚合平臺的出現給予中小平臺一定的生存空間,使其可以與網約車頭部平臺形成競爭,但聚合平臺的管理相對寬松,入局門檻較低,使得一些非合規運力也聚集在平臺上,對行業的健康發展造成一定影響。

今年以來,全國多地開始加強網約車平臺整頓力度,撤銷不具備線下服務能力的網約車平臺。南京交通等三部門聯合約談多家網約車平臺、聚合平臺;蘇州撤銷12家網約車平臺經營資質、青島撤銷5家;福州推出網約車線下“亮證”上崗……

聚合平臺也在逐漸被納入監管。今年3月,山西省太原市交通運輸局等五部門聯合發布《關于規范網絡預約出租汽車聚合平臺經營服務管理的通知》,其中明確提出,聚合平臺應當及時妥善處理乘客、駕駛員咨詢、投訴,維護經營者和消費者權益。比如出現安全生產事故且向網約車平臺公司追償時難以履行的、乘客及駕駛員要求聚合平臺履行先行賠償責任的,聚合平臺應當承擔先行賠付責任,與關聯網約車平臺公司共同做好處理工作,不得推諉扯皮及向乘客、駕駛員轉嫁風險。

同時,網約車平臺運行模式也需根本改變。

“將‘聚合平臺—網約車平臺—網約車租賃公司—司機’這樣四個層級縮減為兩個層級。”顧大松進一步解釋,所謂兩個層級是“網約車平臺—網約車線下經營主體”,證件齊全合規是先決條件。一是讓網約車租賃公司與司機合作形成一種線下的網約車經營主體,管理時對整個經營主體進行證件檢查、追責到人;二是聚合平臺不直接提供接單派單,提供服務的網約車平臺以小程序形式出現在聚合平臺上,接單后用戶界面跳轉至網約車平臺,且由網約車平臺統一定價,減少聚合平臺抽成。

此外,顧大松認為,“地牌”的發放權限應該上升至省級交通管理部門。一方面,作為線上平臺,網約車服務的天然特征是跨域服務,像出租車一樣將其服務范圍限制為一縣、一市,并不合理;另一方面,由省級部門發放牌照,變相提升了網約車平臺的準入門檻和監管力度,從而將只有單一服務能力或沒有服務能力的小平臺、僵尸平臺拒之門外。

排版/ 季嘉穎