文|酒訊 方圓

編輯|念祎

比走鋼絲更精彩的節目是沒有保險的走鋼絲。

自2023年初白酒“上市禁令”的消息實錘,一大波有征戰資本市場的白酒企業被迫停下步伐,與此同時,“曲線上市”成為酒企以及投資者一直思考的課題。越是禁止,讓他們越發控制不住探索這條禁忌之路的可能性。

由股權變動而再度引發的習酒“借殼上市”猜想,站在百億規模秀場而被寄予厚望的西鳳酒、郎酒,IPO征戰走到一半而被迫停止的國臺、金沙酒業……這些曾經有望成為白酒板塊新成員的白酒企業,在欲望和輿論的裹挾下,或主動或被動地探索著上市的可能性。

01 難以實現的借殼夢

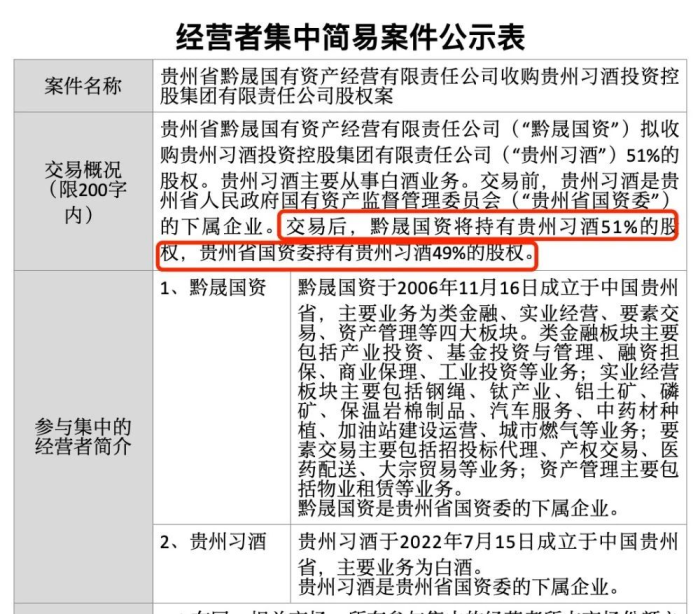

5月29日下午,“貴州省黔晟國有資產經營有限責任公司收購貴州習酒投資控股集團有限責任公司股權案”在國家市場監督管理總局公示后,關于習酒“借殼上市”討論再度熱鬧了起來。

貴州省黔晟國有資產經營有限責任公司(下稱“黔晟國資”)和借殼上市的關系很好理解。公開資料顯示,黔晟國資直接投資的54家企業,其中貴州鋼繩集團(持股79.21%)旗下上市公司貴繩股份長期被一些散戶視為“習酒借殼股”。

圖片來源:習酒公告截圖

談及借殼上市,這是習酒征戰資本市場的一段憾事。從2012年拋出上市計劃,到2019年因與貴州茅臺構成同業競爭而無奈擱淺的上市大計,再到2022年完成“脫茅”規避同業競爭,最后趕上2023年初的白酒企業“上市禁令”,習酒上市從興致勃勃到希望破滅,可謂一波三折。

然而,最終的結局并未停留在“上市禁令”的障礙前。在白酒企業上市被攔在紅線外的時候,“曲線上市”成為不少白酒企業延續上市夢的希望之路。而習酒,就曾先后與*ST天成、貴廣網絡以及前述提及的貴繩股份傳出過“借殼”緋聞,但后者均出面澄清否認。

回到現在,在5月29日的股權變動之后,黔晟國資將持有習酒集團51%的股權,貴州省國資委持有習酒集團49%的股權。伴隨著黔晟國資控股習酒集團的消息,貴繩股份、貴廣網絡分別收獲了兩連板(5月30日、5月31日)、三連板(5月30日、5月31日、6月1日)。投資者對習酒借殼一事的“熱衷”程度可見一斑。

圖片來源:東方財富網截圖

實際上,在習酒之外,不少曾有過上市計劃的白酒企業都曾出現如果“借殼傳聞”。比如,2012年就發起上市計劃的西鳳酒,先后經歷過4次IPO失敗,對上市的渴望與習酒不相上下。尤其是在西鳳酒順利跨國百億規模之后,外界對其“更上一層樓”的希冀越發強烈,這才有了借道ST步森、西安飲食、曲江文旅、陜西金葉、寶光股份、環球印務等上市企業曲線上市的傳聞傳出。

無獨有偶,川酒集團控股股東瀘州發展控股集團曾于2023年9月公開表示未來準備擇機推動川酒集團的借殼上市,郎酒與勁酒則有借殼群興玩具、美爾雅上市的傳聞。這些借殼傳聞的主角,大多都是百億酒企,在征戰資本市場上都有一定的規模優勢。從投資者的角度來看,若不是“生不逢時”,早就入駐白酒板塊。

時也命也。2023年初,A股全名注冊制落地,包括白酒在內的多個產業被明確列入禁止上市名單,斷了白酒企業直接上市的路。也正因為如此,“借殼”才成了這些離上市僅剩臨門一腳的酒企最后的希望。

但事實上,在被明確禁止的情況下,白酒企業借殼上市仍然觸碰“白酒企業上市”這條監管紅線。廣科咨詢首席策略師沈萌對酒訊智庫表示,借殼上市等同于IPO,所以市場傳言或許背后都是游資借機炒概念,白酒資產目前借殼上市的可能性微乎其微。

02 難以復制的重組法

借殼上市可以說是明面上的“下有對策”。而暗地里,一些企業在通過對上市公司業務重組或者業務聚焦來完成對白酒企業上市的操作。

2022年底,港股主要從事零售業務的奇點國鋒與仁懷集團簽訂白酒采購協議,并共同開發“國鋒酒”;2023年初,國鋒酒上市,奇點國鋒以此入局白酒賽道。隨著奇點國鋒喊出“企業轉型升級、拓展業務領域、開拓市場機遇”的口號,國鋒酒業并入奇點國鋒并成為主力業務而完成“國鋒酒業IPO”的猜測隨之而來。

這份猜測并非無稽之談。作為最后一家并入A股白酒板塊的個股,巖石股份就是以“業務聚焦”而成功完成身份蛻變。在2019年涉酒之前,巖石股份曾多次更換主營業務并更名,而在入局白酒賽道之后,該企業白酒業務占比自2019年的4.59%不斷提升至2023年的99.75%,并成功在2020年躋身白酒板塊成為正牌“白酒股”。

事實上,白酒板塊的成分股因主營業務的變動曾出現過變動。比如,早前曾入駐過白酒板塊青海春天、金楓酒業因白酒營收占比不足等原因被踢出板塊,青青稞酒也因其主營的青稞酒與白酒的關系而短暫退出過白酒板塊。

入駐白酒板塊某種程度上是“白酒股”身份的證明,而因主營業務聚焦情況而發生的淘汰和納新也讓受困于“上市禁令”的白酒企業們看到了曲線登陸資本市場的一線希望。

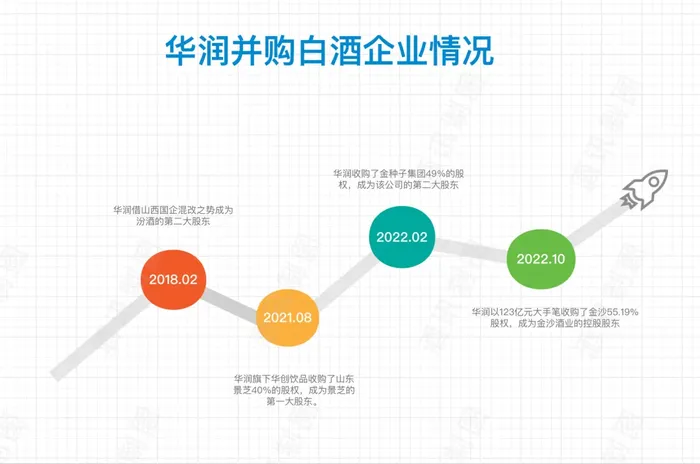

從巖石股份業務聚焦而延伸出來的另一猜想,是以華潤系金種子酒為例的資源重組。

2022年6月,在白酒熱退燒之后,華潤系在白酒業資本退潮之際逆勢完成了對上市白酒企業金種子酒的控股,但從成色上來看,金種子酒在被華潤收購之前已經經歷了2019年、2021、2022年三年虧損,2020年則是因土地補償款而避免了虧損。

圖片來源:酒訊制圖

正因為金種子酒的成色欠佳,外界對金種子酒之于華潤系的意義有了新的猜想——白酒資源重組的平臺。在金種子酒之外,華潤系白酒版圖中還有景芝酒業、金沙酒業兩家非上市酒企,且這兩家白酒企業均表露過IPO意向。隨著白酒企業“上市禁令”出臺以及曲線上市嘗試不斷,華潤或將景芝酒業、金沙酒業等非上市資產注入金種子酒完成上市的猜測隨風而來。

中原基金大消費產業執行合伙人晉育鋒對酒訊智庫表示,禁止白酒企業上市并非短期政策,是中央層面從提高資本市場主體質量、全面鼓勵原創科技與自主創新、快速推動新科技與國際同步等等方面的戰略考量。這才有白酒、食品飲料、連鎖加盟、教育培訓等技術含量低的行業禁止IPO。這里也包括跨行業的借殼上市(已上市白酒企業收購同類酒企注入上市公司不算)。

言外之意,也就是說在上層對A股構成建設完成之前,白酒企業任何形式的曲線上市均處于嚴監管的狀態。無論是借殼還是資產重組的嘗試大概率很難成功。

但晉育鋒同時也提到,同業資產重組形式的借道上市理論上是可以實現的。但這里面涉及的變量太多、各方關系的處理也更為復雜,實際操作中的難度很大。比如上市輔導機構的利益權衡、監管部門的監控力度、地方政府的態度等等。

03 艱難險阻的上市路

追溯白酒企業“上市禁令”的根源,是上層政策對資本市場結構性建設進行完善的考量,傳統的釀酒行業在這樣的主旋律下毫無優勢。

前海開源基金執行總經理楊德龍對酒訊智庫表示,白酒行業屬于消費類行業,從價值導向來看,白酒企業對于推動科技創新、發展新生產力的貢獻力度有限,白酒企業上市與當前重點支持科技創新IPO的大方向不太符合。

“白酒屬于盈利增長較為穩定的行業,從長期投資的角度來看,能給投資者帶來比較穩定的分紅回報。所以在上市受限制后,一部分投資者才會對白酒企業借道上市重點關注。但具體是否借殼成功或者資產重組成功,最后還是要看相關部門的批示。”楊德龍表示。

從部分白酒企業借輿論、傳聞手段試探的結果來看,當前任何形式的曲線上市仍然處于嚴監管處境。沈萌認為,白酒上市的前景取決于A股市場制度化建設的進度,一旦監管放松IPO的行業限制,那么白酒上市就沒有障礙。

在此之前,白酒企業需得在資本市場的門外等待時機。或者,如同珍酒李渡、華鑫酒業一般在A股之外找尋IPO路徑。

2023年5月,珍酒李渡在港交所上市,成為港股白酒第一股、中國醬香白酒第二股,為白酒企業征戰資本市場開辟了新思路。同一時段,來自山西汾陽市的華鑫酒業則在2023年3月21日首次向SEC提交招股書申請在納斯達克上市。

圖片來源:珍酒李渡集團公眾號

A股之外尋芳華,奈何春色留不住。珍酒李渡在特殊時間采取特殊上市路徑完成IPO,對于有上市需求的白酒企業而言有著極大的借鑒意義,但從資本市場的表現來看,A股之外對白酒的理解并不如A股——珍酒李渡于2023年4月27日上市首日破發的場景并不遙遠,而上市一年有余,該股至今股價仍在10港元附近徘徊,略低于發行價10.82港元/股。

當然,這里面有港股相對估值和流動性較弱、對投資者吸引力低的主觀因素存在,但一只珍酒李渡的表現足以讓許多有資本市場造富夢的白酒企業和投資者望而生畏。另一邊,華鑫酒業赴美IPO還未落定,就已經對發行股份數量進行了一次下調,被外界解讀為在美資本市場遇冷。

總體而言,在“上市禁令”之后,無論是A股嚴監管的曲線上市,還是港股、美股的資本遇冷,都在表明白酒企業上市依然前路渺茫。但即便如此,這條路上的探索仍未停下。