文|科技說

快手經常是我與朋友們爭論最多的公司,擺出各自觀點誰也難說服誰。

優點:短視頻賽道好,財務報表整體不錯2024年Q1經調整后EBITDA增長近2倍),用戶規模業務仍在成長進程中,符合好公司的屬性;

缺點:總流量觸頂的陰影越來越大,孵化的創新業務恐不斷侵蝕財務報表,又很難篤定未來2-3年公司是否能保持當前的局面。

這是一個過往成績良好,展望未來又存在不確定風險的企業,優缺點均非常鮮明,存在分歧實屬正常。

我們對快手又當確定怎樣的思考框架呢?本文核心觀點:

其一,快手當年處于流量驅動向運營驅動的關鍵時期,直播業務權重下降,電商成長也開始側重于經營能力,創新業務也開始加速推出;

其二,資本市場對快手仍然視為成長股,在當前大盤環境中比較吃虧;

其三,經營方面快手應該盡可能平抑風險,穩定市場預期。

榜一大哥不重要了

2024年Q1快手仍然保持了總營收中速增長,凈利潤快速改善的節奏,加上又推出了未來3年共計160億港幣的回購計劃,這是妥妥的利好消息。

只是另一方面,當期快手直播業務收入同比下降了8%,由上年同期的93億元下調至86億元,引起了市場廣泛熱議,又由于直播乃是快手最早的業務形態之一,此部分數據的下行自然給市場以無限遐想。

官方將此解釋為”努力建立長期可持續的直播生態系統“,坊間則偏向于“快手的榜一大哥不用愛發電了“。

我們不妨就此展開對快手的分析。

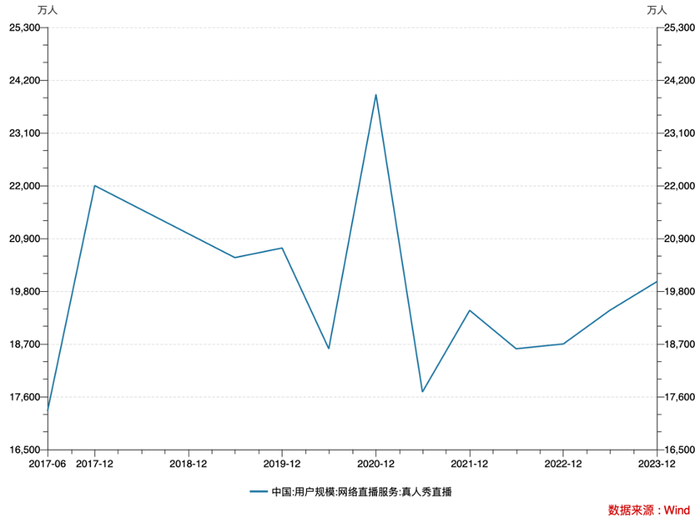

相較于電商以及本地生活等新興業務,直播具有明顯的輕運營特點(平臺對虛擬禮物賺“抽成”收入),屬于“躺著賺錢”的美差。

作為企業,不僅僅要追求眼前的利益,更要追求長期的可持續增長,考慮此因素直播業務就沒那么“性感”了。

過去7年,真人秀直播間的“榜一大哥”們就沒怎么增長過,以打賞為主要商業模式的秀場直播間已經基本告別藍海,成為實打實的紅海市場。如果平臺在一個增速基本停滯的行業中投入太大精力,恐怕再也難以談及成長性,當下雖然吃好喝好,長期則非常不樂觀,除此以外還要面對日益嚴峻的監管壓力。

降低打賞直播的收入權重,將流量分配給其他更高效業務應該是快手內部一項基本策略,于是2023年Q4該業務同比已經不再增長,2024年Q1則是以收縮為主。

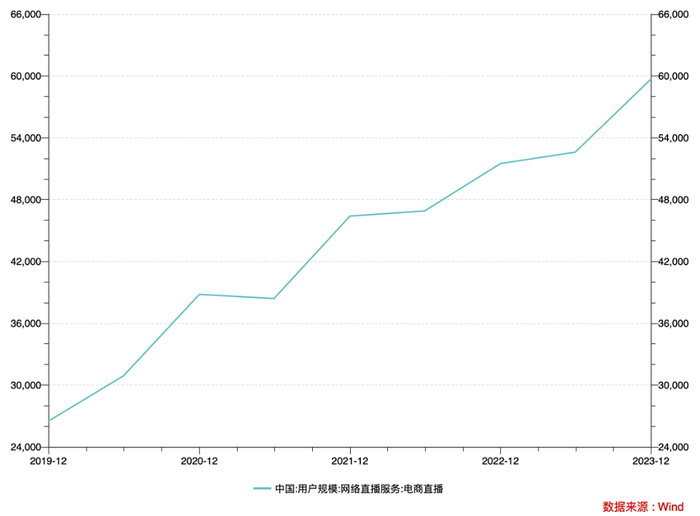

那么直播的流量更多去了何處呢?答案顯然是電商。

過去幾年直播電商用戶成指數級增長,這一新的購物模式在短期內迅速完成市場教育,已經成為主流購物形式,這也是最近老牌貨架電商巨頭京東以相當激進力度進軍直播電商的主要原因。

作為短視頻平臺首個嘗試帶貨直播的平臺,快手經營重心必然從早期的直播向電商傾斜,商業模式從賣虛擬產品向賣流量和賣服務遷移。

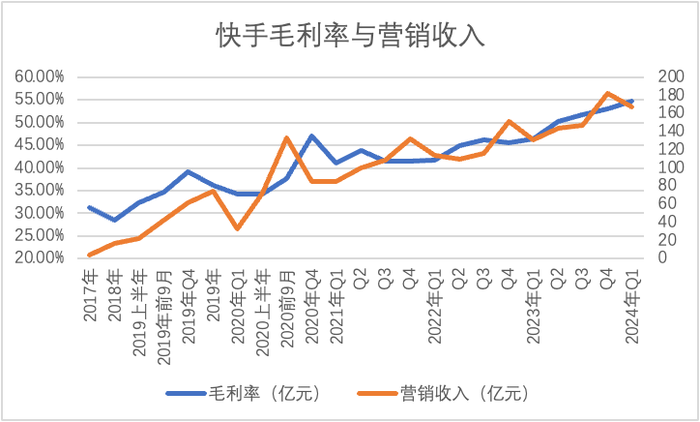

直播業務中,平臺方要扣除與主播分利之后才計入毛利,也就是說直播業務的毛利率也要低于賣流量的電商業務。

2020年之后快手營銷收入與毛利率雙雙上揚,經營效率的改善在此得到驗證,這也是業務經營重心調整的結果。

當帶貨直播成為行業最重要驅動力之后,所有平臺都集中在此處發力,阿里和京東近期在內容電商方面的進取心也已經是路人皆知。行業競爭在加速內卷,我們曾擔心這樣會攤薄快手在電商方面的競爭力,現實又是怎樣的呢?

2024年Q1,快手電商GMV同比增長28.2%,線上營銷收入(包括內循環和外循環)同比增長27.4%,其他業務收入(主要以傭金收入為主)同比增長則達到了47.6%。

與貨架電商的商家承擔營銷和鋪貨雙重工作不同,短視頻平臺特有的達人生態可建立更為廣泛的分銷制度(達人收取傭金),無論是主頁掛購物鏈接,還帶貨直播掛購物車,這些都為供貨方提供了更多的銷售場景。

這就推動了平臺電商業務貨幣化率的持續改善:商家愿意給快手平臺更多預算以推動其銷量增長。

究其根源,主要看中的是平臺的流量的成長性。

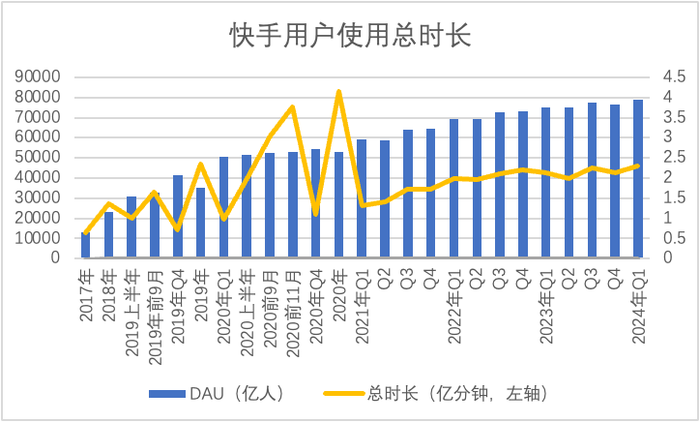

我們根據DAU,單個DAU使用市場測算快手單季度總用戶時長,2024年Q1該數字接近4.6萬億分鐘,上年同期該數字則為4.3萬億分鐘。簡單來說,快手的總流量仍處于膨脹期中,對于商家來說在一個成長性的商業環境中獲得營收增長的概率,是要大于在放緩甚至停滯的生態中的。符合當前去庫存保現金流的經營主節奏。

但美好時光總有盡頭,快手也不例外。

以用戶使用總時長為例,2024年Q1較上年同期增長7%,進入了單位數時期。對于企業以往“躺著賺錢”的好日子也就行將結束,企業要從流量驅動轉為經營驅動:

1)充分利用流量的長尾效應,貨架電商占平臺GMV比例達到25%;

2)電商的經營也在逐漸變“重”(如托管電商),希望以此提高平臺對商家的凝聚力(不只依賴的流量);

3)本地生活為主的新興業務越發高調,豐富場景提高商業化率;

4)低效的流量經營業務開始后撤,如對直播業務的重新梳理,包括不限于對公會質量的管理等。

以上行為均說明平臺方已經深知流量不可能持續增長,希望在其觸頂之前新業務能夠成熟穩定體現在財報之中,這就回到開篇的疑問,在新舊業態切換之時,企業的經營效率能否保持穩定?畢竟同類企業或多或少處于轉軌難題,這也是企業估值非常慎重的一大原因。

僅從2024年Q1財報中我們還未能找到快手“轉軌難題”的相關線索(利潤,現金流都在改善中),關于此問題許多朋友將此歸結于短劇。

誠然快手率先吃到了短劇紅利,據官方披露今年第一季度,快手短劇日均付費消耗同比增長超4倍,活躍營銷客戶數同比提升近90%。短期內為流量變現找到了新的增長點,在一定程度上對沖了新業務增加的額外成本。

我們需要強調的是,一些新興業務,如托管電商和本地生活均是在2024年Q2重點發力,其對財務的影響尚未能反饋在報表中,這就為快手管理層提出了新的課題:短劇帶來的利潤短期內可以稀釋新業務的高成本,只是兩者如何把握平衡,能將后者對財務的影響降到最低,這是非常考驗經營能力的。

經過上述簡單的梳理和分析,我們大致勾勒了快手的運營路線圖:

過去,以直播業務開疆擴土,推動短視頻的起步和基本商業化;

現在,電商成為最優先級業務,內循環廣告成主要盈利點,讓平臺成為一家具有想象力的科技企業;

未來,豐富的交易場景,滿足用戶需求的生態企業,要從流量變現到提升貨幣化效率。

過去和現在已經被證實,未來雖有想象但仍存在諸多不確定性,這就形成了開篇的嚴重分析,那么市場對快手又持怎樣的看法呢?

仍是成長股,短期吃虧

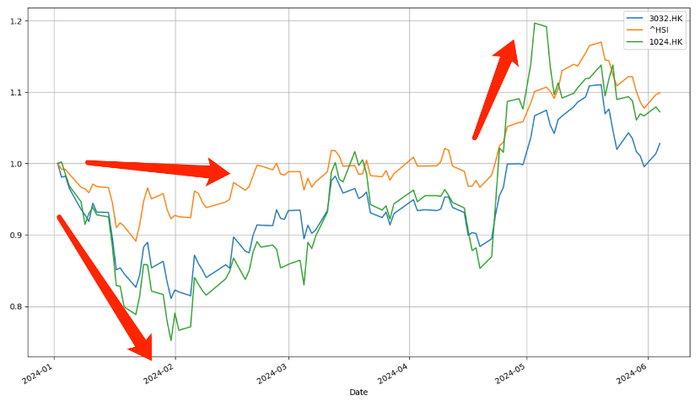

我們現在來看快手的資本市場表現。

2023年初我們曾用量化手段對快手進行了“定性“:作為典型的成長股,其市值波動要顯著大于大盤,當市場蒸蒸日上其可以獲得更高的溢價能力,相反若市場向下, 企業也就要承擔更大的下行壓力。

一年多過去,上述論證結論是否還站得住呢?

受多重因素影響,疲憊感仍然是2024年以來港股的主要特點,快手和恒生科技指數連續跑輸大盤,與前文判斷基本一致。

在4月下旬之后,港股迎來了一次“小陽春”,三條折線紛紛上揚,此時快手的反彈力度最大,恒生科技指數表現次之。

一方面快手財務狀況持續好轉,單季度盈利多次超預期,但另一方面資本市場表現又常常令人失望,許多朋友在“低估”還是“市場不買賬”之間糾結,在“小陽春”之后快手股價也仍然未能保持讓投資者滿意。

在我們的分析框架中,固然財務狀況是市場最為看重的指標,但市場對企業的“定性”才是其短期股價波動的主要原因。對于成長股公司,其成長性預期確實非常矚目,只是站在可持續經營視角,由于其經營存在諸如此類的不確定性,這就會增加業績兌現難度。

這也就使得此部分企業呈現高度的“流動性敏感性”,當市場流動性好轉時,企業就能拿到更多的籌碼,反之流動性收窄,此部分企業又要被迫交出籌碼。以最近的4月下旬的反彈為例,彼時全球資本市場預期美聯儲降息提前(美十年國債收益率下行),聯系匯率制度下港股流動性得以改善,快手就拿到了更多的籌碼,小牛由此出現。

而當降息預期回撤,市場流動性繼續收緊之后,此類企業又跌得更狠。

基于上述分析,快手的股價反彈的條件應該是:港股流動性全面好轉。其必要條件乃是:

1)美聯儲全面進入降息周期,全球流動性緊縮壓力得到緩解;

2)我國經濟預期持續改善,提高微宏觀景氣度,吸引更多籌碼。

以上乃是被動因素,快手若要最大限度提高資本市場表現,就需要在業務方面順利實現轉軌,降低不確定風險,給市場以信心,平抑不確定風險,并配合積極的資本示好行為,包括但不限于回購政策。