文|動脈網

GLP-1持續火爆,不僅將開發GLP-1藥物的企業推上浪尖,現在也為上游企業開出了資本市場門票。

5月31日,多肽CDMO泰德醫藥正式向港交所遞交招股說明書,擬主板掛牌上市。成立至今,泰德醫藥已獲得普華資本、海邦投資、錢塘產業集團、景盛資本等機構的投資。

泰德醫藥是中肽生化的母公司。2015年,中肽生化被信邦制藥收購。2020年,浙江泰德從信邦制藥手中將中肽生化回購。中肽生化成立于2001年,是知名多肽CDMO之一,在國內與美國均有研發與生產基地,客戶涵蓋多家MNC和Biotech。

因此,此次泰德醫藥申請IPO,可以看作是老牌多肽CDMO終于走向上市之路,也說明GLP-1的火熱正在惠及上游——多肽產能緊缺已是行業共識,前不久禮來宣布將在印第安納州生產基地額外投資53億美元擴充GLP-1產能,是這家百年藥企歷史上最大的制造投資,也是美國歷史上對合成藥物API制造的最大一筆投資。

此外,藥明康德、凱萊英等CDMO也在緊鑼密鼓擴產并接連拿到訂單。在仍然顯得冷淡的生物醫藥市場中,國內多肽CDMO卻越來越能打了?

老牌多肽CDMO生意如何?

在泰德醫藥的招股書中,2023年收入為3.37億元人民幣,占全球市場份額1.5%,弗若斯特沙利文根據銷售數據將公司定義為全球第三大專注于多肽的CRDMO。

來源:泰德醫藥招股書

弗若斯特沙利文此份榜單定義專注于多肽的CRDMO公司,是指多肽CRDMO服務貢獻逾50%收入的CRDMO公司,表中公司A、公司B分別為兩家位于瑞士的多肽CDMO巨頭:Bachem和PolyPeptide,泰德醫藥隨之其后。

截至2023年1月1日,泰德醫藥的多肽項目管線包括249個CDMO項目及六個CMO項目。其亦于2023年獲得72個CDMO項目及七個CMO項目。此外,于2023年全年,泰德醫藥已完成8728個CRO項目。泰德醫藥的項目覆蓋超過50個國家,包括中國、美國、日本、歐洲、韓國及澳大利亞等主要市場。截至2024年5月27日,公司與七個開發GLP-1產品的客戶有九個GLP-1藥物開發項目。除了多肽外,泰德醫藥還開發了多元化的項目管線,專注于其他類別的TIDES藥物,如POC、PDC和RDC。

但從營收來看,2021年至2023年,泰德醫藥的營收分別為2.82億元、3.51億元和3.37億元;凈調整凈利潤分別為1.08億元、1.28億元和1.01億元。在多肽藥物風生水起的2023年,其營收和利潤反而出現了下降。

泰德醫藥在招股書中指出,其2023年的收入之所以有所下滑,主要是由于每名客戶平均收入有所下跌,而每名客戶平均收入減少主要歸因于泰德醫藥三名主要客戶因其自身多肽藥物開發資源、計劃及周期的變化而大幅減少對其服務的需求。

泰德醫藥的長處可能在于,旗下中肽生化深耕多肽領域多年,在多肽藥物研發與開發上有更深刻的理解,和中美兩地的藥企都有良好的溝通。在未來長期的多肽生產競賽中,泰德醫藥或許可以憑此占據一席之地。

國內多肽生產什么水平?

如果說誰真正吃到了GLP-1的生產福利,那必然還是幾大CDMO巨頭。

藥明康德于2023年完成了常州和泰興基地產能擴建工程,新產能已于2024年1月投入使用,多肽固相合成反應釜體積增加至32000L。禮來與藥明合作生產替爾泊肽的一種關鍵成分,且禮來表示尋找替代供應商“可能不可行,或者可能需要很長時間”。

憑借產能優勢,藥明康德2023年TIDES業務(寡核苷酸和多肽)收入34.1億元人民幣,同比增長64.4%。截至2023年末,TIDES在手訂單同比顯著增長226%。

凱萊英則是信達生物和禮來共同開發的雙靶點減肥藥瑪仕度肽的CDMO,這款GLP-1R/GCGR雙重激動劑表現出了比司美格魯肽、替爾泊肽都更優的減重效果,預計于今年或明年正式上市。此外凱萊英還拿下了禮來口服小分子訂單,并推進禮來替爾泊肽的多肽訂單,部分項目已進入驗證生產環節。

為適配商業化項目需求,凱萊英正在加快多肽商業化產能建設,預計到2024年6月底達到14250L。

還有一些披露產能的公司,如翰宇藥業已具備1000公斤產能;諾泰生物老產能技改后年產能達到400-500公斤。此次遞表的泰德醫藥杭州多肽API年產能為500公斤,每批多肽產能為20公斤,能夠處理多個100公斤級的多肽訂單。

諾泰生物同歐洲大型藥企客戶簽訂了累計合同金額約1.02億美元的cGMP醫藥高級中間體7年供貨合同,供貨開始時間為2024年。翰宇藥業與海外客戶簽訂了2.19億元GLP-1多肽原料藥合同。

接下來,司美格魯肽國內專利2026年到期,大量國內仿制藥企業已經布局,生產訂單需求將進一步被激發,供需關系的不平衡仍將持續。沙利文數據顯示,按銷售收入計,全球多肽類藥物市場規模預計將在2032年增長至2,612億美元,中國多肽類藥物市場規模將達到2,512億元人民幣。

市場廣闊,但能迅速投入多肽生產戰場并不容易。換言之,多肽CDMO是一個高壁壘行業。組合多肽合成方法復雜,考慮因素眾多,且在合成過程中雜質生成復雜多樣、純化難度大。

目前國內多肽生產主要采用化學合成法,以液相合成和固相合成為主導。隨著GLP-1類藥物的爆發,行業開始優化生產工藝,呈現化學合成法與生物發酵法、酶解法融合發展的趨勢,但多數企業的生物學技術積累還不夠。

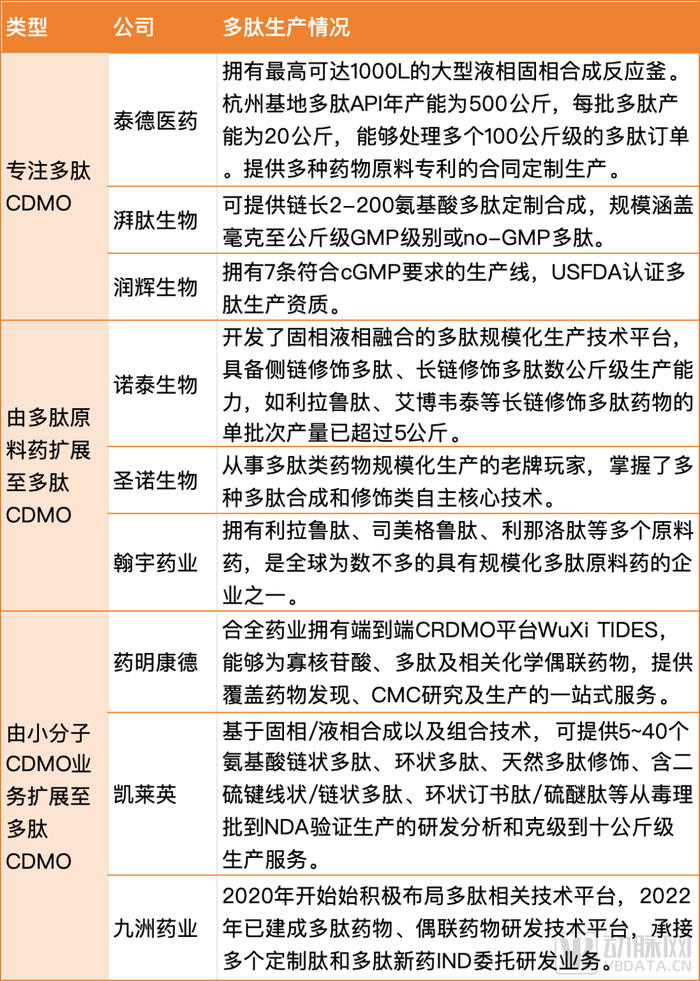

除了極少部分專注于多肽CDMO的公司,國內有能力實現多肽產能構建、應對繁多終端產品的,主要是由多肽原料藥擴展至多肽CDMO的企業,以及本就實力雄厚的小分子CDMO企業。

國內部分代表性多肽CDMO,動脈網整理

能否參與全球競爭?

據沙利文,按銷售收入計全球多肽類CDMO市場規模由2018年的16億美元增加至2023年的31億美元,復合年增長率為14.8%,并預計到2032年進一步增至188億美元,復合年增長率為22.0%。

目前全球多肽CDMO市場份額排名第一的公司Bachem,2023年營收為6.44億美元,其中多肽業務貢獻的營收為4.31億美元。Bachem仍在積極擴充產能,計劃在2024年下半年投產,目標2026年收入達到9億美元左右。

排名第二的PolyPeptide在2023年的營收為3.47億美元,其中多肽業務貢獻為3.13億美元。

也就是說,在這個規模迅速擴張的市場,目前并沒有絕對龍頭。主營業務并非多肽的藥明康德,2023年TIDES業務換算為美元約為4.74億,與全球前兩名比差距不大。且藥明康德的訂單還在增加,今年第一季度TIDES業務收入達到7.8億元,同比增長43.1%。

國內多肽CDMO自然有成本與產業鏈優勢,但考慮到未知的系統性風險與供應鏈安全問題,諾和諾德與禮來的產能之戰并沒有在國內大舉布局,而是主要在歐美自建工廠或展開合作。例如諾和諾德計劃從2022至2029年向其丹麥的生產基地投資約87億美元,主要用于增加活性藥物成分的生產。禮來為了補充原料和制劑的供應缺口,去年11月宣布投資25億美元用于德國阿爾澤工廠建設,今年3月與National Resilience和意大利制藥公司BSP Pharmaceuticals達成協議,4月從Nexus Pharmaceuticals購買工廠等等。

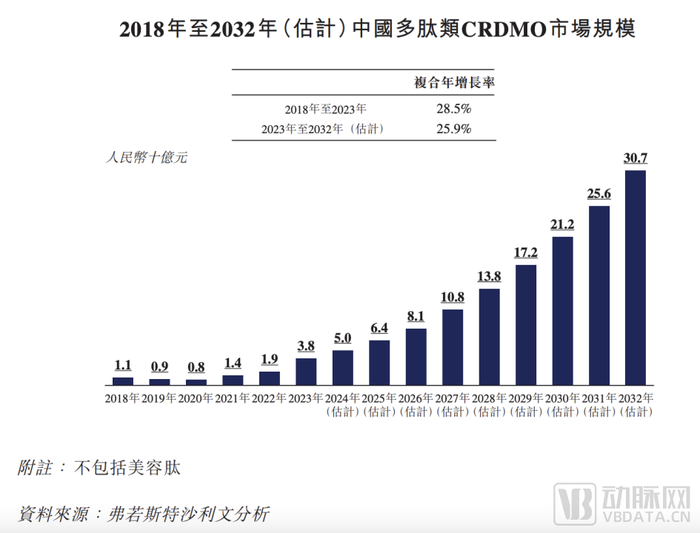

這限制了國內多肽CDMO充分參與全球競爭。不過隨著原研藥專利到期,國內市場的擴大會承接部分產能,國內多肽原料藥的成本優勢也會顯現。根據沙利文,2023年中國多肽類CDMO市場規模38億元人民幣,并預計到2032年進一步增至人民幣307億元,復合年增長率為25.9%。

來源:泰德醫藥招股書

屆時,中國多肽類CDMO的全球市場份額約為22%,而這一數字在2020年僅有5%左右。

多肽CDMO是“硬性需求”

多肽藥物CDMO對相關藥企可以說是一個“硬性需求”,多肽生產前期投入高、時間長,很少有藥企能脫離CDMO進行開發。

“不同于小分子藥物,小分子投資規模小,有1000L、2000L就可以做了。多肽藥企想自己做生產幾乎不可能,而且多肽CDMO其實是有規模效應的,能通過合適的合成方式把成本降下來。”有業內人士表示。

與小分子藥物相比,多肽藥物的結構更加復雜。在整個工藝流程中,多肽雜質控制是非常大的難點。不同于小分子藥物的純度可以達到98.5%以上,甚至99%,多肽能做到93%~94%的純度已經很好,雜質種類繁多,質量標準制定非常復雜。通常,在小分子創新藥企業中,如果從事工藝開發和分析的人員比例是1:1,多肽分析由于挑戰很大,這個比例要擴大到1:2,甚至1:3。

多肽生產工藝放大也比較難。多肽藥物的研發工藝和規模化生產存在較高的壁壘。此外,在多肽藥物合成過程中,需要使用的保護劑種類繁多,而保護劑的選擇和使用,已經成為環保組織關注的重點,如果仍采用傳統溶劑,也會受到很大挑戰,需要嘗試用新型保護劑替代。

整體來說,國內多肽CDMO還不算成熟,尤其目前國內具備多肽專業背景,特別是對多肽藥物生產有整體把控能力的高端人才儲備不足。

以當下最熱的GLP-1為例,GLP-1的產能規劃錯綜復雜,需要結合銷售預測、現金流、競爭對手反應等多方面因素綜合考慮,先入場者適當超配產能有助于搶占市場,而后入場者則需要更加謹慎。

有CDMO相關負責人稱:“在市場上能滿足我們需求的人是非常少的。同樣,一個創新藥公司想招到有多肽背景的人,我相信難度也是非常大的。”

不過,多肽生產的高壁壘帶來的是較高的回報。多肽藥品臨床前研究階段就需要CDMO企業提供樣品合成,后期新藥上市更依賴CDMO企業在工藝研發、質量控制等方面的產業化經驗,因此多肽CDMO客戶對服務的依賴性往往更強。而多肽復雜的生產流程和較大的質控難度,使得通常需要在同一家企業內完成從初始物料到原料藥的生產過程,難以從中間交接,一體化需求程度高。

隨著市場對多肽藥物的關注和投入,或許將出現GLP-1之外的新大單品的可能,多肽偶聯藥物也被寄予厚望。國內多肽藥物CDMO公司有望在全球多肽藥物的發展浪潮下找到具有影響力的站位——前提是拿到多肽生產的入場券且進化能力足夠強。

參考資料:

1.國聯證券:多肽藥物前景廣闊,CDMO/原料藥需求增加

2.獵藥人俱樂部