文|巨潮 老魚兒

編輯|楊旭然

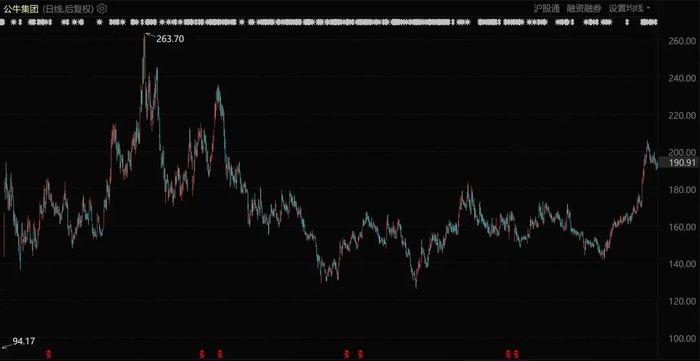

自從進入2024年以來,公牛集團的股價就走出了一個明顯的上升曲線。截至今天收盤,本年度已經有近30%的漲幅。

尤其是從4月26日開始,公牛集團重回千億市值。截至現在,走勢仍然非常平穩。

公牛集團股價表現(上市至今)

“穩”不僅對于公牛集團的投資者來說重要,對于公牛集團的實控人阮氏兄弟來說也非常重要。回顧公牛集團的歷程,無論是業績還是市值,幾乎沒有太偏離過自己的價值軌道。

2024年3月25日,胡潤研究院發布《2024胡潤全球富豪榜》。按照榜單計算,截至2024年1月15日,公牛集團阮立平和阮學平兄弟倆,以分別375億元的財富值,第一次穩穩坐上家居建材行業首富的寶座。

公牛集團董事長阮立平曾經說過,我們要走很遠,所以一點都不著急。實際上阮氏兄弟就是靠著不著急和慢慢走,熬走了大大小小的同行,也把自己熬成了如今整個家居行業的首富。

跑贏同行

行業財富蒸發嚴重。

單從此次2024年富豪榜實際財富值來看,這是阮氏兄弟進入排行榜以來的最差數值。

2020年2月6日,公牛集團上市。憑借著輝煌的10個漲停,公牛集團很快進入了千億市值,也幫助阮氏兄弟在那一年首次進入了胡潤的富豪榜排名。

此后,阮氏兄弟就成了富豪榜的常客,并且在幾年間,每人的財富數穩定在450億元左右。唯獨到了2024年的這次排名,阮氏兄弟財富值一下子跌去了15%。

財富數字只是數字,關鍵是數字背后的市值具有財富的指向性。

公牛集團在國內插座市場近乎壟斷

2023年以來,公牛集團股價幾乎處于一路下行趨勢,全年市值基本在千億以下,但同行業其他企業市值的降幅更大。所以,此次阮氏兄弟能憑借最差財富值登頂家居建材行業首富,還是要靠同行襯托。

根據《2024胡潤全球富豪榜》顯示,在建材家居方面中國共有20位富豪上榜,比去年減少了5位。2020—2023年連續四年位居家居建材首富的歐派家居董事長姚良松,以315億元財富值退居了第三名,財富縮水超過30%。而再往前的首富——紅星美凱龍創始人車建新更是已經遺憾出榜。

其他諸如三棵樹洪杰后退了1009位,箭牌家居謝岳榮下滑991位,聯塑集團黃聯禧和左笑萍夫婦下滑955個名次。這些下滑的家居大佬們,大部都遭遇了企業市值和業績的“雙殺”。

截至2023年,歐派家居、顧家家居已經連續兩年增速在個位數或者剛到雙位數的水平。三棵樹、美凱龍等更是深陷泥潭。

今年一季度,三棵樹實現的扣除非經常性損益的凈利潤為虧損0.77億元。而在2023年全年,扣非凈利潤大降80%,為0.44億元。由于踩雷了房地產,2021年至2023年,公司計提的資產減值(含信用減值)合計達16.58億元。

2023年美凱龍營業收入約115.15億元,同比減少18.55%;歸屬于上市公司股東的凈利潤,也巨虧了約22.16億元。

和其他企業不同的是,公牛集團也無法撼動資本市場的滾滾洪流,但經營業績一直妥妥當當。

公牛集團在全國市場都有強大控制力

根據年報顯示,公牛集團2023年全年實現營業收入 156.95億元,同比增長 11.46%,歸母凈利潤 38.70 億元,同比增長 21.37%。2024年一季度公司主營收入38.03億元,同比上升14.06%;歸母凈利潤9.29億元,同比上升26.27%;扣非凈利潤8.18億元,同比上升26.73%。

公牛集團董事長阮立平在投資者會議上表示,這幾年經濟形勢確實不是很好,不光是2023年。公牛集團的業務這些年雖然增長沒有特別快,但“發展還是比較穩健的。”

跑贏時代

渠道布局打得很厚。

家居建材行業為何會整體急速下墜,背后顯然是房地產黃金時代的落幕。深處其中的個體,足夠穩才能跑贏時代的震蕩。

從公開數據來看,公牛集團的穩有目共睹。

2016年以來,除了2020年這個特殊的年份,公牛集團營收增速從未低于過雙位數,凈利潤和扣非凈利潤基本也都處于高速增長的狀態。

公牛集團的穩,基于三點。

第一,是在阮氏兄弟的帶領下,公牛集團總能踩在時代的鼓點之上。

阮立平曾經表示,公牛集團的發展,每一個階段都牢牢地抓住了產業的發展趨勢。比如1995年創業的時候做排插,就是抓住了中國家電業快速發展的這趨勢;2007年開始做墻壁開關,這是中國房地產快速發展的一個階段;2014 年開始做照明,做其他一些跟房地產相關聯的家裝業務,這是抓住了家庭裝修升級的趨勢。

第二,是阮氏兄弟的“不著急”思想,把業務底盤——渠道布局打得很厚。

核心的電連接產品,公牛集團已經擁有75萬多家五金渠道售點、25 萬多家數碼渠道售點,廣泛布局終端網點。

后期新進的智能電工照明產品,公牛集團2023年開始從0到 1 建設照明品牌沐光無主燈的渠道。到目前已經擁有了超過12萬家的裝飾渠道售點。

基于這樣的渠道優勢,公牛集團在面對各類對手的時候心里都不慌。2015年,雷軍信心滿滿要給中國人提供插線板藝術品。小米插座一經發布,第一天銷量達到了24.7萬只。等公牛集團反應過來,調整產品策略并利用生產成本、價格和渠道優勢,很快就扭轉了局面。

第三,是及時的產品升級。

基于和小米競爭的啟示,阮氏兄弟開啟了產品在智能化、高端化、時尚化方面的升級。打開公牛集團的網站,會發現秦嵐、彭昱暢、雷佳音、劉雯都是公牛產品的代言人。

同時,公牛集團將智能電工照明業務視為發展的重點,逐漸開發了墻壁開關和燈、浴霸等產品,另外還有智能門鎖、晾衣機等智能化升級的家居品。

升級以及擴圍后的產品矩陣,可以在公牛原有渠道的幫助下快速成長。到2023年,智能電工照明產品已經成為公牛集團第一大業務板塊,也成為公牛集團“克服房地產行業深度調整的挑戰”的重要助力。

還能再穩嗎?

質疑的聲音總會有。

阮立平曾表示,公司會在原有業務層達到頂峰之前,提前布局一些新的業務,并且這些新業務跟原有業務是相關聯的,以便業務可以很好地協同發展。這樣風險也會比較小,所以總體發展會比較穩健。

如今照明市場穩固之后,2021年公牛集團又開始進軍做新能源,圍繞充電樁業務在不斷地完善布局,同時也在布局儲能業務。公牛集團的新能源產品主要包括汽車充電樁和儲能產品,2023年營收同比增長高達148.64%,看似增長迅速。不過,由于基數較低,目前還無法顯示出真正實力。

某平臺公牛充電樁產品展示

阮立平相信該業務順應了“雙碳”這個發展大趨勢。但仍引來了一些質疑的聲音。

根據年報來看,目前公牛集團在新能源業務渠道拓展上,在C端渠道重點拓展新能源汽貿店、汽車美容裝潢店等專業分銷商,截至報告期末,累計開發終端網點 1.7 萬余家,初步建成了遍及城鄉的銷售服務網絡。B端渠道重點圍繞覆蓋機關事業單位、企業、物業、充電場站等場景的客戶開發,累計開發運營商客戶1500余家。

有投資者判斷,這樣的渠道和公牛原有的“渠道”大相徑庭,相當于另起爐灶,風險系數大。也有觀點認為,充電樁市場看似規模不斷擴大,但開拓的難度比之前的照明業務要大得多。

年報顯示,公牛集團對新能源汽車充電槍、充電樁產品的描述是:在天貓市場線上,銷量在第三方品牌中穩居領先位置。

這樣的描述足夠好,但問題在于定語太多,這意味著產品的市場空間會相對小。

第一是限定了“線上”,而充電槍和充電樁的主要購買渠道顯然不在線上。

第二是限定了“三方品牌”,而大部分新能源車主更青睞原廠品牌。因為現在很多新能源車廠商,送充電樁已經是標配。即便車企不送充電樁,用戶為了安全起見,也更傾向于購買車企附帶的充電樁,而不是公牛這種第三方品牌。這個新車保養維修是一個道理。

而且即便是作為第三方品牌,公牛也已經是后入局者,面對的是一個越來越穩固的競爭格局。

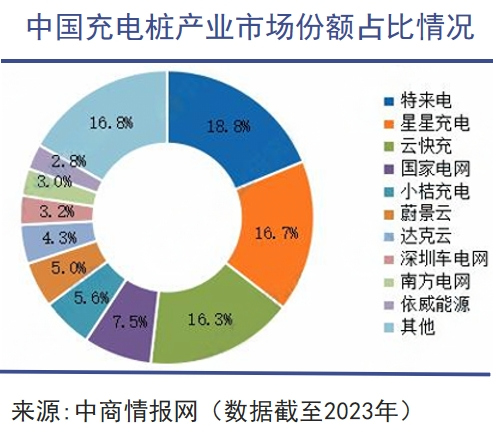

根據中商情報網數據,中國充電樁行業的競爭格局呈現出高度集中的特點,主要市場份額被數家運營商占據,其中特來電、星星充電、云快充、國家電網和小桔充電位列市占率TOP5,這五家企業的合計市占率達到68.68%。

進一步拓展到前十和前十五名的運營商,CR10和CR15的市場占有率分別達到86.20%和94.06%,顯示了市場在運營端的集中度相當高,競爭格局較為清晰。

在這種沒有了傳統的渠道優勢的市場中,公牛的競爭力無法和主營業務一樣強勢。不過,有難度也要進入。

一方面這是企業和資本擴張的必然,另外一方面,固守原有的成熟業務也存在一些風險——2020年時公牛集團曾因市場壟斷被罰了2.94億元。

除了新能源方面的投入,2023 年,公牛集團還成立了國際事業部,籌劃全面進軍國際市場。整體上看,向外不斷尋找曲線是企業發展的必由之路,也是阮氏兄弟所擅長的。

阮立平在公開路演曾經說過一句豪情萬丈的話語,似乎是其不斷擴展過程中內心的寫照,也是其不斷拓展商業疆域的動力源泉:

行業領袖,是可以掀開天花板的。