文|新摘商業評論 無字

盡管連續盈利,但愛奇藝面臨的“失速”風險卻越來越大。

圖源:愛奇藝2024年Q1財報

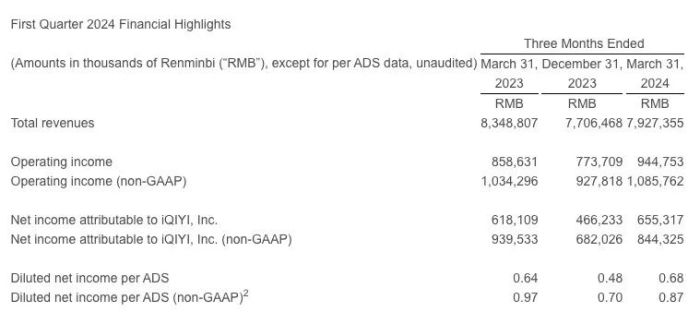

2024年5月16日,愛奇藝披露未經審計的2024年Q1財報,營收79.27億元,同比下跌5%;凈利潤6.55億元,同比上漲6.02%。

值得注意的是,2024年Q1,愛奇藝并未披露會員數量和月度平均單會員收入(ARM)相關數據。對此,愛奇藝解釋稱,因不同會員和等級對應不同的經濟價值,“僅僅通過某個周期內的會員數來反映會員業務和財務數據的進展是不準確的。”

愛奇藝的解釋確有一定合理性,但結合一季度“增利不增收”的財務數據來看,愛奇藝不再披露會員數量,似乎也從側面說明,其用戶基本盤正面臨觸頂的挑戰。

接下來,愛奇藝需要靠漲價挖掘存量會員用戶的“剩余價值”。不過大部分用戶往往只會為優質的內容買單,而內容創作又有極強的不確定性。這似乎也決定了,未來愛奇藝的業績很難扶搖直上。

01 降本疊加精品戰略,愛奇藝終于扭虧

2024年Q1,愛奇藝之所以在營收下跌的背景下,保持凈利潤增長,主要是因為其堅持“降本增效”策略。

財報顯示,當期愛奇藝的營業成本56億元,同比下降5%;銷售、一般和行政支出9.22億元,同比下降17%;研發費用4.29億元,同比基本持平。顯而易見,各項成本大幅收窄,為愛奇藝的利潤留出了更多的空間。

事實上,“降本增效”正是2022年后愛奇藝減虧,并實現盈利的關鍵推手。財報顯示,2022年,愛奇藝營收成本223億,同比減少19%;銷售、一般與行政成本為35億元,同比下降27%;研發成本19億元,同比下降32%。

大力控制成本的背景下,愛奇藝的內容策略也開始生變,不再盲目渴求大而全的內容,而是追求高質量內容。

圖源:愛奇藝

比如,2023年初,愛奇藝推出了電視劇《狂飆》,因題材新穎、節奏緊湊、演員演技在線,該劇集成為2023年一季度的爆款,熱度空前。燈塔專業版數據顯示,《狂飆》播出的19天中,連續13天位居燈塔全網劇集正片播放市占日冠。微博“狂飆”話題累計閱讀次量達38.2億,討論次數69.7萬。

得益于此,愛奇藝的業績也開始“狂飆”。財報顯示,2023年Q1,愛奇藝營收83億元,同比增長15%,創單季新高;凈利潤6.18億元,同比暴增逾2.65倍;日均訂閱會員總數為1.29億,連續兩個季度環比凈增超千萬。

一方面,公司的營業成本不斷下降,另一方面,高質量內容又撬動了更多的用戶,愛奇藝的業績自然穩中向好。財報顯示,2020年-2023年,愛奇藝的凈利潤分別為-70億元、-62億元、-1.36億元以及19.25億元。

02 會員規模觸頂,愛奇藝漲價求生

盡管2023年后,盈利已成為愛奇藝的“常態”,但其并非沒有焦慮。隨著移動互聯網流量紅利逐漸消逝,愛奇藝的流量基本盤正逐漸觸及瓶頸。

圖源:QuestMobile

QuestMobile披露的數據顯示,截至2023年末,中國移動互聯網用戶規模為12.27億,近一年月同比增速僅為2%左右,增長幾近停滯。這也決定了,移動互聯網行業內的玩家很難繼續俘獲新生代流量。

早在2019年6月,愛奇藝就官宣平臺會員數量破億。此后幾年,愛奇藝的會員數量雖然偶有增長,但大部分時間都徘徊在1億左右。

前文提到,2023年Q1,在《狂飆》的帶動下,愛奇藝日均訂閱會員總數達1.29億。然而,隨著《狂飆》熱度消逝,并且新的爆款內容后繼乏力,諸多用戶紛紛拋棄愛奇藝。2023年Q4,愛奇藝的日均會員訂閱數回落至1.003億。這正是愛奇藝選擇在最新的財報中隱去會員數量的關鍵誘因。

事實上,愛奇藝遇到的訂閱會員規模觸頂問題并非孤例。一個月前,披露2024年Q1財報時,海外流媒體巨頭Netflix也對外表示,從2025年第一季度起,將停止披露每個季度的訂閱用戶數量和ARM。

據了解,2022年Q1,Netflix首次出現訂閱用戶數環比下滑的情況。雖然2024年Q1,Netflix付費用戶創新高,但這很大程度上都得益于打擊賬號共享以及推廣含廣告訂閱。隨著潛在受眾完成付費轉化,Netflix的訂閱用戶數依然存在觸頂的挑戰。基于此,Netflix做出了不再披露訂閱用戶相關數據的決定。

隱去會員相關數據后,為了給資本市場以信心,愛奇藝正致力于挖掘現有流量基本盤的“剩余價值”。對此,愛奇藝創始人、首席執行官龔宇在財報電話會上表示,ARM值長期仍有提升空間,“未來將持續為用戶提供優質內容、優化會員權益和加強會員忠誠度建設,激勵用戶訂閱長期、高階會員服務。”

其實過去幾年,愛奇藝一直致力于提高會員費。比如,2020年-2022年各年年末,愛奇藝三次提價,月會員費從19.8元上漲至30元,年會員費從178元上漲至258元,分別上漲51.52%和44.94%。

2023年,愛奇藝雖然沒有提高會員費,但卻主動限制投屏,并且推出了付費超前點播方案,試圖讓現有會員付出更高的使用成本。

事實證明,愛奇藝的“逼氪”策略確實卓有成效。財報顯示,2023年Q1-Q4,愛奇藝ARM 分別為14.35元、14.82元、15.54元和15.98元。2024年Q1財報中,愛奇藝對外表示,今年一季度月度ARM創新高,連續6個季度環比增長。

03 爆款不確定性大,愛奇藝難以繼續“狂飆”

誠然,雖然會員規模已然觸頂,但只要ARM不斷提升,那么愛奇藝的業績依然可以持續攀升。然而需要注意的是,用戶之所以為視頻平臺高昂的會員費買單,主要是因為被優質的內容吸引。如果平臺不能穩步產出高質量內容,那么很難說服用戶付出更高的會員費。

2023年初,愛奇藝推出了《狂飆》確實起到了“四兩撥千斤”的效果,但該劇集播出后,愛奇藝推出的諸多新內容均未復刻前者萬人空巷的商業神話。

圖源:影視劇數據資訊中心

比如,2023年暑期,愛奇藝推出的古偶甜劇《長風渡》和古裝奇幻劇《七時吉祥》上線后,均表現平平。云合數據顯示,《長風渡》和《七時吉祥》集均播放量分別為5717萬和1533.9萬。對比而言,《狂飆》的集均播放量高達17864.8萬。

愛奇藝后續推出的內容表現乏力,決定了《狂飆》引來的部分受眾,很難持續為高昂的會員費買單。財報顯示,2023年Q2-Q3,愛奇藝日均訂閱會員數分別為1.112億和1.075億,分別環比下跌13.8%和3.33%。

盡管愛奇藝不斷調高會員費價格,但訂閱會員數大幅下滑,依然引發愛奇藝的營收支柱會員服務收入下跌。2023年Q2-Q3,愛奇藝會員服務收入分別為49億元和50億元,分別環比下跌10.91%、微增2.04%。

事實上,愛奇藝面臨的爆款內容短缺問題,正是長視頻內容行業的通病。盡管目前愛奇藝正嚴控內容質量,致力于打造優質內容,但與制造業可標準化生產不同,視頻內容創作有很強的不確定性,并且觀眾的興趣也頻頻生變,爆款劇集內容往往可遇不可求。

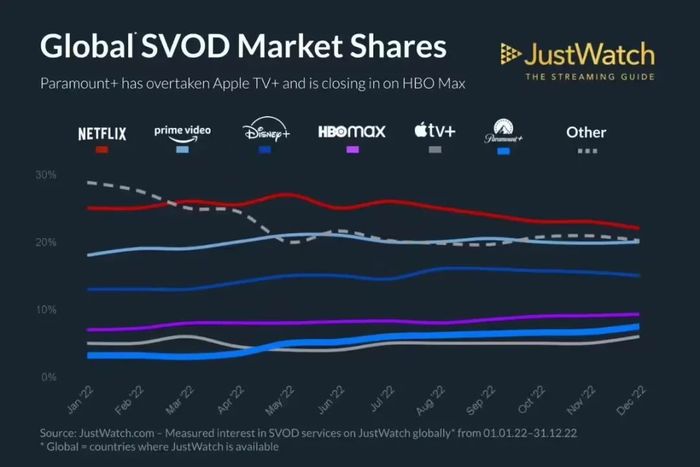

比如,Apple TV+上線之初,蘋果為其投入了超60億美元,打造了《晨間秀》《為全人類》《基地》等內容。不過這些內容良莠不齊,并未推動Apple TV+成為流媒體霸主。

圖源:JustWatch

JustWatch披露的數據顯示,2022年,在全球流媒體視頻市場中,Apple TV+僅占據5%左右的市場份額,與Netflix、Prime Video、Disney+等流媒體巨頭相去甚遠。

考慮到《狂飆》之后,愛奇藝推出的多部劇集均表現平平,其一味提高會員費,并通過限制投屏等方式“逼氪”,很容易引發口碑反噬。目前,在黑貓投訴以“愛奇藝”為關鍵詞檢索,可以發現近4萬條投訴,大部分用戶均指責愛奇藝存在視頻內容清晰度不佳、自動續費、TV端投屏體驗差等問題。

整體而言,盡管2024年Q1,愛奇藝的業績延續了上年的向好態勢,繼續盈利,但其業務模式并不穩定。

隨著移動互聯網流量紅利消逝,愛奇藝愈發難以俘獲新生代受眾,只能靠不斷提高會員費創收。

然而,劇集內容創作有很大的不確定性,并且愛奇藝屢屢收窄內容投入費用,《狂飆》之后,愛奇藝再未推出類似的爆款內容,這很難讓不斷付出更高訂閱成本的觀眾感到滿意。

接下來,如果愛奇藝繼續一意孤行地提高會員費,而又遲遲難以拿出爆款,那么其可能會丟失用戶,面臨業績觸動的挑戰。