界面新聞記者 | 郭凈凈

6月3日,光智科技(300489.SZ)收跌2.34%,報19.24元/股。此前6月1日,該公司收到深交所下發的年報問詢函,公司紅外光學材料銷售收入增長、持續虧損、供應商客戶重疊等情況遭重點關注。

虧損是否具有持續性?

界面新聞了解到,光智科技主要從事紅外光學材料及高性能鋁合金材料的研發、生產和銷售,主要產品有高性能鋁合金、光學材料、紅外鏡頭、紅外機芯、紅外整機等。公司是國內最大的紅外材料供應商、國內首家自主研制超高純鍺單晶材料并掌握其規模化制備技術的企業、全球少數可以生產和批量供應硒化鋅材料的企業。

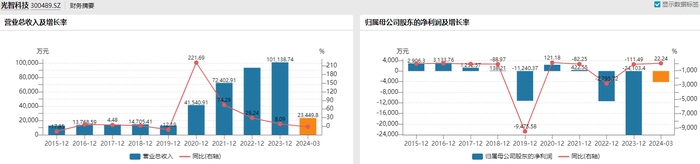

光智科技于2015年7月上市以來業績波動走低。該公司上市第一年(2015年)歸母凈利潤便同比下滑19.3%,2017年、2018年盈利額分別同比跌60.03%、88.97%,2019年更是虧損1.12億元。2020年獲新實控人朱世會入主后盈利轉正,但2021年光智科技歸母凈利潤再次同比下降82.25%,2022年、2023年分別虧損1.14億元、2.41億元,2024年一季度繼續虧損4155.18萬元。

2023年年報顯示,該公司實現營業收入10.11億元,同比增長8.09%。其中,去年公司旗下紅外光學材料業務實現銷售收入82895.14萬元,同比增長12.23%。連續兩年虧損后,光智科技2023年經營活動產生的現金流量凈額為4114.69萬元,同比增1292.34%。

對此,深交所下發問詢函,要求光智科技結合行業環境、市場競爭格局、業務模式、銷售模式、主要產品構成等情況,說明紅外光學材料銷售收入增長的原因及合理性,是否與同行業可比公司存在較大差異;并說明報告期大額虧損的原因及合理性,虧損是否具有持續性,已采取和擬采取的措施(如有);量化分析經營活動產生的現金流量凈額與營業收入變動幅度不一致的原因及合理性。

5月10日,光智科技在業績說明會上表示,根據公司2024年股票期權激勵計劃,公司層面的業績考核目標的觸發值是第一個行權期2024年扣除非經常性損益后的歸屬于上市公司股東的凈利潤不低于3000萬,目標值為凈利潤5000萬,公司對完成今年經營目標具有信心。“公司整體業績和經營情況穩健向好。”

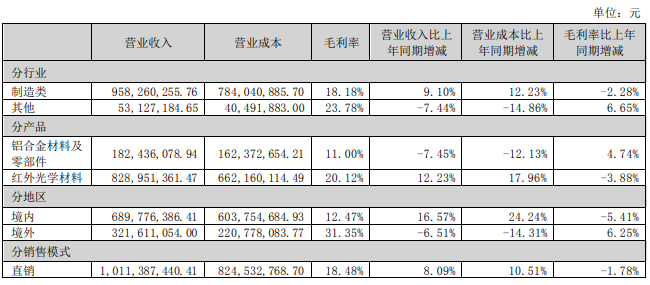

另據2023年年報顯示,光智科技去年實現境外收入32161.11萬元,占營收比重31.8%,毛利率為31.35%,較境內高18.88個百分點;向實際控制人朱世會控制的VitalPureMetalSolutionsGmbH銷售收入為1861.62萬元。對此,深交所下發問詢函,要求該公司說明境外業務毛利率顯著高于境內業務的原因及合理性;并說明向VitalPure Metal Solutions GmbH銷售的具體情況,是否存在銷售退回的情形?

對于2023年利潤下滑,光智科技解釋稱,2023年公司紅外光學業務進一步向后端延伸,實現部分產品的小批量生產;為了迅速打開市場,公司積極組建后端產品銷售團隊,帶來銷售費用的增長,相較于上年同期銷售費用增加56.15%。

同期,公司持續對研發團隊的投入,在紅外光學業務方面研發投入約2.3億元,同比增長111.69%;其中直接投入費用為10394.59萬元,同比增137.49%;職工薪酬為8339.37萬元,同比增82.4%。5月10日,光智科技回復投資者稱,當前公司正加速突破紅外光學業務后端產品研發技術壁壘與研發成果轉化。

這種情況下,光智科技被深交所問詢函要求說明直接投入費用的具體構成,大幅增長的原因及合理性,是否存在與生產成本混同的情形;并說明職工薪酬變動的原因及合理性,是否存在非研發人員從事研發活動、非研發人員薪酬計入研發費用的情形;說明在公司資金緊張的情況下大額投入研發的原因及合理性,相關研究成果在業務開展中的具體作用和體現。

公司資金是否被非經營占用和違規提供財務資助?

2023年年報顯示,該公司報告期末貨幣資金余額為12407.85萬元,其中受限資金為5391.15萬元;短期借款余額為25534.55萬元,一年以內到期的非流動負債為30767.32萬元,長期借款為84831.63萬元;利息費用為10850.77萬元,資產負債率為98.07%。

據此,光智科技被要求說明公司借入大額有息負債、承擔較重財務費用的原因及合理性;并說明公司是否存在與大股東及關聯方資金共管的情形,在此基礎上說明是否存在公司資金被非經營性占用或違規提供財務資助的情形;說明目前的生產經營及現金流狀況能否支持公司日常運轉,公司持續經營能力是否存在重大不確定性?

界面新聞了解到,截至2023年年底,光智科技歸屬于上市公司股東的凈資產為6450.42萬元,同比降78.39%。公司報告期末遞延所得稅資產余額為11210.45萬元,較期初增105.80%,其中因可抵扣虧損形成遞延所得稅資產為10328.94萬元,較期初增111.91%。

問詢函要求該公司說明是否存在少結轉成本、少計提費用及各項資產減值準備、不當確認遞延所得稅資產等情形,期末凈資產的確認是否準確,是否存在期末凈資產實際為負值的情形;并結合相關虧損主體的歷史和預計經營情況,說明是否存在確鑿證據表明未來期間很可能獲得足夠的應納稅所得額用于抵扣可抵扣暫時性差異,是否符合遞延所得稅確認條件。

另據2023年年報顯示,光智科技報告期末固定資產賬面價值為16.04億元,減值準備余額為5974.23萬元。其中機械設備賬面價值為99260.04萬元,減值準備余額為5872.51萬元;電子設備及其他賬面價值為19372.14萬元,減值準備余額為101.53萬元。鑒于此,問詢函要求該公司說明機械設備減值準備計提的具體情況,說明固定資產減值準備計提是否及時、充分,與同行業可比公司是否存在較大差異。

年報顯示,光智科技截至2023年末在建工程賬面價值為36396.77萬元,較期初增長290.37%,其中紅外光學與激光器件產業項目賬面價值為14357.86萬元;紅外光學與輻射探測器項目賬面價值為19124.91萬元;未計提減值準備。該公司被要求說明分別列示紅外光學與激光器件產業項目和紅外光學與激光器件產業項目前五名供應商基本信息,是否存在資金被非經營占用和違規提供財務資助的情形?

是否通過存貨跌價準備調節利潤?

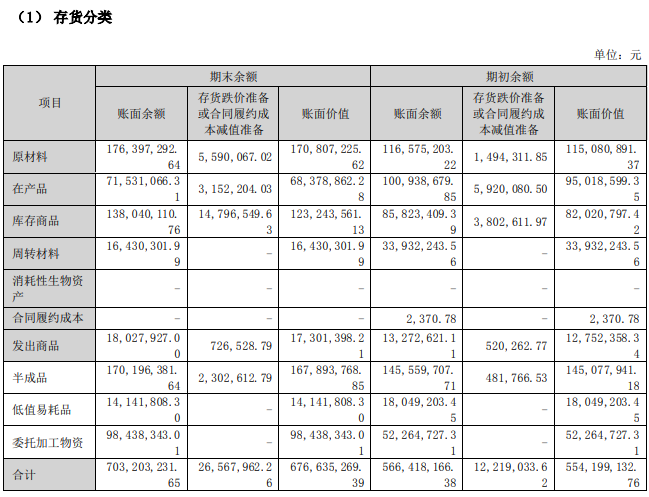

2023年年報顯示,光智科技報告期末存貨賬面余額為70320.32萬元,較期初增長24.15%,跌價準備余額為2656.80萬元。其中原材料、庫存商品、半成品、委托加工物資賬面余額分別為17639.73萬元、13804.01萬元、17019.64萬元、9843.83萬元,跌價準備余額分別為559.01萬元、1479.65萬元、230.26萬元、0萬元。本期計提存貨跌價準備2603.06萬元,轉回或轉銷存貨跌價準備1168.17萬元。

該公司被要求說明原材料、庫存商品、半成品、委托加工物資的庫齡情況,相關存貨的期后結轉金額及比例,是否存在長期未結轉的情形;說明存貨增長的原因及合理性,是否與營業收入增長幅度相匹配,是否存在積壓、滯銷情形;說明存貨跌價準備計提是否合理充分,是否存在通過存貨跌價準備調節利潤的情形?

另據了解,光智科技截至去年期末應收賬款賬面余額為25504.72萬元,壞賬準備余額為2355.79萬元,其中,按單項計提壞賬準備的應收賬款余額為1077.51萬元。該公司被要求列示近兩年前十名應收賬款客戶的具體情況,包括但不限于客戶名稱、銷售時間、內容、金額、壞賬準備計提比例、期后回款情況,是否與公司、實際控制人、5%以上股東、董監高存在關聯關系或可能造成利益傾斜的其他關系。

截至2023年期末,光智科技預付款項余額為4586.65萬元;其他非流動資中預付長期資產購置款項余額為5490.33萬元。問詢函要求公司說明是否存在公司資金被非經營占用和違規提供財務資助的情形;是否存在預付款項、預付長期資產購置款項退回的情形?

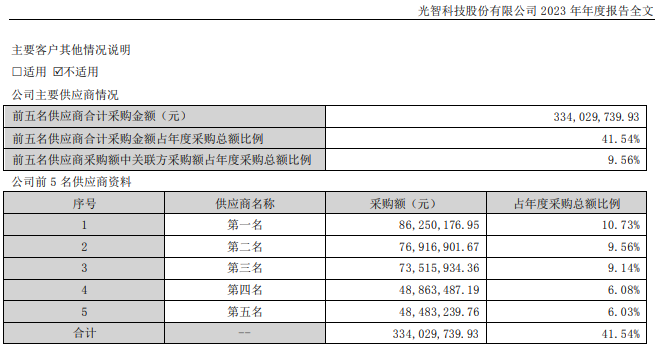

2023年年報顯示,該公司向前五大供應商采購金額為33402.97萬元,占年度采購總額比例為41.54%,其中,向關聯方采購金額占年度采購總額的比例為9.56%。問詢函要求光智科技結合向關聯供應商采購內容、采購金額、定價依據、主要用途等情況,說明關聯交易的必要性、合理性、定價的公允性,在此基礎上說明是否存在公司資金被非經營性占用或違規提供財務資助的情形。

針對客戶情況,光智科技被要求列示公司近兩年境外前十大客戶的基本情況,說明與公司、實際控制人、5%以上股東、董監高是否存在關聯關系或可能造成利益傾斜的其他關系;說明報告期客戶、供應商重疊的具體情況,是否具備商業實質?