文|零態LT 林清風

編輯|胡展嘉

運營|陳佳慧

在數字化浪潮席卷全球的今天,電商平臺的競爭已不僅僅是商品的比拼,更是用戶體驗與內容創新的較量。然而,隨著直播帶貨進入下半場,挑戰也如影隨形。用戶注意力分散、直播內容同質化嚴重、商家轉型困難等問題日益凸顯。如何在眾多直播平臺中脫穎而出,既保持獨特的社區文化,又高效賦能商家同時提升用戶粘性,成為平臺亟待解決的關鍵問題。

在此背景下,作為一個快速崛起的內容社區電商平臺,小紅書將發力點放在了店播上。

據36氪報道,小紅書電商買手運營業務已與商家運營業務合并,組成電商運營部,為電商二級部,由銀時負責向小紅書COO柯南匯報。另據知情人士透露,直播帶貨是小紅書電商今年重點投入的方向,通過整合買手運營和商家運營,實現“人”和“貨”的統一,本身也能提升效率。

這一調整標志著小紅書在電商領域邁出了重要的一步,既豐富了其直播帶貨的供應鏈,也形成了買手直播和店鋪直播并行發展的格局。

1、達播退潮,店播上位

在電商直播領域,主要存在兩種直播方式:店鋪直播和達人直播。在直播帶貨剛剛興起之時,達人帶貨就遙遙領先。在粉絲效應的加持下,誕生了以張大奕、雪梨為代表的以圖文形式幫助商家賣貨,這一模式也為如涵等MCN日后的快速增長奠定了基礎。短視頻時代來臨后,淘寶李佳琦、抖音小楊哥、快手辛巴雖然平臺不一樣,直播特色、賣點也不盡相同,但他們都讓達人直播的模式變得無可置疑。

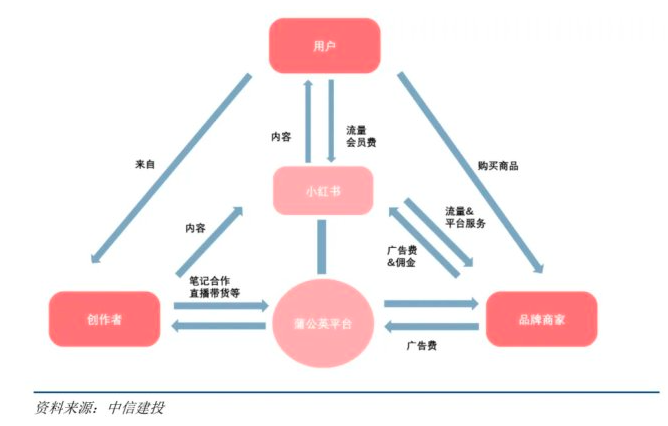

而店播與達播的不同之處在于,其主要是商家通過直播的形式直接與消費者進行實時互動、展示產品、解答疑問,從而提升購物體驗并促進銷售。這種方式的優點是不需要支付達人傭金,對于商家來說成本相對較低。再加上頭部達人的影響力更適合爆款營銷種草,而不適合長期沉淀品牌價值。而且,有些達播甚至還會對品牌的成長起到負面作用。

尤其是“飯圈化”的娛樂平臺,其用戶的購物心智本就十分模糊,而達播為了滿足獵奇心理的過度娛樂化,反而會損傷品牌的調性。除此之外,平臺也是兩頭為難。既希望頭部主播帶來的天量流量能夠讓平臺爆火出圈,又害怕他們憑借強大的個人IP讓其產生流量依賴,這也是最近各大平臺大力扶持腰部主播的原因。

再加上近幾年頻發的李佳琦“哪里貴了”、辛巴假燕窩、薇婭偷稅漏稅等“主播翻車”事件,也讓越來越多的商家意識到,借助達人直播并非品牌營銷的唯一解決方案,要想實現品牌與用戶的深度連接,自己也可以親自下場直播。

不過,早期的店播更像是店鋪客服直播版。商家往往把自己的直播間當作是店鋪的營銷工具,模式上也只是達人直播承擔種草任務,店播打通私域形成穩定的人群資產,從而獲得持續的成交轉化。而現在的店播不光承接了經營側的流量獲取和轉化任務,也在很大程度上承擔了塑造品牌形象,以及品牌價值主張的傳遞。

2、發力店播,小紅書想的夠清楚嗎

發力店播,小紅書想清楚了嗎?

首先,看大趨勢,店播在直播電商中的地位不斷提升。

2020年,淘寶直播的店播與達播比例達到1:1;2021年,店播比例提升至70%。抖音快手同樣發展迅猛,2022年商家自播平均時長均已經高于達播,分別為7.19小時、9.18小時。即便是慢了一拍的小紅書,其在去年雙11期間的店播開播商家數達到了前年同期的8倍,店播GMV提升6.9倍,整個雙十一期間,小紅書店播的漲粉量是前年的14.2倍。這些都表明店播已經成為直播帶貨行業公認的發展方向。

其次,店播已經成為產品銷量爆發的加速器,所以各大平臺鼓勵扶持也在情理之中。阿里媽媽公布的數據顯示,直播為淘寶天貓商家帶來的生意增量是平均水平的7-11倍。店播還對品牌新品打造的效益帶來顯著提升,新品上架100天內,直播新品較非直播新品的GMV平均高4億。

得益于完善的“內容+電商”生態,包括主理人店、新興品牌、成熟品牌等不同階段的品牌正在入駐小紅書。以去年雙十一為例,小紅書商家參與數量同比增長370%。今年618,小紅書首日店播GMV同比去年增長4.2倍,店播數量同比增加了3.8倍。這表明相較于其他頭部直播電商平臺,小紅書仍然具有性價比優勢。

再次,在消費分級的大背景下,越來越多的消費者正在踐行理性消費理念。從地區分布來看,小紅書一二線城市用戶數量占比約為50%。這些年輕且高消費群體更注重品質和品牌,而不會將性價比作為唯一購買要素。他們更青睞基于真實體驗的優質內容,不喜歡聲嘶力竭的低價叫賣,這也為店播版的“娓娓道來直播”提供了土壤。

更重要的是,店播的本質是經營,相當于重塑了“人貨場”的關系。相比達人直播,品牌自播對于品牌形象、貨品選擇、優惠力度、直播話術等關鍵運營節點擁有很強的把控力和專業度,并且無需投入坑位費與傭金,運營成本相對達人直播大幅降低。同時,通過精細化的粉絲運營完成“種草-留存-運營”,也便于商家后續引導轉化與復購、貢獻日銷。

3、破解商業化難題,小紅書不能等

據《金融時報》報道,2023年小紅書實現營業收入37億美元,同比增長85%;凈利潤5億美元,而上一年同期凈利潤虧損約2億美元,這也是小紅書成立10年來首次扭虧為盈。但成績亮眼背后,也不可避免地存在“瑕疵”。據廣發證券研報顯示,即使在2023年廣告的營收占比有所下降,但依然占到總營收的70%~80%。而作為未來營收擔當的電商業務,依然看不到太大起色。

事實上,社區型平臺的商業化一直是平臺難以平衡的卡點。一方面用戶積極生產內容是平臺生存的根基,另一方面平臺又需要節制商業化程度以維持平臺調性和用戶體驗。比如,B站曾試圖在視頻中加入貼片廣告提升自己的商業化能力,然而遭到大量用戶的吐槽和抵制,陳睿隨后向所有用戶道歉,并承諾永遠不加貼片廣告。

在ALL IN買手電商之后,小紅書也確實取得了不錯的成績。小紅書副總裁許磊表示,過去一年多的時間里,小紅書電商買手和主理人規模增長27倍,動銷商家數增長10倍,購買用戶數增長12倍。不過,強調商業化讓種草廣告與原生內容難以區分。其他平臺的解法是引入類似“含廣量”的評分/審核機制,但小紅書作為社區,用戶體驗與商業化的平衡是長期的問題;同時,這些內容本身已是一部分社區的內容供給,如果冒然執行嚴格的商業化審核策略,很可能會造成誤傷。

從買手角度看,買手電商目前還在通過平臺補貼吸引商家、做大規模的階段,其本身所能吸引到的品類有限,規模也就有限。而作為買手典范的章小蕙、董潔、伊能靜,本身就是有著一定知名度和流量的明星,這對于大量中腰部位置的買手來說并不具有可復制性。況且,小紅書蒲公英平臺的抽成遠高于同行的5%,這使得商家會選擇走“水下單”繞過平臺監管。所以,小紅書還需要通過合理的投入產出比來留住廣告商家。

另外,除了店播買手之外,目前小紅書并沒有形成配套的電商基礎設施,在客服、物流等方面短板明顯。有消費者表示,小紅書上甚至不能顯示券后價,只能在結賬時候顯示價格。想要退換貨,仍需消費者自費寄回,但在其它老牌電商,大多都能做到一次性上門取。

從商家角度來看,由于小紅書遲遲沒有建立自己的物流鏈接,因此打單過程中仍需賣家自己進行表格輸出,單子過多就會非常耗費時間。與此同時,小紅書分別在3月和5月有過一次平臺級別的宕機,商家們普遍猜測,這種P0級別的技術故障背后,或許是小紅書技術和產品團隊正在進行頻繁調整。

最后,電商本質上比拼的是規模經濟,小紅書的商業化若想持續走下去,就需要大量燒錢才能建立起自己的護城河,但小紅書直到去年才首次扭虧為盈,所以資金并不富裕,而IPO至今也看不到進展。

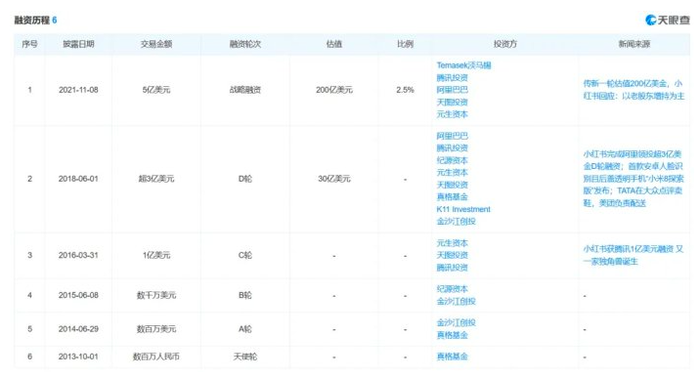

自2013年至2021年,小紅書的所屬企業行吟信息科技(上海)有限公司累計進行了6輪融資,投資陣容包括騰訊、天圖投資、阿里巴巴、淡馬錫等商業巨頭,融資金額從數百萬元逐漸劇增至數億美元,而最近一輪的投后估值也達到了驚人的200億美元。但是由于IPO前景不明,估值縮水的同時,融資難度也越來越大。

私募股權數據提供商Altive的統計指出,2023年初開始的私募市場籌資,對小紅書的隱含估值水平介乎100億~160億美元。今年4月底又傳出小紅書正進行新一輪估值200億美元的Per-IPO融資,但隨后小紅書對此辟謠。

由此可見,小紅書在商家、平臺、用戶之間尋找新平衡點的同時,還要補齊電商短板才能發揮出差異化優勢,小紅書不能再等了。