界面新聞記者 | 陳慧東

尚榮醫療(002551.SZ)收到年報問詢函。 年報問詢函中,深交所對尚榮醫療的財務數據、商譽減值、客戶與供應商關系、在建工程、內部控制、非經營性資金往來、預付款項等多個方面提出問詢。

是否存在跨期調節利潤的情形?

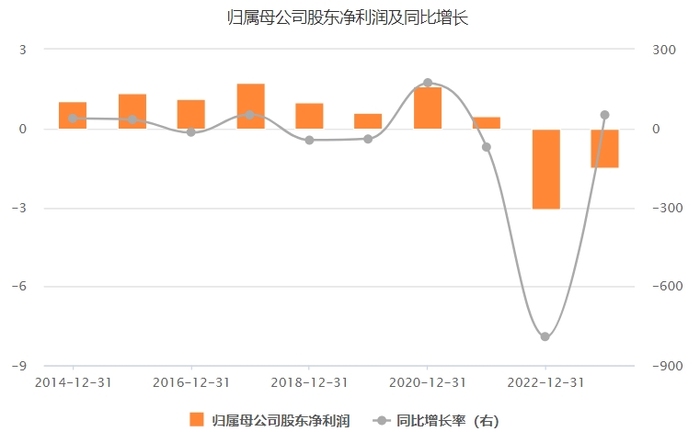

年報問詢函稱,年報顯示,公司報告期內實現營收11.93億元,同比減少6.49%,實現歸屬于上市公司股東的凈利潤(以下簡稱“凈利潤”)-1.49億元,同比增加51.67%,實現歸屬于上市公司股東的扣除非經常性損益后的凈利潤(以下簡稱“扣非后凈利潤”)-1.54億元,同比增加52.51%,經營活動產生的現金流量凈額(以下簡稱“經營現金流”)為0.18億元,同比減少81.72%。

分季度財務數據顯示,公司前三季度均實現盈利,而第四季度虧損1.62億元,占全年凈利潤的比例的絕對值為108.72%,直接導致公司2023年度業績由盈轉虧;各季度扣非后凈利潤波動幅度較大,與對應季度的經營現金流差異顯著。此外,公司本期發生財務費用-958.41萬元,同比減少195.98%,其中匯兌損益-444.53萬元。

對此,深交所要求尚榮醫療結合所處行業特點、市場需求變化、業務模式等因素,量化分析在營業收入、經營現金流大幅下降的情況下,報告期內凈利潤大幅增長的原因及合理性。同時,深交所要求公司說明各季度經營現金流與扣非后凈利潤變動趨勢不匹配的原因及合理性,在此基礎上,進一步說明第四季度大額虧損的原因,是否存在跨期調節利潤的情形。

醫療器械公司尚榮醫療創立于1998年,2011年2月在深交所掛牌上市。公司主營包括醫療產品、醫療服務、健康產業三大板塊。其中,醫療產品包括醫療設備、耗材、軟件;醫療服務包括醫院建設和管理;健康產業包括健康產業園區投資運營,健康產業的企業孵化、培育、兼并和醫療護理服務。

近十年來,尚榮醫療股價走向與其業績變化趨勢呈現強相關。2014年至2016年間,公司業績表現和股價均處于穩定區間,最高在2015年年中觸及34.2元/股的歷史高點;2018年至2019年,公司業績開始出現大幅下滑,股價也明顯步入下行通道,直至2019年年底跌至4.62元/股;2020年,公司業績回暖,該股隨之再出現一波上漲小高潮。此后,該股股價一直不溫不火。

一位能源領域上市公司高層告訴界面新聞記者,“調節利潤是上市公司財務造假的重要表現,這些公司的業績往往會隨著行情冷暖起起伏伏。如果行情向暖,企業就將利潤做高,股價就很容易受到市場情緒的支撐實現上漲。而一旦行情預冷,企業就將業績調節至下滑甚至虧損,將利潤隱藏至下次行情轉暖進行釋放。”“如此操作背后,違背了上市公司財務數據的真實性,中小投資者也淪為股價操作的工具。”

控股子公司產品毛利率是否會進一步下滑?

年報顯示,尚榮醫療2023年業績虧損主要有兩點原因,一是控股子公司合肥普爾德醫療用品有限公司(以下簡稱合肥普爾德)、普爾德控股有限公司(以下簡稱普爾德控股)一次性醫用防護產品、一次性醫用耗材產品收入及利潤大幅下降;二是計提1.19億元資產及信用減值準備,其中,對普爾德控股計提商譽減值準備1092.96萬元,對投資蘇州康力骨科醫療器械有限公司形成的長期股權投資計提減值準備1142.54萬元。

在年報問詢函中,深交所要求公司補充披露普爾德控股、合肥普爾德相關產品的毛利率及波動情況,并結合骨科耗材集采政策落地影響、集采續約情況及耗材品類、成本管控等因素,分析說明在骨科耗材國產化率持續提升的客觀環境下,相關產品毛利率是否會進一步下滑。

深交所還要求尚榮醫療結合普爾德控股最近兩年凈利潤波動情況,說明報告期內對普爾德控股計提的商譽減值準備是否合規、合理,是否存在通過不恰當的會計處理調節利潤的情形。

是否對第一大客戶存在重大依賴?

2023年,尚榮醫療向第一大客戶MEDLINE銷售的金額達6.34億元,占年度銷售總額的比例為53.13%;向前五大供應商合計采購金額占年度采購總額的比例為46.72%,較上年大幅增加18個百分點。

在年報問詢函中,深交所要求尚榮醫療補充披露MEDLINE的具體情況,包括但不限于名稱、成立時間、與公司的交易內容等,說明相關交易是否具備可持續性,公司是否對第一大客戶MEDLINE存在重大依賴,以及擬采取的應對措施。

募投項目是否被關聯方占用或者挪用?

年報顯示,公司固定資產投資(在建工程)項目包括尚榮醫療健康產業綜合體(南昌產業園)、合肥尚榮移動醫療產業基地項目,涉及行業為“醫療設備的生產、銷售、配送及產業孵化”,本期投入金額分別為526.12萬元、1,349.41萬元,累計投入金額為5.68億元、5.89億元,累計實現收益為1,024.10萬元、960.38萬元。上述兩個項目目前仍處于建設期,未到達預期進度,預計收益為0,本期未計提在建工程減值準備。

深交所要求尚榮醫療補充披露相關募集資金使用的真實性,是否存在被控股股東、實際控制人等關聯方占用或者挪用的情形。

預付款項是否存在非經營性資金占用?

年報顯示,尚榮醫療期末預付款項余額為2062.20萬元,1年以上賬齡的金額占比11.68%,按預付對象歸集的期末余額前五名合計金額為826.49萬元,占比40.08%。

對此,深交所要求尚榮醫療說明報告期內預付款項的明細情況,不采用現付的原因,預付對象是否存在未按期供貨或提供服務的情況,是否存在非經營性資金占用的情形;深交所還要求公司列示最近三年前五名預付對象的具體情況,包括但不限于名稱、成立時間、實際業務地等,說明與公司控股股東、實際控制人、5%以上股東、董事、監事及高級管理人員等是否存在關聯關系或可能導致利益傾斜的情形。