文|小食代 何丹琳

在日前突然宣布包含安佳等消費品業務在內的重大剝離計劃后,全球最大乳制品出口商恒天然(Fonterra)的動向變得格外引人矚目。

今天(5月29日),這家新西蘭乳業合作社最新發布了2024財年三季度業績。小食代翻閱的財報顯示,截至4月30日的2024財年前9個月,恒天然持續經營業務的稅后利潤為10.13億新西蘭元,同比增長2%。

“這一結果得益于合作社所有三個產品板塊持續強勁的盈利。”恒天然全球CEO郝萬里(Miles Hurrell)在財報中指出,其中,餐飲服務和在剝離名單上的消費品業務表現尤其強勁,盈利較去年同期有所提升。

小食代留意到,郝萬里今天還透露說,恒天然的潛在業務剝離已吸引了來自各方的“大量興趣”。有意思的是,還有新西蘭媒體“提名”中國乳企巨頭伊利,猜測其有可能成為潛在買家。

恒天然全球CEO郝萬里(Miles Hurrell)

下面,小食代就帶大家一起來關注下。

“最小業務”

先來看看中國市場交出的最新成績單。

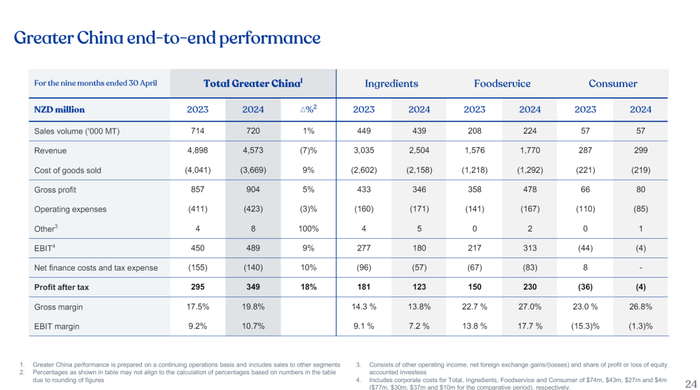

如今,中國市場占據了恒天然全球約三分之一的業務量。截至4月30日的2024財年前9個月,恒天然在華收入略有下滑,而利潤和銷量則實現了增長。

小食代翻閱的業績資料顯示,期內,恒天然大中華區的收入為45.73億新西蘭元(約合人民幣203.15億元),同比下降7%。銷量同比增長了1%。

此外,恒天然大中華區的毛利為9.04億新西蘭元(約合人民幣40.16億元),同比增長5%;息稅前利潤為4.89億新西蘭元(約合人民幣21.72億元),同比增長9%;稅后利潤為3.49億新西蘭元(約合人民幣15.5億元),同比增長18%。

分三大業務板塊來逐一看下。

財報顯示,原料業務仍在收入中“占大頭”。2024財年前9個月,恒天然大中華區原料業務的收入為25.04億新西蘭元(約合人民幣111.24億元),息稅前利潤為1.8億新西蘭元(約合人民幣8億元),稅后利潤為1.23億新西蘭元(約合人民幣5.46億元)。小食代留意到,這三項指標同比均出現下滑。

如果從利潤貢獻的角度看,餐飲服務無疑是恒天然大中華區“最賺錢的業務”。

期內,該業務息稅前利潤為4.4億新西蘭元(約合人民幣19.55億元),稅后利潤為2.3億新西蘭元(約合人民幣10.22億元)。此外,收入達到17.7億新西蘭元(約合人民幣78.63億元)。小食代留意到,這三項指標同比均出現增長。

無論從收入還是利潤來看,消費品業務的“塊頭”都是最小,也是唯一不盈利的業務快板。

小食代翻閱的業績資料顯示,2024財年前9個月,恒天然大中華區消費品業務的收入為2.99億新西蘭元(約合人民幣13.28億元),息稅前利潤及稅后利潤均為虧損400萬新西蘭元(約合人民幣1776.96萬元),虧損有所縮窄。

根據恒天然此前的公告,大中華區的消費品業務也在計劃剝離之列,旗下涉及安佳、安怡、安滿等多個在中國擁有不小知名度的乳制品品牌。而屬于在華“最賺錢業務”餐飲服務板塊的安佳專業乳品專業伙伴,恒天然則并不打算賣掉。

“安佳專業乳品專業伙伴(Anchor Food Professionals)在大中華區擁有強大的影響力,在東南亞等市場具有進一步增長的潛力。我們與餐飲客戶合作,利用我們的應用中心和專業廚師資源,為他們的廚房測試和開發產品。”恒天然稱。

電話“被打爆”

再來看看恒天然集團整體業績表現。

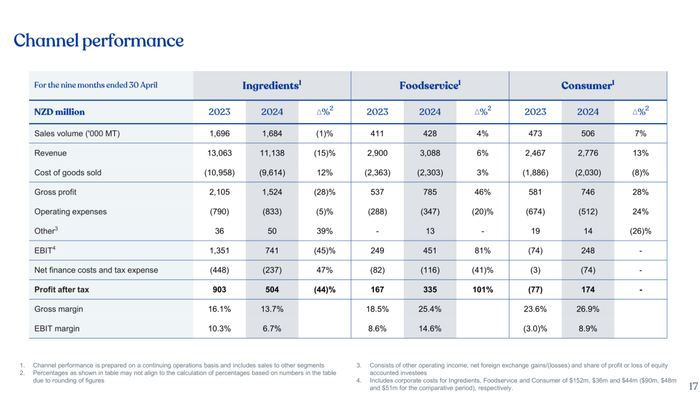

小食代翻閱的財報顯示,2024財年前9個月,恒天然的原料業務收入為111.38億新西蘭元,同比下降15%;稅后利潤為5.04億新西蘭元,同比下降44%。餐飲服務收入為30.88億新西蘭元,同比增長6%,稅后利潤為3.35億新西蘭元,同比飆升101%。

此外,消費品業務收入27.76億新西蘭元,同比增長13%,稅后利潤1.74億新西蘭元,去年同期為虧損7700萬新西蘭元,扭虧為盈。

很顯然,在這一吸引潛在買家的關鍵節點上,恒天然消費品業務十分爭氣地交出了一份強勁的成績單。

“對于消費品業務來說,過去9個月的表現十分出色,堪稱相當成一段時間中的最佳成績之一。”郝萬里今天表示,這與剝離的時機并無關聯,但這的確顯示出了恒天然消費品品牌的實力,“你可以稱之為幸運(fortuitous)。”

小食代曾介紹,5月16日,恒天然宣布了近年來公司最重大的一個戰略決定——計劃全部或部分剝離其消費品業務,以及已整合了的恒天然大洋洲業務(Fonterra Oceania)、恒天然斯里蘭卡(Fonterra Sri Lanka)業務。

該公司在一份投資者資料中表示,在全球范圍內,其強項在于原料業務和餐飲服務,分別有NZMP和安佳專業乳品專業伙伴這兩大品牌。由于致力于鞏固作為“全球領先的高價值創新乳制品原料供應商”的地位,其戰略方向發生重大變化。

現在看起來,這家新西蘭乳業巨頭有意出售的大筆業務,完全不愁無人問津,甚至還成了不少人眼中的“香餑餑”。

“繼我們本月早些時候宣布戰略方向發生重大變化后,我們收到了大量來自各方的關注,他們希望參與我們對消費品業務和相關業務的潛在剝離。”郝萬里今天說道。

有意思的是,據新西蘭媒體今天報道,郝萬里上周在奧克蘭舉行的中國商業峰會上透露,他的手機“被打爆了”(running hot)。

“盡管郝萬里沒有透露電話交談的細節,但他很有可能向來電者重復了他對奶農股東和政府人員的說辭——內容并不多。”上述報道稱。

潛在買家?

盡管恒天然沒有披露更多進展,但外界的討論熱度不減。

例如,澳大利亞媒體NBR根據同類交易估值推測,任何對這塊業務的興趣,都需要掏出大約25億澳元(折合人民幣約120億元)。“全球跨國公司雀巢被認為是潛在買家”。

小食代留意到,近日,在新西蘭知名電臺節目《The Country》中,主持人Jamie Mackay還cue到了伊利。他說,全球排名在恒天然之前的乳企巨頭有蘭特黎斯、DFA、雀巢、達能、伊利等。

“這只是我個人的想法和猜測,但中國的伊利集團(2019年)收購了(新西蘭第二大乳業合作社)Westland(100%股權),也許他們會有興趣進一步布局。”Mackay認為。

對此,小食代今天也向伊利方面進行了查詢。“我們目前沒有收到這個消息,不太清楚。”伊利相關負責人回復說。

今天,也有乳業資深人士今天則向小食代分析稱,伊利在新西蘭已有諸多布局,此次進行大手筆收購的“可能性不高”,而蒙牛在新管理層在剛上任不久的節點上,也不太可能做大規模交易。

該人士又猜測,在國內乳企巨頭中,反而飛鶴存在“出手”的可能性和合理性,“因為飛鶴不僅資金充足,而且有業務拓展、提升估值的需求”。不過,飛鶴今天對小食代的查詢未予回復。

未來,誰會將恒天然的相關業務收入囊中,或會影響中國市場乳品競爭格局;但這個謎底一時半會兒是不會揭曉了。郝萬里今天表示,這個剝離過程還處于早期階段——該公司此前預計,至少需要12到18個月。

“我們致力于向奶農股東、單位持有人、我們的員工和市場及時通報新的進展。”郝萬里今天說道,“我們正在推進這一戰略更新的工作,并希望在未來幾個月內分享更多細節。”

上調指引

郝萬里今天表示,由于最新交出的業績表現,恒天然將2024財年持續經營業務的盈利指引區間從每股0.5-0.65新西蘭元,上調至每股0.6-0.7新西蘭元。

“當前產奶季,我們預計原奶收購價的中間值保持不變,為每公斤乳固體7.80新西蘭元。隨著當季接近尾聲,我們已將(價格指引)區間縮小至每公斤乳固體7.70-7.90新西蘭元。”郝萬里說。

“展望2024/25產奶季,牛奶供需動態保持微妙平衡,而中國進口量尚未恢復到歷史水平。”他說,考慮到未來的不確定性,且全球市場持續波動的風險較大,因此持有謹慎的態度。

恒天然預計,原奶收購價為每公斤乳固體7.25-8.75新西蘭元,中間值為每公斤乳固體8.00新西蘭元。