記者|趙陽戈

麥瀾德(688273.SH)的關聯交易引起諸多關注,也收到交易所的問詢函。

標的資產2023年虧損

根據麥瀾德披露,公司擬用自有資金支付19250萬元收購南京麥豆健康科技有限公司(以下簡稱“麥豆健康”)55%的股權。其中,以受讓股權的形式分別受讓麥豆健康原股東鄭偉峰39.0266%的股權(對應股權轉讓對價13659.3179萬元)、原股東南京麥創企業管理合伙企業(有限合伙)(以下簡稱“麥創合伙”)6.2706%的股權(對應股權轉讓對價2194.7252萬元)、原股東南京新瀾股權投資合伙企業(有限合伙)(以下簡稱“新瀾投資”)8.0306%的股權(對應股權轉讓對價2810.6968萬元)、原股東吳恒龍1.6722%的股權(對應股權轉讓對價585.2601萬元)。交易完成后,麥豆健康將成為公司控股子公司,納入公司合并報表范圍。

由于股權轉讓方之一新瀾投資系公司參與設立的產業基金,麥瀾德作為有限合伙人持有新瀾投資47.31%的基金份額;同時,公司董事長楊瑞嘉擔任新瀾投資投委會委員。根據《上海證券交易所科創板股票上市規則》等相關規定,認定新瀾投資為公司的關聯法人,該交易構成關聯交易。交易無須提交股東大會審議。麥豆健康其他股東同意放棄該部分股權的優先購買權。

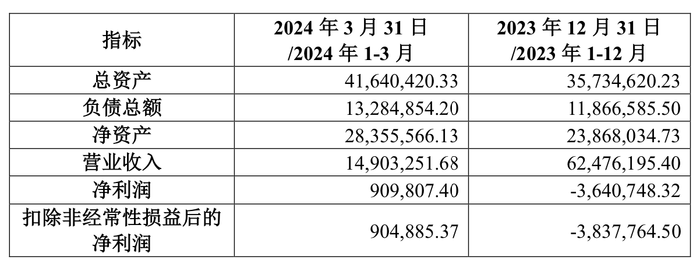

據悉,這家麥豆健康成立于2017年4月13日,注冊資本956.8396萬元。2023年這家公司營業收入6247.62萬元,凈利潤-364.07萬元;2024年一季度的營業收入和凈利潤分別為1490.33萬元和90.98萬元。近12個月內,2023年6月16日,麥豆健康注冊資本由814.50萬元增至891.3396萬元,新增的76.8396萬元注冊資本由新瀾投資以貨幣方式認繳;2024年3月6日,麥豆健康注冊資本由891.3396萬元增至956.8396萬元,新增的65.50萬元注冊資本由麥創合伙認繳。

雖然虧損,不過鄭偉峰、麥創合伙及吳恒龍共同承諾,目標公司2024年度至2026年度需完成一定的業績目標:

標的資產溢價超800%

值得注意的還有評估。

此次江蘇天健華辰資產評估有限公司用資產基礎法、收益法對標的資產進行了評估,但最終選用了收益法評估結果。經收益法評估,在未考慮股權缺少流動性折扣的前提下,麥豆健康于評估基準日的股東全部權益價值為35088.73萬元,較賬面凈資產3869.60萬元增值31219.13萬元,增值率806.78%。交易各方協商確定,各方確認轉讓價款以35000萬元為估值基數。

評估報告認為,企業的價值通常不是基于重新購建該等企業所花費的成本而是基于市場參與者對未來收益的預期。評估師經過對被評估單位財務狀況的調查及經營狀況分析,結合本次資產評估對象、評估目的,適用的價值類型,經過比較分析,認為收益法的評估結論能更全面、合理地反映企業的內含價值。

界面新聞注意到,2019年麥瀾德曾將麥豆健康出售給鄭偉峰,和今次對比,兩次交易估值存在較大差異。

麥瀾德的上市日期為2022年8月11日,根據其招股說明書,在2018年9月麥瀾德曾收購麥豆健康,后因整合效果不及預期, 于2019年9月以269.84萬元將麥豆健康98%股權出售給鄭偉峰。轉讓當時,麥豆健康最近一年的營業收入為220.68萬元,凈利潤為-16.53萬元,整體評估價值為275.35萬元。

也就是說,在IPO前麥瀾德將麥豆健康置出,但5年后公司又計劃高價買回。

麥瀾德表示,公司主要從事盆底及婦產康復領域相關醫療器械產品的研發、生產、銷售和服務,本次交易將推動雙方優勢資源整合,符合公司整體發展戰略規劃,驅動上市公司進一步完善公司營銷體系,提升品牌影響力,強化公司在盆底及婦產康復領域的 行業地位,從而提高公司競爭力和可持續發展能力。

那么,此番是否又會出現2019年那種“整合不及預期”的情況呢?

還有一個細節是,在招股說明書中,自2019年至2021年間,麥瀾德向麥豆健康開展銷售產品、采購商品和勞務、出租房產、無償使用麥豆健康商標等關聯交易,并自2021年起將與麥豆健康之間的交易比照關聯交易的要求進行持續披露。但上市以來,麥瀾德未披露與麥豆健康開展交易的情況。就在此次關聯交易公告中,又出現一句“過去12個月內,公司與同一關聯人或與不同關聯人之間交易標的類別相關的關聯交易未超過3000萬元”。

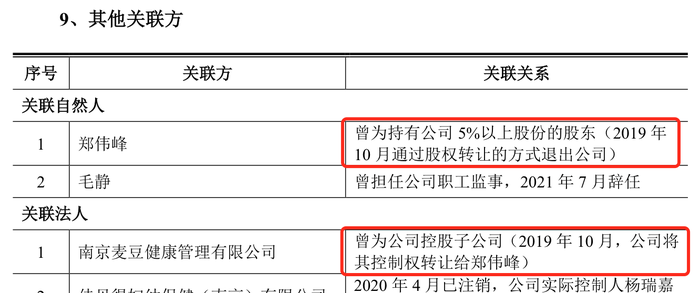

鄭偉峰曾是5%以上股東

還是招股說明書,界面新聞注意到,鄭偉峰曾是公司持股5%以上的股東,有限公司設立時的實際出資人之一,截至2019年6月5日,鄭偉峰的持股比例為5.4469%。

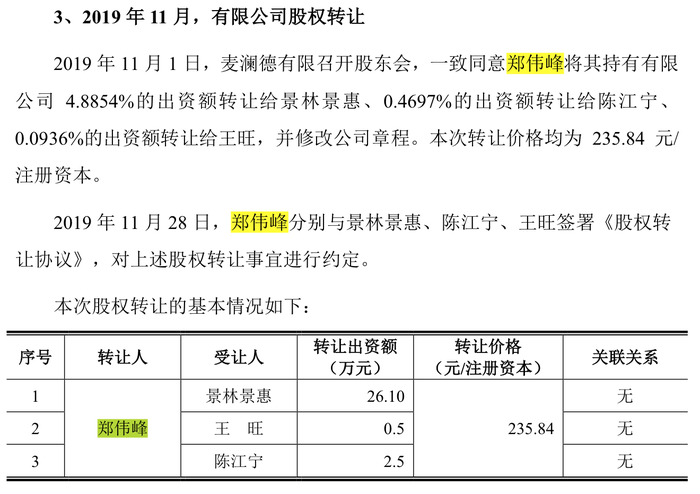

而恰恰是在麥瀾德將麥豆健康的股權轉讓給鄭偉峰之后的2019年11月11日,麥瀾德召開股東會,一致同意鄭偉峰將其持有有限公司4.8854%的出資額轉讓給景林景惠、0.4697%的出資額轉讓給陳江寧、 0.0936%的出資額轉讓給王旺。完成后,鄭偉峰從麥瀾德股東名單中消失。

而這一切的蹊蹺點都在問詢函中陳列,需要公司進行一一回復。問詢函要求公司闡述增值的合理性,闡述兩次交易估值差異的合理性,以及潛在的利益關系,闡述交易的必要性等。根據安排,公司、獨立董事、持續督導機構、評估機構需要在2024年6月4日前,就相關問題進行回復。

后續細節如何,界面新聞將持續跟蹤。