文|潮汐商業評論 Kyra

編輯|Ray

“天突然就熱了,一出門就渴,何以解憂?唯有冰飲啊。”Tina感慨道。

可進入便利店,原本計劃買瓶無糖茶的Tina,選來選去最終拿了一瓶電解質水。用她的話來說:“出了好多汗啊,先補點水吧,上午在辦公室泡的茶已經喝兩杯了,總得趁著放風換個口味嘛。”

近兩年,隨著消費者對于“健康化”、“無糖化”的持續追求,無糖茶飲成了飲料市場當之無愧的熱門賽道。

據億歐智庫發布的《2023中國無糖茶飲行業白皮書》,通過分析天貓淘寶平臺近五年的無糖茶飲料銷售額發現,無糖茶飲在線上的銷售額從2018年的4679.5萬元,到2022年達到44730.7萬元,五年間實現了近10倍的增長。

從低糖、代糖、到無糖,中國茶飲料消費市場一直變化升級。

從1997年三得利推出的無糖烏龍茶進入國內市場開始,一場關于無糖茶飲的爭斗便正式拉開序幕。此后,新產品紛紛登場亮相,2004年統一旗下的無糖茶飲茶里王,進入大陸市場;2011年,農夫山泉推出無糖茶飲東方樹葉……

直至去年,無糖茶飲市場迎來爆發期,步入高速增長的新階段。尼爾森IQ數據顯示,2023年國內無糖飲料行業收入241億元,同比增長26%,其中無糖茶貢獻了110%的同比增長。

面對熱鬧異常的無糖茶飲市場,幾乎所有飲料品牌都在摩拳擦掌。據媒體統計,2023年全國共有157個無糖即飲茶單品在市場流通,其中新品就占到64個之多。

今年以來,更有不少水飲品牌相繼推出了無糖茶新品。

康師傅推出“茶的傳人”原味無糖茶,共有閩南鐵觀音和云南普洱兩種口味;統一推出全新無糖茶產品春拂綠茶;雀巢茶萃宣布推出無糖茶“水仙烏龍”和“茉莉花茶”;娃哈哈推出茉莉花茶、正山小種、大紅袍和青柑普洱四種口味的茶飲品,加大無糖茶飲料布局;東鵬飲料推出“普洱上茶”和“茉莉上茶”兩種新口味;康師傅上新無糖茉莉花茶、無糖和低糖烏龍茶新品,并在終端冰柜陳列上對無糖茶提出了陳列新標準......

據“說茶”不完全統計,從2024年開局至4月22日,已有32個品牌相繼推出無糖茶新品,其中,龍井茶、烏龍茶等茶類占比將近半數。

從品牌推新來看,今年無糖茶這股風依然在猛刮,隨著無糖茶市場的火熱、消費者認知的不斷提升,行業或將加速更迭。

火爆的無糖茶引來了各方企業的入局。

從康師傅、農夫山泉等知名企業到新興品牌青年神沏等,再從傳統飲料品牌如怡寶、娃哈哈到多品類企業如伊利乳業、青島啤酒、盼盼食品等,紛紛涉足無糖茶市場,入局者愈發多元化,市場競爭日趨激烈。

中國食品產業分析師朱丹蓬認為:無糖茶的風口對于大企業來說有很好的消費紅利,而對于中小型的企業來說只是跟風,他們沒有可持續發展的核心競爭力。

他還認為,2024年無糖茶飲料市場競爭將進一步加劇,強者更強、弱者更弱的“馬太效應”會更突出。“市場競爭激烈,企業要有足夠的品牌效應、規模效應,以及一定的市場覆蓋率、人員服務能力、渠道優勢,才能支撐打持久戰。”“無糖茶賽道比拼的是綜合實力——不僅是資源、資金、品牌,更多的是品質。”朱丹蓬補充道。

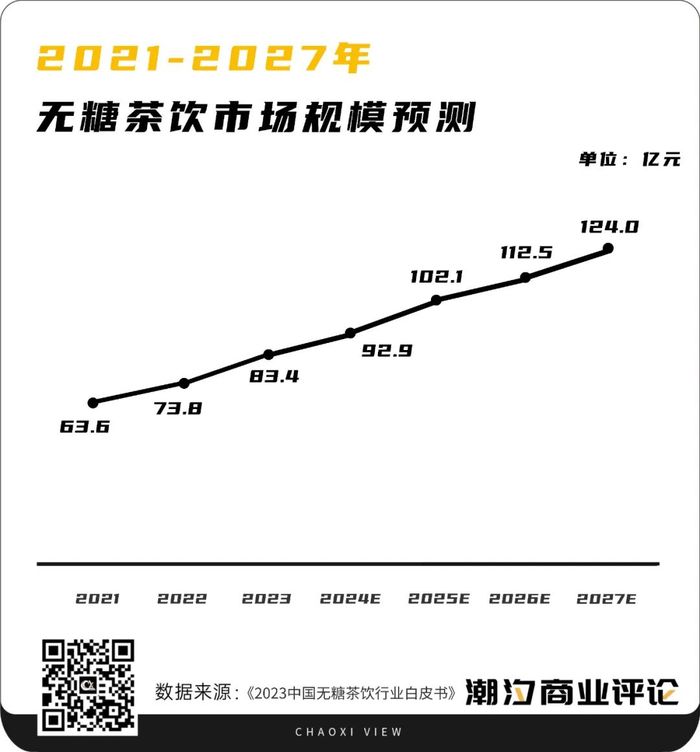

Euromonitor數據顯示,預計到2027年,中國無糖茶飲市場規模將達到124億元,未來五年,中國茶飲市場將進入無糖茶飲高速增長期。

雖然調研機構對無糖茶前景表示樂觀,但《潮汐商業評論》研究發現,無糖茶如今的增長趨勢和當年無糖氣泡水的高歌猛進,從發展路徑上來看有不少相似之處。

2018年,“0糖0脂0卡”的果味氣泡水產品的出現,推動了氣泡水在國內的發展。隨后,喜茶、奈雪的茶、名仁、小宇宙AH-HA等均入場,伊利、蒙牛和青島啤酒也“跨界”進來。

據2022年智研咨詢報告,2018年至2020年中國風味氣泡水市場銷售額從35.8億元增長至58.1億元。彼時的前瞻數據顯示,預計到2025年我國氣泡水市場規模將達320億元。

然而,在經過一段高速發展期之后,自去年開始,曾備受各大0糖氣泡水品牌競相追逐的赤蘚糖醇,出現供應過剩的情況。供應商保齡寶和三元生物均表示,市場需求暫時下降,導致市場供大于求的局面。

這究竟是消費者本身的偏好變化所致,還是在一個相對競爭激烈的“無序”市場里所出現的“劣幣驅逐良幣”所引發的市場“短期蕭條”,答案尚未可知。

但不可否認的是,現如今的無糖茶飲市場似乎也逐漸走入了“同質化”發展的困境中。

有報告研究發現,中國無糖飲料消費者,以23-29歲的年輕人為主,近六成為女性,主要聚集在一二三線城市。年輕消費者已經成為無糖茶飲市場的主要推動力量。

不過,年輕人與老茶客不同,他們對茶的認知僅停留在大類茶種上。

除了在拓展更多茶種和沖泡形式上下功夫之外,“茶莊級”、“講究茶”、“大師茶”、“東方茶”等傳播概念并不完全符合消費者的實際需求。

實際上,盡管無糖茶飲市場在概念上區別于傳統茶飲,但本質上并沒有帶來實質性的創新。那么,對于善變的消費者來說,無糖茶飲市場能靠什么來為消費者提供持續性的吸引力呢?

目前,無糖茶市場已經實現了一定的規模,在新人不斷入局的當下,競爭加劇,未來市場怎么拼?

朱丹蓬指出,“無糖茶飲料對中國飲料的產業結構提升有著引領作用。但目前尚處于導入期,因此大品牌更能享受到市場紅利,小品牌在低線市場也有一定的存活空間。”

所以足夠的品牌沉淀可以支撐打持久戰。線下零售監測網絡馬上贏的報告內容顯示,2022年至2023年,無糖即飲茶前6名較為穩定,分別為農夫山泉、三得利、元氣森林、康師傅、統一、可口可樂。

除此之外,就是產品的創新。“喝茶有益健康”并不只是說說而已,事實上,茶飲品中大多數含有茶多酚、茶氨酸、咖啡堿、茶多糖等成分,具有抗氧化、提神等作用。

在健康賽道越來越卷、消費者對其他有效成分的理性認識逐漸上升的當下,茶飲可以打出“功能性”這張牌。

無糖即飲茶可以結合具體場景,以場景切入“輕養生”賽道。比如,元氣森林推出的無糖草本養生茶——纖茶,旨在通過輕養生茶飲緩解健康焦慮,同時迎合當代年輕人喜歡的生活方式。之前推出的無糖植物飲料——森林的茶“麥茶”,強調配方不含糖、卡路里和咖啡因,宣傳點在于“晚間也能放心享用”。

另外,隨著消費者越來越理性,價格或成為影響消費者選擇的關鍵點。

馬上贏數據顯示,目前無糖即飲茶市場中80%左右的產品價格為4~5元,5~7元產品的銷售額占比在10%以上。

許多經典產品都在越做越大,用更優惠的單價將長期積累的口碑轉化為銷售額。

在無糖茶中,2023年農夫山泉東方樹葉的青柑普洱、茉莉花茶、烏龍茶和黑烏龍茶口味提供了900ml的選擇,到手價大約在6~7元/瓶;三得利有1.25L裝的烏龍茶,到手價大約8~9元。

在不破壞原本價格體系的前提下,大容量代表著更低的每百毫升單價但是更高的售價。目前,大瓶裝無糖即飲茶更像是企業行有余力之后的提前布局,比如,東方樹葉和三得利都選擇了最暢銷的口味進行容量升級。

坦白地說,無糖茶市場尚未達到成熟階段,仍需進一步探索,但有一點品牌必須明確:產品力永遠是核心,而面對一個變化無窮的消費市場,持續性的賣點和產品升級,迎合不斷“升級”的消費者,或許才是整個行業長久向上發展的內在動力。

Tina喝了一口冰鎮電解質水說道:“寶礦力喝著還不錯哎,不過感覺還是沒有大瓶的黑烏龍解渴啊!”

你看,商業就是這樣。