文|讀懂財經

“對標茅臺,成為茅臺,超越茅臺,這將是煤炭輝煌的一生”。某券商分析師已經這樣評價今年的煤炭股。客觀來說,將兩個商業模式完全不同的行業對比有失偏頗。但股價對商品價格的“抗性”上,煤炭今年確實超過茅臺了。

畢竟茅臺還時不時的因為零售價下行出現股價下跌。煤炭已經開始有點對煤價拖敏了。一季度,各煤種均價同比下降18%。受煤價下跌影響,煤炭板塊營收同比下滑12.0%,凈利潤同比下滑35.1%。但這依然擋不住煤炭股的兇猛上漲,年初至今,煤炭板塊漲超19%,漲幅位列中信一級行業第三位。

為什么煤價下跌后,煤炭股還在暴漲?本文持有以下觀點:

1、煤價下行可控且即使煤價回調,煤炭仍是高股息標配。疆煤外運是重要供給來源,而動力煤價一旦跌破800元/噸,疆煤外運面臨虧損,減少供應后,煤價又會上漲。因此煤價在800元形成了強支撐。而按照800元的極限煤價測算,仍有煤炭股股息率超過9%。

2、煤價在夏季用電前有上漲預期。23年產能出清下,今年1-4月,前十大煤炭企業累計減產4163萬噸,而火電需求出現了超預期,兩者疊加下造成了港口煤庫存處于低位,市場預期6月用電高峰來臨前,煤價會回升,該邏輯已在近期兌現,帶動了煤炭股上漲。

3、煤炭股成長性仍待驗證。短期看煤價上漲持續性存疑,火電廠庫存仍處于高位,一旦煤價上漲過快,將影響火電企業采購意愿。長期看,煤炭需求量下滑,煤炭市場集中度也在近年出現了瓶頸。意味著頭部企業也面臨著增長挑戰。

/ 01 / 煤價向下,股價向上

煤炭股的漲跌已經開始和煤價脫敏。

在能源安全的邏輯下,2023年國內加大煤炭開采力度,同時防疫政策放開后,進口煤大增。兩者疊加下,23年煤炭供給同比增長7.2%。但同期火電發電量僅同比增長1.5%。供給沒有被需求消化,導致今年一季度煤炭價格大跌,各煤種均價同比降幅18%。

煤價下行直接帶壞了煤炭股的業績,一季度煤炭板塊營收同比下滑12.0%,凈利潤同比下滑35.1%。按照常理來說,煤炭業績下滑了,煤炭股也應該結束前幾年的持續上漲了吧?

但事實恰恰相反,煤炭股仍然在狂飆。年初至今,煤炭板塊漲超19%,漲幅位列中信一級行業第三位。

煤價與股價背離,是因為市場預期煤價下行的幅度可控,且即使算上煤價下行的影響,煤炭股的股息率仍在A股遙遙領先,是高股息投資的標配。

煤價下行幅度可控可從今年的煤價變化看,今年4月初港口動力煤一度下跌至逼近800元/噸但之后煤價企穩,市場也認為港口動力煤價會在800元形成強支撐。這里面的邏輯在于,煤炭經過產能出清后,煤炭的價格中樞被抬升。

具體來看,從2015年-2020年,煤炭行業差不多淘汰了10億噸產能。剩下的煤礦產能基本和需求形成了平衡,而現有產能中,疆煤資源儲量占到了全國4成,國家也在推疆煤外運。而港口動力煤價一旦跌破800元/噸,疆煤外運就不劃算了。而疆煤減少供應,市場又會出現供給不足,帶動煤價上漲。

而即使是在800元/噸的動力煤均價下限,煤炭股仍能貢獻較高的股息率。按照開源證券的測算,在2023年業績基礎上,假設2024年動力煤均價為800元/噸,此時中國神華24年股息率仍有5%,且兩家煤企大于9%,兩家大于7%。作為對比,中農工建四大行沒有一家股息率超過6%。

在當前弱經濟和低利率環境下,資金更加注重投資收益的確定性,煤炭高股息的持續性也自然符合資金配置的偏好。除了煤價下行可控實現的高股息,煤炭也有一定的漲價預期。

/ 02 / 博煤炭的反轉預期

上周,秦皇島港動力煤Q5500價格上漲至884元/噸,環比增長2.8%,同比增長3.1%。這也是今年以來,港口煤煤價首次實現同比正增長。煤價上漲消息一出,煤炭股再次暴漲,晉控煤業大漲8%創13年新高,中國神華漲超4%續創2007年12月以來新高。

實際上,煤炭上漲只是預期兌現,之前市場也普遍預期煤炭將在今年夏季前出現上漲,煤價反轉預期也是支撐今年煤炭股持續走強的重要原因。

煤價反轉預期可以港口煤的庫存變化說起。煤炭供給分別坑口煤和港口煤,坑口煤就是在煤礦坑口直接交貨,港口煤就是把挖出來的煤運到港口,再通過港口轉運。坑口煤主要反映局部市場供需情況,而港口是煤炭進出口和國內長距離運輸的主要節點,集中了大量的供需信息,能更全面地反映終端市場的價格和需求情況。

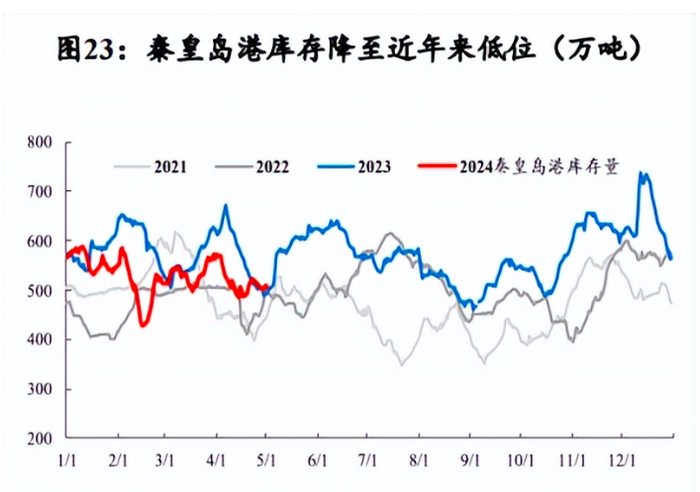

如下圖所示,今年以來秦皇島港庫存降至近年來的低位。低庫存預示著夏季煤電用煤旺季到來后,客戶集中采購,煤價更容易上漲。

前文剛剛提到23年煤炭的情況還是供大于求,怎么到了24年港口庫存就降到近年來的低位了呢?原因在于,煤炭企業不僅如期實現了供給收縮,還恰逢趕上了需求的超預期上漲。

煤炭產能出清后,前十大煤企市占率達到50%。高市占率意味著,煤企能更自如的控制產能,在去年煤炭供大于求后。今年頭部煤炭企業開始控制產能,中煤協公布的2024年1-4月原煤產量前十名企業中,原煤產量合計為7.4億噸,同比減少4163萬噸。

頭部企業開始控產能了,但下游需求開始回暖了,隨著今年家電等制造業出口強勁以及一季度較往年偏冷的天氣消耗了更多用電量,今年一季度國內全社會用電量同比增長9.8%,煤炭需求也隨之上升。

與此同時,非電行業也出現了煤炭需求量提升的預期。超長期國債及房地產利率下降等利好提振,下游建材化工等需求釋放,如上周甲醇開工率為79.26%,開工率環比增加了2.89個百分點,同比增長了6.49%。

產量收縮、下游需求回升又趕上夏季煤電高峰,煤價也就開啟了今年以來的首次同比上漲,但煤價上漲能持續嗎?

/ 03 / 煤炭成長性仍待驗證

煤炭指數4年飚漲220%,近日更是屢刷歷史新高。持續暴漲之下,市場一致認可煤炭的高股息邏輯,但對煤炭企業的成長性存在分歧。

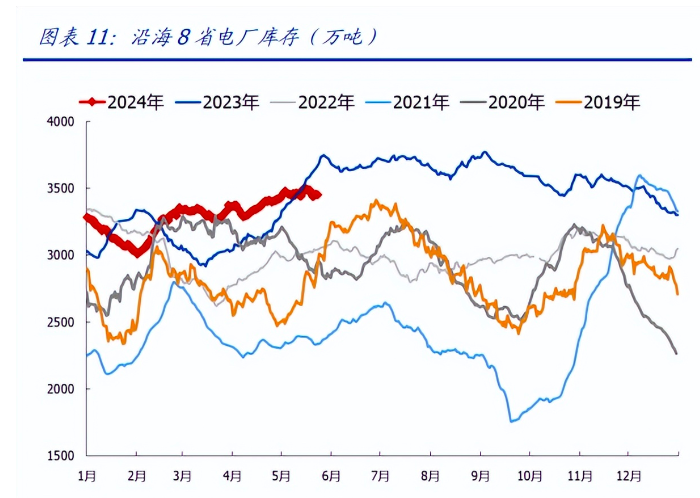

短期來看,本輪煤價上漲的持續性存在較大挑戰。雖然在產量收縮,下游需求回升的邏輯下,煤炭股趕在夏季電煤高峰期前如期實現了上漲。但在去年煤炭的產能過剩,也使火電企業積累了高庫存,如下圖所示,今年以來沿海8省電廠煤炭庫存處于2019年來的高位。這也意味著,一旦煤價上漲過快,將影響火電企業采購意愿。

與此同時,水電也有可能在今年夏季壓制火電需求。過去3年水電來水量均低于預期,導致水電發電能力銳減,火電彼時都承接了水電需求。但據氣象觀測,今年夏季可能出現的拉尼娜現象,將可能使來水量大增,水電有可能搶走一部分火電需求,間接對煤炭漲價形成抑制。

除去短期的煤價起伏,長期來看,煤炭需求量大概率持續下降。一來,煤炭下游應用鋼鐵,化工等領域的增速會隨宏觀經濟的變化而降速。二來,以光伏、風電為首的清潔能源也會逐漸對煤炭發電形成替代,2011-2023年,火電發電量占比由 82.8%下降至66.3%。

當然總需求下降的行業并不一定代表煤炭企業降速。過去煤炭需求一直在下降,但煤電收益供給出清帶來的集中度提升趨勢,業績一直是增長的。但市占率提升的邏輯正發生變化,近年來頭部煤炭企業市占率變化并不明顯,2022年我國排名前10家企業原煤產量合計占規模以上企業原煤產量的51.3%,而今年前四個月產量占比為50%。

頭部企業市占率遇到瓶頸也不難理解,煤礦資源分布在山西、內蒙、陜西、新疆等多個省市,且煤炭企業在不同省市承擔著重要的財政稅收作用,市占率提升到一定階段后,勢必要形成平衡。

當行業需求下降,市占率又難以提升后,煤炭企業的成長性也面臨了巨大挑戰。這也給煤炭股埋下了隱患,雖然中短期看,由于A股市場風格仍然趨于保守,煤炭股靠高股息仍享受估值溢價。但當市場風格切換后,沒有業績兌現的煤炭股,也更容易出現價值回歸。