文|趕碳號

TCL中環披露,該公司要到廣州干的12.5GW TOPCon電池項目,建設周期12個月,另外不含建設期這個項目也要6.44年才能回本。TCL中環此舉,究竟是怎么想的呢?

01、董事長的預期變了

4月26日,TCL中環發布的2023年年報,現在尚有余溫。在《2023年年報董事長致辭》中,李東生這位經歷了中國改革開放以來的歷次經濟周期的企業家這樣判斷宏觀環境:

(1)報告期內(2023年),光伏制造各產業環節產能加速釋放,引發主環節產品價格大幅波動下行,產業發展環境發生根本性改變。

(2)展望2024年,全球經濟面臨衰退風險,地緣政治形勢復雜,光伏行業中短期仍將處于市場周期底部,供需關系嚴重失衡,產品技術轉型加速,產能優勝劣汰推動落后產能出清。

在公司2023年度業績交流會上,TCL中環首席執行官沈浩平則判斷,這輪光伏低谷估計會持續18個月,預計明年2季度才會好轉。

受近期光伏產品價格劇烈波動以及市場預期變化等影響,一些光伏企業宣布募投項目延期、終止。

TCL中環對于即將開干的廣州電池項目的收益率測算,也發生了重大變化。

來自5月24日公告的《TCL 中環新能源科技股份有限公司關于向不特定對象發行可轉換公司債券募集資金運用的可行性分析報告(修訂稿)》

TCL中環第一次下場親自干TOPCon電池,居然要7.44年才能回本。那么,這個項目還有干的必要嗎?

在這一輪光伏洗牌中,過去幾年來極具優勢的垂直一體化模式,正不斷暴露出短板:對于一體化企業而言,每一個環節都做成長板,實際上是很困難的一件事。而決定一體化企業度過這場光伏嚴冬的,不是長板有多長,而是短板不能太短,一體化各環節不能有致命缺陷。

TCL中環親自下場干電池,這可能屬于無奈之舉:要為自己龐大的硅片產能找一個出口。但是,相較于目前百GW以上的硅片產能來說,12.5GW的電池片產能,未免也太小了。但是,TCL中環認為,這個項目仍然有干的必要。否則,怎么通過再融資搞錢啊?

02、要和自己的客戶搶飯吃?

一位曾經在TCL中環工作過的人士向趕碳號表示,從為硅片產品拓客的角度,直接布局電池片業務,肯定不是一個好的選擇。

硅片企業為了錨定下游專業電池片客戶,大多會布局組件產能——比如前幾年的隆基綠能與通威的合作模式。隆基采購通威的硅料,賣給通威硅片,再采購通威的電池干組件,形成一個閉環。最近,高景、雙良都都是從組件端入手,來鎖定電池片客戶。

硅片企業干電池,其實就是和自己的客戶直接搶飯吃,很容易遭到電池片客戶抵制,甚至導致客戶流失風險。畢竟 ,現在以及未來相當長的時間內,硅片環節的產能最為富裕,市場中的硅片廠那么多,當下硅片庫存又那么多,別家的產品大多還比TCL中環的要便宜。

所以,TCL中環此舉,究竟是怎么想的呢?

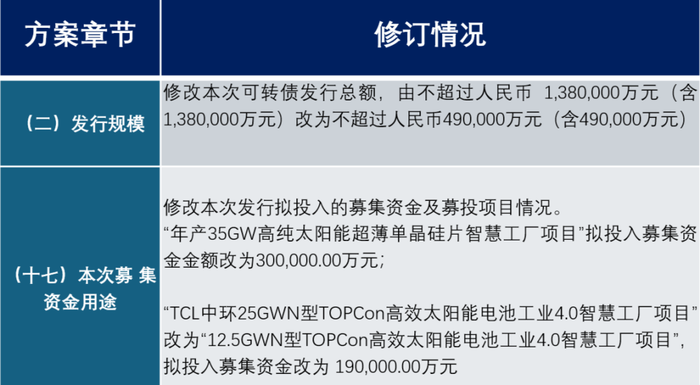

2022年,TCL中環計劃募集138個億投資建50GW硅片、25GW電池項目,引起市場高度關注。因為TCL中環有能力斥資百億元去理財,還要再融資就有點說不過去;而且廣州作為一線大城市,電費、土地、人力成本都很高,并不適合干光伏。

TCL中環的138億再融資計劃被交易所問詢了三次,也就耽擱了一年。2024年5月24日,TCL中環公告:可轉債融資額大幅縮減至49億元,硅片收縮到35GW,電池則調整為12.5GW。

對于可轉債發行總額“縮水”原因,TCL中環并未在公告中提及。趕碳號預計,資本市場融資環境收緊是重要原因之一。

03、七年前的電池產線,現在還有嗎?

5月24日,TCL中環同時更新了可轉債發行方案《TCL 中環新能源科技股份有限公司關于向不特定對象發行可轉換公司債券募集資金運用的可行性分析報告(修訂稿)》、《TCL中環新能源科技股份有限公司向不特定對象發行可轉換公司債券發行方案的論證分析報告(修訂稿)》等文件。

更新后的公告顯示:

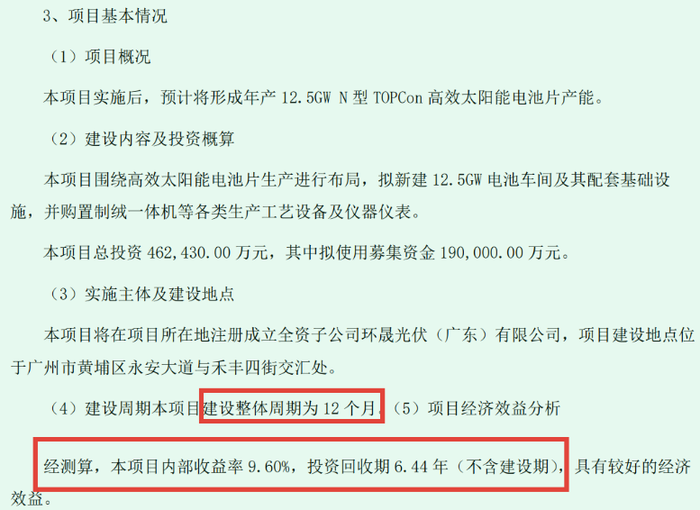

經測算,硅片項目內部收益率22.82%,投資回收期3.12年(不含建設期),具有較好的經濟效益(建設整體周期為18個月);

經測算,電池項目內部收益率9.60%,投資回收期6.44年(不含建設期),具有較好的經濟效益(建設整體周期為24個月)。

總之,在TCL中環來看,這次再融資的兩個項目都是賺錢的好項目。

仍以廣州電池項目為例,“該項目圍繞高效太陽能電池片生產進行布局,擬新建12.5GW電池車間及其配套基礎設施,并購置制絨一體機等各類生產工藝設備及儀器儀表。該項目總投資462,430.00萬元,其中擬使用募集資金190,000.00萬元”。

粗略算下來,單GW的TOPCon產能(含設備、廠房),大約需要3.7億元。目前,TOPCon設備投資單GW約在1.5億元左右。那么,還有2.2億元,難道都是廠房建設成本?這樣算下來,至少有27個億是用于建設廠房。這個價格說到底也能理解,畢竟是在廣州,物價太高了。

2023年TOPCon設備投資成本構成;來源:拉普拉斯等

趕碳號重點關注的是這個項目的回收期測算。公司公告,該項目建設周期為12個月,項目投資回收期6.44年(不含建設期),大約7.44年才能收回成本。

PERC的生命周期夠長的了,也就不到五年時間,就被TOPCon迅速淘汰了。TOPCon電池,雖然行業普遍認為,也會較長的生命周期。但是,即使再樂觀的人,也不會認為TOPCon的生命周期能超過七年。

7.44年,幾乎是兩代電池技術從興起到消亡的時間長度。也許用不了5年,HJT、ABC、鈣鈦礦疊層、薄膜電池,或者其它新興的技術路線,就已經成為市場主流了。

另外,我們不妨看一看,我國市場中的電池片生產線,有多少是7年前建成、現在還在繼續生產的?莫說7年,就是2020年前建成的PERC,都已經失去了改造的價值與意義,直接報廢。

按照7年的標準,如果我們認真找尋這樣的工廠,在歐洲、印度、墨西哥說不定還真能找到。因為當地工廠技術落后,有的小廠甚至還在生產多晶產品呢。