界面新聞記者 | 牛其昌

海外光伏項目執行超過7年卻遲遲未能交付并網,收購海外煤礦超過10年卻一直沒有開采和任何產出......

作為一家擁有青島國資背景的上市公司,*ST中程(300208.SZ,青島中程)在連續兩年年報被出具“非標”意見之后,如今再被深交所出具年報問詢函。

5月27日盤后,深交所創業板公司管理部向*ST中程下發年報問詢函,要求公司說明光伏項目自2020年后無法完成剩余4%、難以達到收款條件的原因及合理性,是否損害上市公司及中小股東利益;CIS煤礦遲遲未開采并形成收入的原因及合理性,是否符合商業邏輯,是否涉及利益輸送等問題。

菲律賓“風光一體化”項目不風光

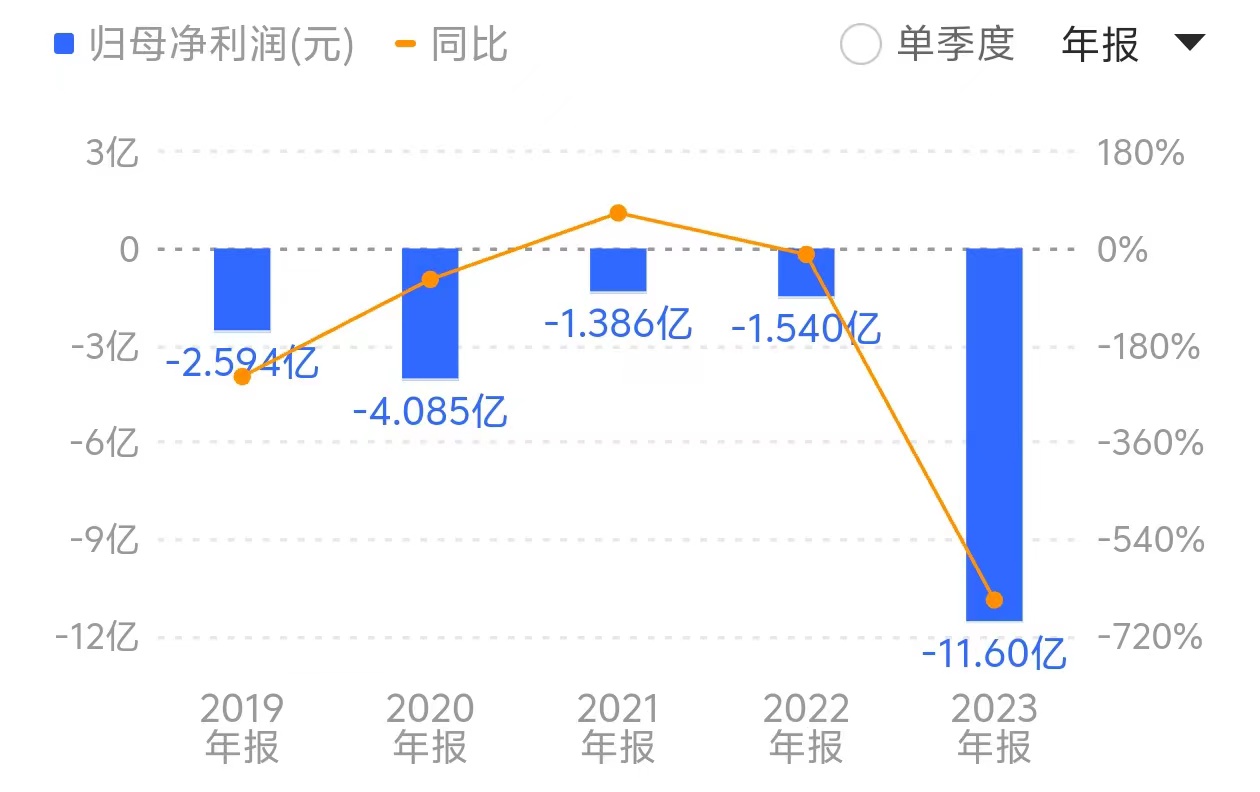

*ST中程“壓哨”披露的年報顯示,公司2023年營業收入4.59億元,同比減少44.84%,同期虧損規模進一步擴大至11.60億元,這已是公司連續第五年出現業績虧損。

對于業績大幅下滑,*ST中程給出了三點解釋:

- 鎳電項目進入后期收尾階段,實現的利潤較上年同期有所減少。

- 本報告期內,經對菲律賓項目形成的應收賬款及合同資產進行資產減值測試,計提應收賬款信用減值損失1.17 億元,計提合同資產減值準備6.38億元。

- 公司印尼子公司與PT.PAM MINERAL公司訴訟案二審敗訴,本報告期計提預計負債1.44億元。除公司菲律賓項目存在可能無法全額回款的風險外,其他主營業務未發生重大不利變化。

不過,年審會計師事務所對此并不“買賬”,并連續第二年對公司財報出具“保留意見”。

具體從保留意見所涉內容看,菲律賓光伏項目合同資產賬面余額11.76億元,計提合同資產減值準備人民幣6.54億元,賬面價值5.22億元。會計師表示,未能就公司未來能夠收取光伏項目合同對價5.22億元獲取充分、適當的審計證據,也無法確定是否有必要對相關財務報表項目及披露作出調整。

界面新聞注意到,此次涉及的海外項目還要追溯到2016年11月,距今已執行近7年有余。

彼時, *ST中程與菲律賓ELPI公司簽署合同,約定由公司子公司負責建設菲律賓帕蘇金風電+光伏的“風光一體化”項目,其中包含132兆瓦風電項目及100兆瓦光伏發電項目。

按照規劃,菲律賓風光一體化項目合同金額高達4.38億美元,系青島中程在海外承建的第一個綠色新能源項目,也是中國企業在菲律賓最大的風電和光伏總承包項目。在青島中程看來,“該項目將為公司未來在菲律賓承接同類業務帶來示范效應”。

然而,無論是風電項目還是光伏項目,青島中程均遭遇不測。

- 其中,光伏項目共確認收入11.84億元,自2020年底完工進度達96%后再未有進展,也未能交付并網。根據合同約定,雙方尚未對光伏項目進行結算。

- 風電項目也好不到哪去。風電項目部分已于2021年終止,業主方至今仍欠付1.34億元結算款,對此青島中程已向青島中院提起訴訟,而開庭時間則要等到2025年5月。

在此背景下,*ST中程表示,由于結算回款問題未能與菲律賓業主方取得有效聯系,公司不得不全額計提風電項目應收賬款減值,同時計提光伏項目減值6.38億元。

“鑒于ELPI遲遲未支付風電項目欠款同時公司與其聯系不暢的實際情況,公司判斷業主的履約意愿和履約能力存在不確定性,預期風險顯著增加。”青島中程表示,光伏項目合同資產凈值11.64億元,未來不排除存在剩余光伏項目合同資產繼續計提減值損失的可能。

對此,深交所要求*ST中程說明計提光伏項目相關合同資產減值準備的測算過程、計提依據及其合理性,計提減值準備金額較上年發生較大變化的原因及合理性,并結合業主方近年的經營情況、資金狀況,說明其是否具備償債能力,本年及以前年度相關資產計提的減值準備是否及時、充分。

此外,還要求其說明前期將光伏項目結算條件調整為并網發電的原因及合理性,光伏項目自2020年之后遲遲無法完成剩余4%、難以達到收款條件的原因及合理性,是否損害上市公司及中小股東利益。

海外礦權還未開采就面臨轉銷

公開資料顯示,*ST中程前身是由中國電力技術進出口公司、山東省電力局物資處、青島市電業局和青島變壓器集團公司于1998年合資組建的國有企業——恒順電器有限公司。目前公司第一大股東系青島市國資委下屬國企——青島城市建設投資(集團)有限責任公司的子公司青島城投城金控股集團有限公司(下稱“青島城投”),持股比例為30.85%。

國資背景之下,*ST中程主營業務圍繞海外板塊展開,其中包括鎳礦開發、海外工業園區開發運營、國內外貿易經營等,項目主要在印尼、菲律賓兩國。

*ST中程海外總承包項目的運營模式,可以簡單概括為“利用自身在電力建設方面的優勢,在電力資源匱乏的印尼、菲律賓等國家進行產業布局”。

在布局過程中,公司首先取得海外當地政府的支持,再根據當地資源儲備狀況與海外有實力的公司進行電力建設項目工程總承包,通過開拓綠色能源項目,拉動成套設備出口,從而提高主營業務收入。上述菲律賓風光一體化項目走的便是這一路線。

盡管海外市場潛力巨大,但青島中程顯然并未意識到潛在的風險。

值得一提的是,相比菲律賓風光一體化項目遇阻,*ST中程在印尼的多個礦產項目則更加波折,不僅多數在手礦權時隔多年未能開采,還被卷入采礦權證撤銷的風波,甚至在未開采的情況下面臨礦權轉銷。

今年1月29日,*ST中程突然披露《關于公司礦權存在轉銷風險的提示公告》,稱公司位于印尼的CIS煤礦及TAJ錳礦所擁有的采礦權存在進行全額轉銷并終止確認的風險,上述礦權無形資產賬面原值合計約3.17億元。

界面新聞注意到,*ST中程此前在印尼共持有包括CIS煤礦在內的6個礦權,初始收購金額合計5.34億元。令投資者難以理解的是,這些拿真金白銀買來的礦權,除了BMU鎳礦去年剛剛實現開采之外,諸如CIS煤礦在長達十年未進行任何開采的情況下,如今卻面臨全額轉銷的風險。

公告顯示,*ST中程近日確認印尼子公司CIS公司所擁有的煤礦采礦權證已于2017年12月被印尼當地政府撤銷;公司對于2015年9月收購的TAJ錳礦在2023年4月向印度尼西亞能源和礦產資源部提交了采礦權證延期申請,但至今未收到延期回復。

不僅如此,ASM石灰石礦的采礦權證也于今年2月20日到期,該礦產賬面價值225.45萬元,如不能延期亦存在全額轉銷并終止確認的風險。

*ST中程年報顯示,公司財務報告內部控制存在2項重大缺陷,正是因上述采礦權撤銷事項及該事項引發的會計差錯追溯調整所致。公司按照“會計差錯”對CIS煤礦無形資產追溯調整到2017年度轉銷,對TAJ錳礦無形資產追溯調整到2021年度轉銷。

對此,深交所要求公司進一步說明遲遲未發現2017年礦權被撤銷事項、CIS煤礦遲遲未開采并形成收入的原因及合理性,是否符合商業邏輯,是否涉及利益輸送。

與此同時,*ST中程境外業務暴露出來的內控問題也引發了監管關注。

深交所提到,要求公司結合上述回復及境外子公司、境外資產及境外業務的經營狀況、治理層及管理層人員情況等,說明公司對境外子公司、境外資產及境外業務建立的內部控制制度,是否能夠有效控制境外子公司、境外資產,內部控制是否有效,以及內控有效性對審計意見的影響。

需要強調的是,作為一家具有青島國資背景的上市公司,*ST中程近年來屢屢在海外業務中鎩羽,導致公司虧損規模創下歷史紀錄,并被實施退市風險警示。從二級市場來看,截至5月27日收盤,公司股價僅2.13元/股,總市值跌至不足16億元。

曾有投資者在互動易平臺質疑,印尼鎳礦項目啟動近十年未有實質性進展,是否已造成國有資產流失?對此*ST中程回應“不存在上述情況”。