界面新聞記者 | 牛其昌

作為一支“黃金概念股”,當其他同行都在忙著數錢的時候,*ST中潤(000506.SZ,中潤資源)卻正處于多事之秋。

繼因非標審計報告和扣非凈利潤連續為負而“披星戴帽”后,*ST中潤已經連吃15個跌停板,如今又遭深交所一連20條追問,問題直指導致年審會計師無法表示意見的重大資產置換交易、內控或存重大缺陷風險等。

5月26日晚間,深交所向*ST中潤下發年報問詢函,要求公司說明深圳馬維鈦業有限公司(下稱“馬維鈦業”)原股東、任波及其關聯方與公司及控股股東、實際控制人、公司董監高及其關聯方是否存在關聯關系或任何形式的業務和資金往來、合作淵源等可能造成其他利益傾斜的情形等。

從二級市場來看,*ST中潤不出意外再次錄得跌停板。截至5月27日收盤,公司股價收于2.13元/股,已連續16個交易日跌停,較年報披露前“腰斬”近56%。

連續的跌停讓投資者倍感無奈,質疑公司對此無所作為。*ST中潤在業績說明會上對公司股票連續下跌“深表歉意”,表示正持續與會計師進行溝通,按照要求盡力補充審計資料,消除無法表示意見事項的影響。

“蹊蹺”操作引質疑

界面新聞注意到,*ST中潤之所以被會計師出具“非標準意見的內部控制審計報告”,還要追溯到2023年8月份完成的一次重大資產置換交易。

彼時,中潤資源以山東中潤集團淄博置業有限公司(下稱“淄博置業”)100%股權、濟南興瑞商業運營有限公司(下稱“濟南興瑞”)100%股權,與馬維鈦業持有的新金國際有限公司(以下簡稱“新金公司”)51%股權進行置換,該資產置換于2023年8月7日完成交割。

同年8月11日,也就是完成上述交割僅僅4天之后,馬維鈦業股東便由嚴高明等自然人及機構變更為山東瑞石物業管理有限公司(下稱“山東瑞石”),馬維鈦業的實控人也因此變更為自然人任波。

這一“蹊蹺”操作引發了年審會計師的質疑。

立信會計師事務所稱,無法就馬維鈦業在資產置換完成后4天即發生股東變更的原因,該變更是否涉及潛在的關聯方關系及關聯交易、是否與資產置換交易構成一攬子交易,以及資產置換和股東變更兩項交易的商業實質獲取充分、適當的審計證據,也無法判斷該事項對中潤資源財務報表可能產生的影響。

對此,深交所在問詢函中要求*ST中潤說明馬維鈦業原股東、任波及其關聯方與公司及控股股東、實際控制人、公司董監高及其關聯方是否存在關聯關系或任何形式的業務和資金往來、合作淵源等可能造成其他利益傾斜的情形。

同時,進一步說明馬維鈦業在前述資產置換完成后4天即發生股東變更的原因,說明馬維鈦業原股東與山東瑞石簽訂股權轉讓協議及補充協議(如有)的時間及協議主要內容,結合協議內容及交易安排說明馬維鈦業股東變更是否與重大資產置換構成一攬子交易,并說明是否存在應披露未披露的關聯關系及關聯交易,前期信息披露是否真實、準確、完整。

在5月23日舉行的業績說明會上,當投資者問及上述股東變更操作時,*ST中潤僅僅表示,“馬維鈦業后續的股東變更事項為馬維鈦業自主的工商變更行為。”

界面新聞注意到,作為馬維鈦業的新實控人,任波的身份除了山東瑞石實控人之外,還是中潤明天(淄博)地產有限公司的法人,此前還曾歷任中潤海德(淄博)地產有限公司法人及股東。

具體從此次資產置換來看,中潤資源置出淄博置業100%股權及濟南興瑞100%股權合計交易價格為6.99億元,評估增值率分別為92.88%、80.58%。而相對應的,新金公司的評估增值率則高達8594%,其中置入的馬拉維馬坎吉拉鋯鈦砂礦采礦權賬面價值為12.97億元,占總資產的比例為55.38%,占凈資產的比例為186.35%。

對此,深交所要求公司說明馬維鈦業100%股權的轉讓價格、定價依據及支付安排,與前述置出資產交易價格是否存在差異,充分說明存在差異的原因及合理性。并說明本次重大資產置換評估是否損害上市公司及中小股東的利益,是否具有商業實質。

錯失金價暴漲紅利

公開資料顯示,中潤資源的主營業務包括以黃金為主要品種的礦業開采和房地產開發建設、銷售及自有房產的出租。其中,在礦產資源方面,公司旗下控股公司斐濟瓦圖科拉金礦主要從事黃金的勘探、開采、冶煉及成品的銷售業務。

2017年,房地產業務一度占據中潤資源營收的半壁江山。此后,隨著房地產行業景氣度下行,公司不斷調整其業務占比,截至2023年,公司的房地產銷售營收占比9.86%,黃金銷售營收占比84.76%。

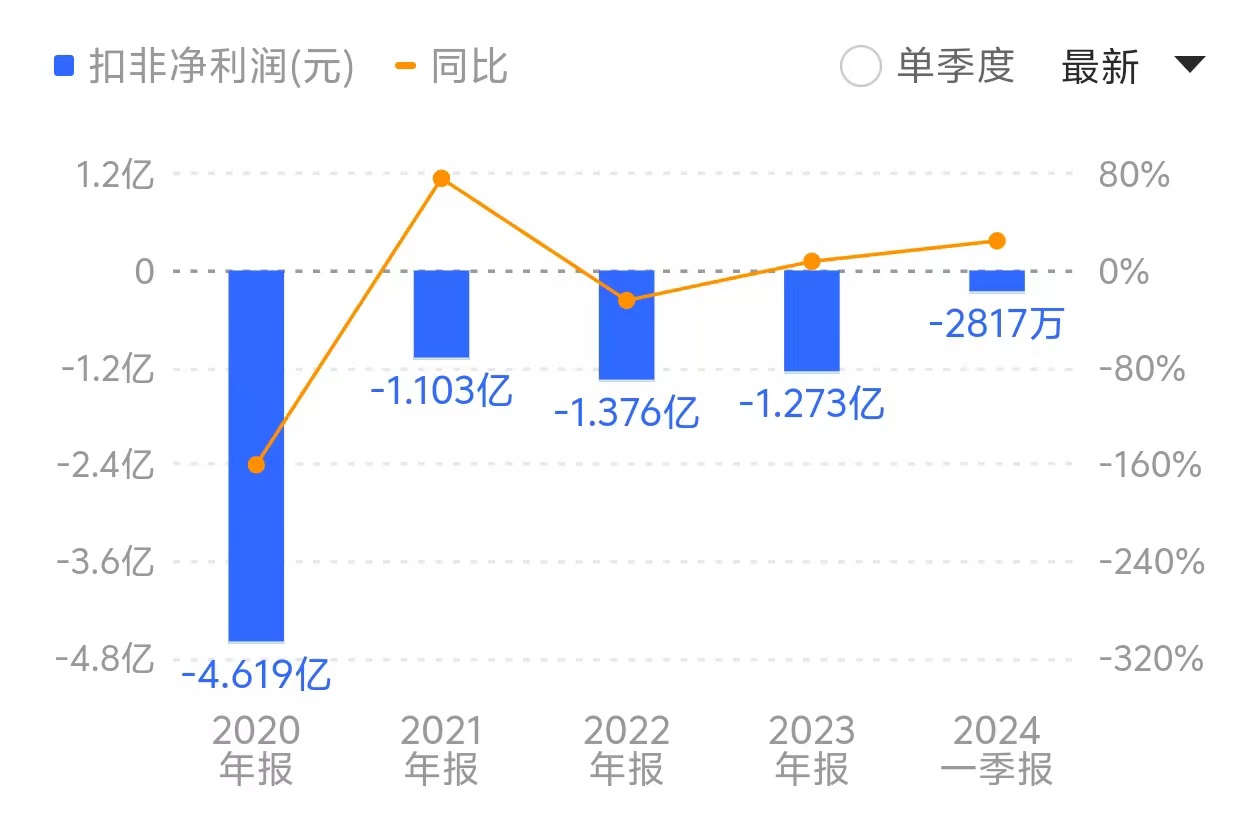

然而,盡管中潤資源已逐步完成向金礦開采業轉型,且過去一年國際黃金價格暴漲,但公司卻依舊連續七年錄得扣非凈利潤虧損。

財報數據顯示,*ST中潤2023年實現營業收入2.84億元,同比增長2.61%,實現歸母凈利潤3001.73萬元,比上年同期下降88.14%。分行業看,公司黃金銷售實現收入2.41億元,同比去年僅僅微漲0.04%,顯然錯失了這波金價暴漲的紅利。

在黃金價格如此景氣的年份,公司卻還在虧損經營,這也引發了投資者的不滿。

在業績說明會上,*ST中潤對此解釋稱,“瓦圖科拉金礦目前采礦設備和設施老化嚴重,通風、排水、采運設備完好率低,嚴重影響了生產量和效率,近年來生產能力長期徘徊在低位。由于資金的限制,瓦圖科拉金礦一直采取打補丁的方式對礦山進行局部整改,效果不佳。”

有意思的是,在公司黃金業務停滯不前的情況下,反倒是房地產業務去年實現收入2802.34萬元,同比大增310.59%。對此,深交所要求其說明房地產業務營業收入大幅增長的原因。

實際上,*ST中潤去年之所以業績同比下降,主要原因是2023年投資收益較上年同期下降了56%。

*ST中潤報告期內投資收益為1.82億元,占利潤總額比例為1156.11%。也就是說,能夠勉強支撐*ST中潤盈利的關鍵正是前述關于馬維鈦業的重大資產置換交易,公司確認收益1.75億元。若除去上述交易等,公司扣非凈利潤為-1.27億元,已經連續七年為負。

對此,深交所也發出質疑,要求公司詳細說明報告期確認投資收益的具體測算過程、確認依據及合理性,結合相關會計處理方式,說明是否符合《企業會計準則》的相關規定。

在主營業務增長乏力的背景下,深陷債務危機的*ST中潤也面臨著較大的流動性風險。

截至報告期末,*ST中潤的貨幣資金余額僅為522.59萬元,其中含凍結資金222.42萬元。而公司短期借款則超過8500萬元,流動負債合計高達9.07億元。

另據公司3月8日披露的 《關于訴訟進展暨債務逾期的公告》,逾期債務總計達3.21億元,占公司2022年經審計凈資產的50%。

對此,深交所要求公司結合貨幣資金狀況、運營資金周轉計劃、經營和投融資安排、財務費用規模、資產負債狀況等,說明現有可支配的貨幣資金能否滿足日常經營需要,以及擬采取的應對措施。

針對下一步公司債務問題是否會申請重整,*ST中潤表示,公司目前未收到相關方提出的具體重整方案,如有必要公司也會考慮相關方案。