文|一點財經 封華

編輯|趙同

市場唯一不變的就是變化。

當年特斯拉開放專利,引起了國內電動車的創業潮,蔚來比小鵬、理想早幾個月成立,也是造車新勢力中首家實現交付的品牌。

但時過境遷,現在已經不是蔚來領銜“蔚小理”的時代了,理想是其中銷量最高,利潤率最高,并手握現金最多的對手。

何小鵬表示:“三年內,小鵬將發布十幾款純新車,加上改款和國際款,總量可能會達到三十余款產品。”看得出來,為了不下牌桌,何小鵬也會全力以赴。

雷軍帶領的小米汽車流量近乎無敵,首款車小米SU7一舉拿下十萬鎖單,是極為強勁的對手。李斌在短視頻里無奈地笑道:“小米SU7太猛了,這下我們樂道不好定價了。”

△來源:小米SU7發布會

最近,蔚來子品牌樂道發布。首款車樂道L60定位中型純電SUV,預售價21.99萬元起,比Model Y低了3萬元。

同為高端純電路線,特斯拉銷量遙遙領先于蔚來,樂道則全程對標Model Y。顯然,李斌覬覦馬斯克的“鐵王座”。

而樂道的家庭定位,也直接威脅了理想的大本營。

生存考驗面前,李斌出手了,既阻擊著馬斯克,也不打算放過“好兄弟”李想。

狙擊特斯拉

“比 Model Y 更長,比 Model Y 更寬,比 Model Y 空間更大”,李斌毫不掩飾樂道是沖著誰來的。

Model Y無疑是極其成功的明星車型。2023年,Model Y以45.6萬輛的銷量取代軒逸,成為國內銷量最高的單一車型。

同樣是高端純電路線,特斯拉位居銷量的“鐵王座”上,很難說李斌心中沒有不甘。

△樂道L60(上)特斯拉Model Y(下) 圖源:樂道、特斯拉官網

特斯拉Model Y銷量領先,更多地要歸功于品牌勢能,因為單純從技術配置上來說,蔚來和樂道不僅不虛,還有所領先。

樂道L60前大燈延續了分體式造型風格,整體風格較為簡潔,搭載前麥弗遜+后五連桿式獨立懸架,此處為降低成本進行了一定的妥協。

值得一提的是百公里電耗。小米SU7發布會上雷軍講道,SU7有90%的配置領先特斯拉Model 3,但是在能耗和算力方面Model 3依然更強。特斯拉的電控水平之先進,讓雷軍感到自愧不如。

樂道在電耗方面下了功夫,L60搭載的是蔚來旗艦車型ET9上的全域900V高壓架構,電驅系統綜合效率92.3%,以12.1kWh的百公里能耗領先了Model Y。樂道總裁艾鐵成表示,L6是行業內能耗最低的中型SUV。

李斌選擇此時高調進攻特斯拉,無疑是瞅準了好時機。

一方面,樂道有著后發優勢。正如李斌所說:“我們比特斯拉晚成立那么多年,如果跟特斯拉 Model Y 去比,電耗還干不過它是不對的。”特斯拉目前在售的車型只有四款,其中Model 3上市已有7年,Model Y的4年歷史也已不再年輕。

另一方面,馬斯克的“鐵王座”出現了裂痕。

今年第一季度,特斯拉全球交付量為38.7萬輛,環比下滑20%,同比下跌近9%,這是2020年以來首次出現同比下滑。這導致其營收同比下降了9%。凈利潤更是同比大跌55%。4月15日,馬斯克發布全員信,特斯拉將在全球裁員10%。

中國市場,特斯拉在2024年前兩個月的市場份額已經從去年的7.9%下降到了6.6%(乘聯會數據)。今年以來,特斯拉進行了多次價格調整,但降價的效果正在減弱。

從雷軍到李斌,國產車企正對特斯拉進行圍追堵截。樂道提前四個月亮相,從換電體系、智能駕駛到價格,蔚來給予了最大力度的支持。而特斯拉早就承諾推出的廉價車型正在路上,意圖反擊。

一場大戰,在所難免。

入侵理想大本營

李斌口口聲聲朝著馬斯克而去,但對“好兄弟”李想下手絲毫不手軟。

前段時間的北京車展上,李斌和李想在一起感慨“做純電動車太難了”,當時李想在為理想MEGA的失利而焦頭爛額,李斌與其還是互訴衷腸的“難兄難弟”。

現在,理想調整組織架構,干凈利落裁員,同時推遲純電車型的推出節奏,李斌卻向著理想大本營果斷出擊了。

樂道名字的含義釋為“合家歡樂,持家有道”,定位為家庭用車市場,而這一領域,正是理想登頂新勢力銷量榜的秘密武器。

理想配備的“冰箱沙發大彩電”,把中年有娃、全家出行的需求精準拿捏了。對于想同時擁有大空間、豐富功能和輕松補能的中產家庭,理想L系列能夠最大限度地滿足需求。

“樂道和理想品牌都是面向家庭用戶,面向的用戶群,價位區間都有重合。我覺得這個競爭肯定會有的,其實也非常正常。大家市場就在這兒,你不跟它競爭,也會跟別人競爭。”話里意思,李斌并不懼怕與理想競爭。

△李斌(左)與李想(右) 來源:蔚來發布會

當前階段做純電,蔚來比理想的優勢更大——補能設施更加完善。換電模式在一定程度上,削弱了理想增程路線的補能優勢。

李想將推遲純電路線的原因歸結于“要與自家超充樁的數量及門店展位的數量相協調”。

這正是蔚來最大的護城河——龐大的換電網絡。樂道初步面世,就能無縫接入蔚來的第三代換電站。截至2024年5月7日,樂道所能接入的站點超過了1000座。在補能體系上,樂道無疑是“含著金湯匙出生的富二代”。

從價位段看,李斌和李想踏入了同一條河流。樂道和理想L6都在爭奪20萬+市場,這也是新能源車競爭最激烈的地帶——20萬元至30萬新能源車滲透率為56%,遠高于新能源汽車43.7%的整體滲透率。

按照艾鐵成理解,這個價位段的主流用戶家庭,需要一輛各方面實力均衡的車型,安全、舒適大空間、智能化、電池、續航都不能有短板。

樂道做到了,理想也做到了。

理想L6于4月18日發布,24.98萬元起重歸性價比,承載著拯救理想銷量的重任。上市72小時訂單破萬,首銷期累計訂單超4.1萬輛,在MEGA身上感受到挫敗的李想終于舒了一口氣。

為了開拓市場,蔚來還有“第三張牌”——螢火蟲,其在價格定位上將繼續下探,向10萬元市場發力,但局勢只會越來越焦灼。

小鵬的全新子品牌MONA,將在6月份正式上市,定位緊湊型純電轎車,直指15萬元級市場,或將帶來更極致的性價比。

幾乎同時創業的“蔚小理”三兄弟,經過和平發展期,都走出了自己的特色,現在是時候真刀真槍打一場了。

李斌急了?

“NIO(蔚來)品牌以追求毛利率為先,樂道則更多追求銷量。”李斌對兩個品牌的規劃較為明晰。

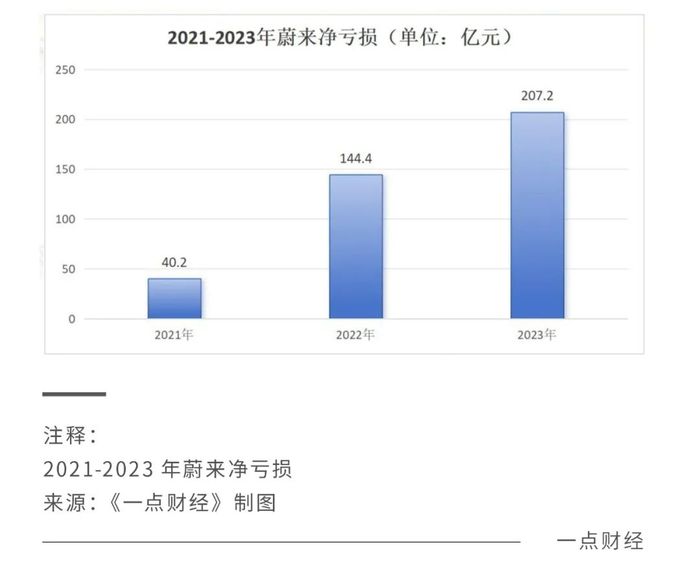

但樂道初出茅廬,另一邊的蔚來連年虧損,并不輕松。2023年,蔚來實現營收556.18億元,較上年同期增長12.89%,凈虧損規模卻同比擴大了43.5%,達到了207.2億元。

過高的投入和不及預期的銷量兩相疊加,使得蔚來的毛利率不太理想。2023年蔚來汽車毛利率為9.5%,同比減少4.2%;綜合毛利率為5.5%,同比減少約5%。這對于走高價豪華路線的蔚來來說,是一個不好的信號,特斯拉和理想的綜合毛利率都在20%左右。

“目前還有用戶選增程、插混以及油車,就是充換電基礎設施還不夠完善。”對于蔚來來說,換電既是護城河,也是個沉甸甸的包袱。

蔚來立足于高端純電車型,直到前不久第50萬輛量產車下線,基礎售價均在30萬元以上。六年時間里,蔚來打造了獨有的換電補能體系和租電商業模式,在高端純電市場建立起差異化護城河。

換電模式重資產的特點決定了,蔚來的負擔不會低,但護城河的建設不能止步,到2025 年底,蔚來計劃建設超4000座換電站,目前離這個目標還差大約1600座。此外,蔚來還計劃在今年布局2萬根充電樁,到年底總數將超4.1萬根。

基礎設施建設的同時,研發也要跟上, 2016年起,蔚來在研發上持續投 已超過430億元。

蔚來急需攤薄成本,于是尋找盟友合作共享換電資源,期待換電站的回報早日到來。自2023年11月長安、吉利率先加入蔚來換電朋友圈,到今年已經有6家車企加盟,包括奇瑞、江淮、路特斯和廣汽。如今走量子品牌樂道的加入,無疑將減輕蔚來身上的重擔。

“苦日子”的根源,還是在于銷量不夠高。

“銷量一直在每月1萬輛上下晃蕩,我和力洪就得找工作去了。可沒想到,最近銷量一下子晃蕩到幾千輛了,這下連工作都找不到了。”去年一次溝通會上,李斌如此說道。

銷量的壓力,始終籠罩在蔚來的頭上。2024年1-4月,蔚來累計銷量為4.57萬輛,同比增長21.2%,位居新勢力排行榜第五,落后理想三個位次。

為了賣車,李斌使出了渾身解數。短視頻,做直播,當網紅,頻繁和雷軍等各車企大佬進行互動。3月份李斌首次在抖音直播時,同時在線人數就超了10萬,累計觀看人數超1000萬,現在粉絲數量積累了85萬。各種出鏡和言論,也都能輕松登上微博熱搜,引起話題談論。

“樂道還是一個全新的品牌,我只能自己發一些小視頻,主要推廣樂道。沒辦法,要讓更多人知道第二品牌。”

面對未來,李斌盡心盡力,而新能源車行業競爭情勢愈加激烈,蔚來“一家三口”能否逆流而上,還需更長遠的觀察。

結語

大力布局充換電基礎設施,發布子品牌樂道,蔚來已然處于全力備戰的狀態。

“進入大眾市場是未來的長期戰略。”樂道被李斌寄予厚望,但相比極氪等背靠傳統車企的子品牌,樂道在資金、技術積累上并無太大優勢。

長遠來看,蔚來的護城河布局能否在未來堅不可摧,還是未知數,但無論如何,認定的路線就要走下去,以應對任何可能的競爭情勢。

時間,會給到答案。