界面新聞記者|馬悅然

硅片龍頭TCL中環(002129.SZ)重提定增項目,原計劃募資金額大幅縮水。

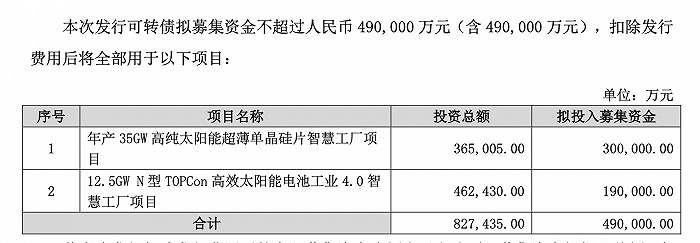

5月23日晚,TCL中環發布公告,發行可轉債發行總額不超過49億元,較最初計劃縮水89億元,降幅超六成。

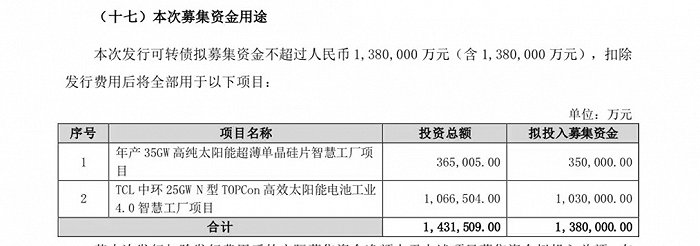

這一可轉債相關事宜最初于去年4月提出,彼時TCL中環宣布擬發行可轉債不超138億元,用于年產35 GW超薄單晶硅片工廠項目、25 GW的N型TOPCon電池工業4.0智慧工廠項目,兩個項目將分別耗資36.5億元、106.65億元。

此次募資總額調整后,硅片項目規模不變,擬投入募集資金由35億元微降至30億元;TOPCon電池產能規模減半至12.5 GW,總投資減少60億元,擬使用募集資金19億元。

目前,光伏行業正處于“水深火熱”之中,全制造產業鏈幾近虧損。

本周,N型棒狀硅最低價低至4萬元/噸,其他類型多晶硅均跌破4萬元關口。硅片價格也在下行,InfoLink Consulting分析稱,硅片端內卷持續,價格持續崩盤。N型M10、G12、G12R尺寸成交價格來到每片1.1-1.15元、1.8元和1.45-1.5元左右,部分規格跌幅超過10%以上。

光伏產業低利潤率背景下,疊加年初淡季,TCL中環已經兩個季度持續虧損。

去年,TCL中環凈利潤34.16億元,同比下降49.9%,其中四季度虧損高達27.72億元。今年一季度,其凈虧損8.8億元。兩個季度合計虧損36.52億元。

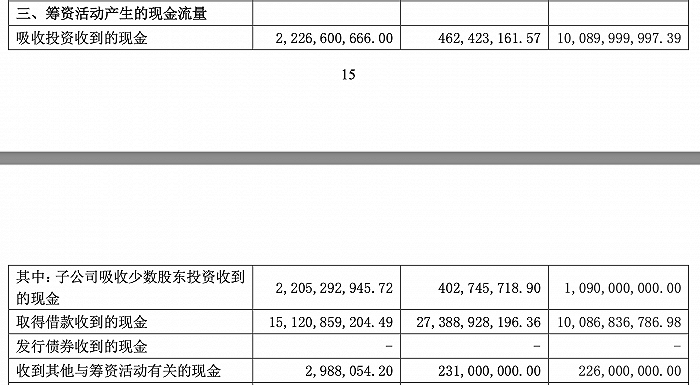

公告披露,2021-2023年,TCL中環籌資吸收投資收到的現金分別為100.9億、4.62億、22.27億元,波動較大。

今年一季報顯示,TCL中環貨幣資金78.55億元,負債總額達656.68億,資產負債率52.56%。

在業績虧損及較高負債情況下,TCL中環近期斥資百億買理財的消息,曾引發業內質疑。

5月7日晚,TCL中環公告,擬使用最高額度不超過100億元的自有資金購買安全性高、流動性好、風險可控的理財產品,在上述額度內資金可以滾動使用。

該消息發布后,不少媒體發布“業績虧損!卻拿出100億元理財”、“去年業績承壓,卻豪擲百億買理財”等消息。

TCL中環對上述投資給出的解釋是,主要為提高公司自有資金使用效率和收益水平,在確保日常經營資金需求和資金安全的前提下,最大限度地發揮階段性閑置自有資金的作用,通過投資增加資金收益、為公司及股東獲取更多回報等。

TCL中環是國內第二大硅片企業,去年硅片整體市占率23.4%,其中大尺寸(210系列)外銷市場占比60%,海外硅片外銷市場占比65%;N型市占率36.4%,保持外銷市占第一。截至去年末,TCL中環晶體產能達183 GW。

上述TCL中環硅片項目建設整體周期為18個月,經測算項目內部收益率22.82%,投資回收期3.12年。電池項目建設整體周期為12個月,內部收益率9.6%,投資回收期6.44年。

TCL中環原有電池產能較小。但該公司認為,發展TOPCon N型電池是行業趨勢。

公告披露,目前其已在江蘇地區建設2 GW的PERC光伏電池產線基礎上已完成500 MW的N型TOPCon高效電池示范線的改造升級,實現N型TOPCon電池的批量生產,量產光電轉化效率日均26.45%、最高達26.8%,產品良率超過95.5%,已具備可大規模量產條件。

去年,TCL中環光伏電池及組件業務板塊實現營收93.09億元。至2023年末,其疊瓦組件產能達到18 GW。該公司近年財報中并未單獨列出電池產能。

截至5月24日下午14時,TCL中環下跌0.7%,報11.38元/股,總市值約460億元。