文|酒訊 子煜

編輯|方圓

優質零售終端達30000多家,營收破百億,計劃5年內再開3000家3.0門店,“酒類流通第一股”在經銷商一片哀嚎聲中信誓旦旦。

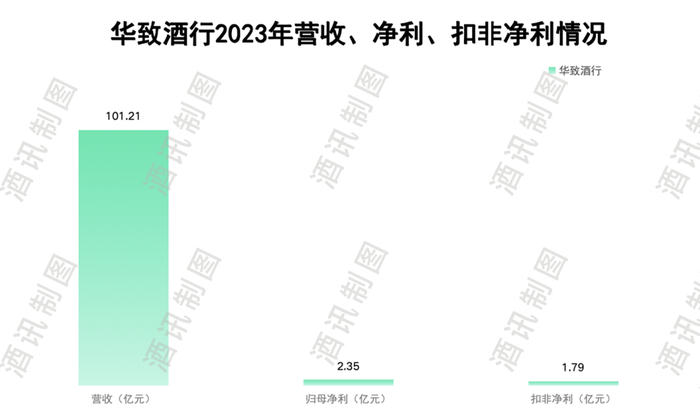

然而打開財報,3000家門店靠什么開卻要打一個問號。數據顯示,2023年,華致酒行實現總營收101.21億元,同比增長16.22%,但歸母凈利潤為2.35億元,同比下滑35.78%,扣非凈利潤為1.79億元,同比下滑46.86%。

一頭是規模破百億,一頭是凈利潤再度下降,華致酒行被增收不增利的怪圈撕扯。而產業調整不可避免,華致酒行如何撕開口子,打開新的天地?

圖片來源:酒訊制圖

01 業績增收不增利

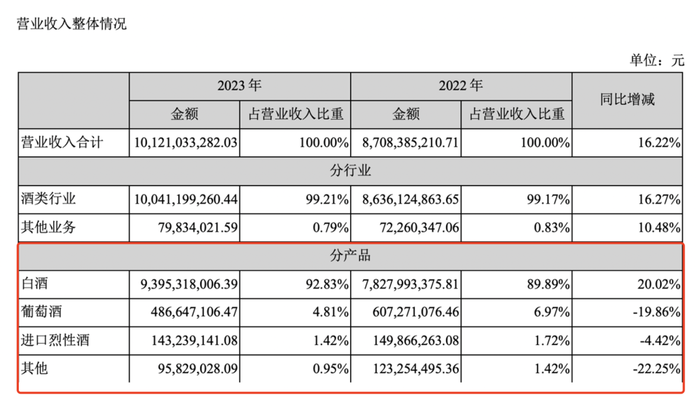

年報顯示,從產品來看,白酒的銷售占據了華致酒行的大部分營收來源,報告期內白酒營收共計93.95億元,同比增長20.02%,占總營收的92.83%。白酒之外,葡萄酒、進口烈性酒、其他產品營收分別同比下降19.86%、4.42%、22.25%。

圖片來源:華致酒行2023年報截圖

雖然核心業務白酒營收呈現雙位數增長,但毛利率卻不盡如人意。2023年,華致酒行白酒業務毛利率為9.24%,同比下降3.73%。分地區看,除華北地區之外均呈下降趨勢;分渠道看,電商渠道的營收呈現大幅增長,毛利率卻同比下降1.89%。

酒訊就業績表現及業務布局等問題詢問華致酒行工作人員,對方表示以官方回應為準。

對于毛利率的下滑,公司管理層在業績說明會上解釋稱,白酒市場大部分產品價格承壓,公司為順應市場需求,主動調整產品結構,名酒銷售占比同比提高;名酒方面,因市場需求變化,部分名酒毛利有所下降,但符合市場整體趨勢。

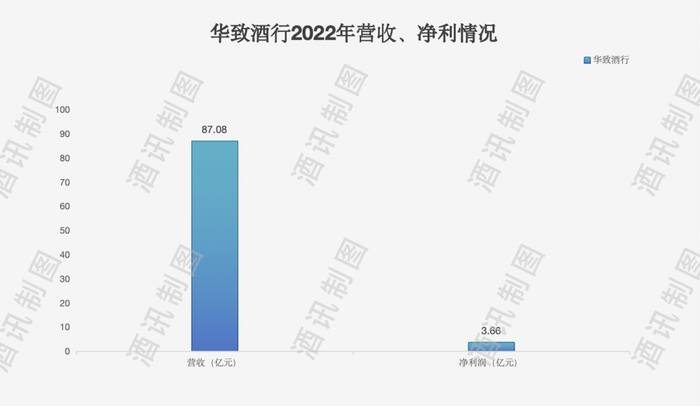

而這已經是華致酒行第二年在凈利潤上表現不佳了。財報數據顯示,2022年,該公司營業收入為87.08億元,同比增長16.73%;歸屬于上市公司股東的凈利潤為3.66億元,同比下降45.77%。

圖片來源:酒訊制圖

2023年年報發布后,華致酒行董事長吳向東在投資者交流會上表示,未來,華致酒行在營收不斷攀升的同時,將更加注重利潤的提升。華致酒行將深度打磨精品酒營銷,提升利潤空間。

不過,從年報數據來看,華致酒行精品酒業務尚難扛起增利大任。財報顯示,2023年華致酒行旗下負責精品酒銷售的子公司——華致精品酒水商貿有限公司實現營收15.56億元,同比下降58.4%,凈利潤1.09億元,同比下降26.97%。

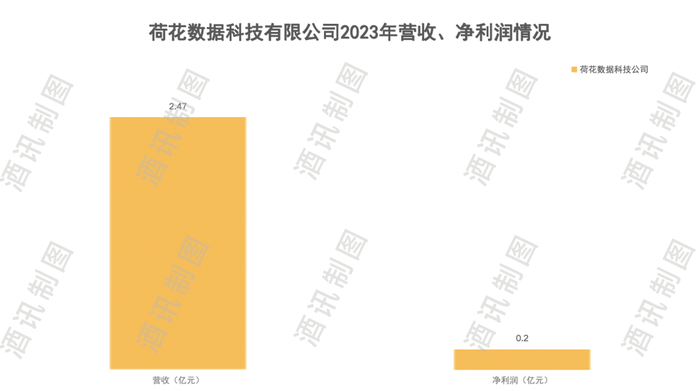

據悉,荷花酒是華致酒行主銷的核心精品酒之一,由華致酒行控股的合資子公司荷花數據科技有限公司負責推廣運營。2023年,該公司實現營收2.47億元,同比下降41.49%,凈利潤1977萬元,同比下降31.45%。

圖片來源:酒訊制圖

此前,華致酒行曾預期,2023年荷花酒做到超過10億元的體量,增速翻番。如今來看,這一目標沒有實現。

02 酒業流通之痛

作為“酒類流通第一股”,華致酒行是酒類流通企業深陷增收不增利困境的縮影。

新三板掛牌公司紅酒世界2023年營收為1.32億元,同比增長20.95%,然而歸母凈利潤虧損約7513萬元,同比下降37.81%。同時,毛利率為12.42%,較之上一年度23.66%出現明顯下滑。

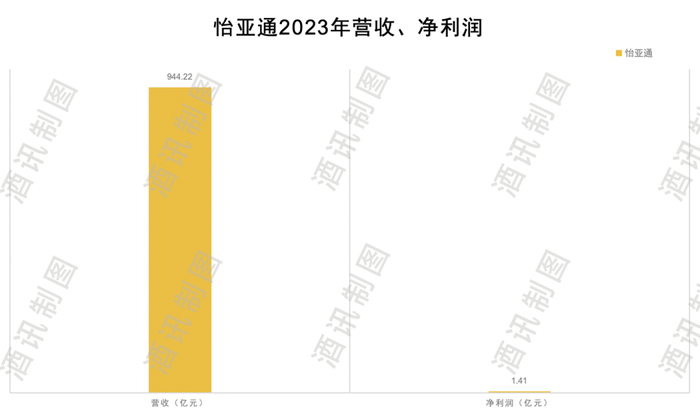

另外,作為茅臺、五糧液等大品牌的區域分銷商,“供應鏈第一股”怡亞通和華致酒行面臨同樣困境。2023年,該公司營業收入為944.22億元,同比增長10.57%;歸屬于上市公司股東的凈利潤為1.41億元,同比下降44.95%。

圖片來源:酒訊制圖

北京酒類流通行業協會秘書長程萬松表示,產業調整的壓力傳遞到市場終端,酒類商品的實際成交價下行,而酒企的出廠價在提漲,必然導致渠道商的利潤空間壓縮。

中國銀河證券認為,華致酒行前三季度凈利潤下降的主要原因在于公司主要銷售產品白酒的毛利率出現了短期波動。受宏觀經濟影響,消費市場持續修復,但終端市場的競爭卻愈發激烈。在這樣的背景下,華致酒行面臨著庫存高企、價格倒掛等挑戰,使得分銷利潤受到嚴重挑戰。

經梳理,截至2023年末,20家白酒上市公司庫存金額合計近1500億元,到2024年一季度末,這一數據持續攀升。

此外,酒訊觀察發現,從去年下半年開始,瀘州老窖、劍南春、牛欄山等多家白酒企業宣布漲價,但據一線酒商反饋,包括名酒在內的多數產品實際價格并沒有明顯變化,部分產品價格依然倒掛,造成酒商利潤承壓。

程萬松指出,改變增收不增利的方式,大致有三種,包括提高品牌影響力,讓消費者對商業品牌產生信任和依賴,減少價格戰帶來的客戶流失等競爭風險;豐富品類、提升服務,滿足消費者一站式的酒類消費需求;開發專銷產品,把定價權盡可能掌握在自己手中,但前提是要保障產品品質。

“其實這三種方式,華致酒行都在做,但也只是減緩了利潤壓縮的風險,規模較小的酒類連鎖,風險其實更大。短期內增收不增利困境很難改變。”程萬松表示。

03 突圍之路哪里尋

雖然產業調整的陣痛不可避免,但華致酒行必須做出改變,尋找新增長點突圍。

吳向東提到,“未來5年,華致酒行計劃開3000家3.0門店。”所謂3.0門店即定位高端市場,2023年,華致酒行新開201家3.0門店。

時間線拉長來看,華致酒行近年規模上的增長十分明顯。在2021年,公司擁有華致酒行、華致名酒庫連鎖門店2000多家、優質零售終端10500余家。目前,公司優質零售終端已達到30000多家。

圖片來源:華致酒行公眾號

“華致酒行目前開店計劃是在搶奪散戶煙酒行的市場份額和消費場景。”肖竹青指出,整個白酒市場向強勢品牌集中是大勢所趨,掌握名酒廠代理權和銷售配額的華致酒行擁有了更強大的話語權,在招募加盟時擁有強勢的地位,所以未來新開3000家將進一步擠壓社會上的煙酒行和單體超市。

不過,對酒類流通行業來說,市場集中度低、企業數量多仍是加速開店的掣肘。前瞻研究院在2023年8月的報告中表示,我國酒類流通行業屬于充分競爭行業,由于我國分銷渠道多樣、零售終端分散、行業起步較晚,占市場較大份額的大型龍頭企業較少,我國酒類流通行業集中度低。2022年,行業代表性企業華致酒行、名品世家的市場份額占比不到1%。

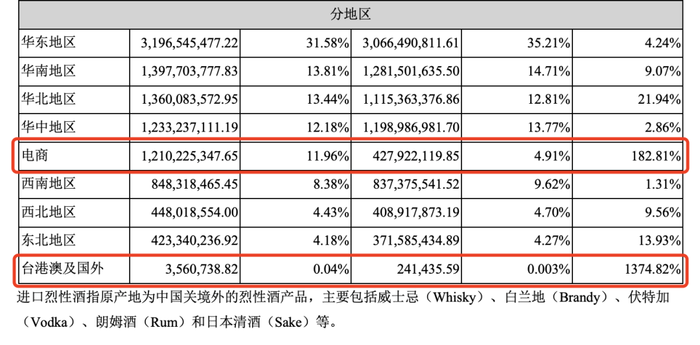

除了擴大規模,華致酒行也試圖加大電商渠道及出海業務的投入。財報數據顯示,2023年,華致酒行電商渠道的營收達12.1億元,同比增長182.81%;臺港澳及國外市場實現營收356.07萬元,同比增長1374.82%。

圖片來源:華致酒行2023年報截圖

不過,華致酒行的出海業務對總營收來說可謂杯水車薪,而電商渠道近年來入局者不斷增多,爭奪市場份額,已然一片紅海。

肖竹青認為,華致酒行具備與各大酒廠良好的合作伙伴關系和消費者、零售終端的信任,這是核心競爭力。通過開發專營產品,掌握定價權,可以提高產品的毛利空間,所以在供應鏈領域專銷產品和專銷條碼成為利潤的重要支撐。此外現有門店可以向社會煙酒行、超市分銷商做分銷,會擴大盈利面和銷售場景。