文|深眸財經 高藤

在充分競爭的行業里,往往市場內所有的資源都已被充分調動,產品也高度同質化。

如何突破愈發逼近的行業天花板,從存量中找增量呢?要么繼續“內卷”,找出更小的細分市場,要么擴大邊界,從“內卷”轉為“外卷”。

這一特點,在乳制品行業尤為明顯。

乳制品行業的結構性挑戰始終存在,但機遇也與挑戰并舉,消費者認知正在逐步提升中,人均奶類消費量有巨大的上升空間。

強者不懼環境變化。當前,乳企們的內卷和外卷正同步進行,力爭從存量中找出增量。

01 結構性機遇與挑戰

在剛過去的財報季,各大乳企發布了2023年年報。數據顯示,伊利2023全年總收入為1261.79億元,較上年增長 2.44%,是乳企中唯一破千億的企業,蒙牛全年總收入為986.24億元,離千億營收尚差一步之遙。

上游牧業的財報數據也同步出爐。優然牧業、現代牧業、澳亞集團、中國圣牧、原生態牧業、賽科星等6家奶牛養殖企業處于增收不增利狀態。

從供給端來看,階段性的奶源過剩已經成為行業共識。

牧業這一輪集體承壓主要源于其仍在消化上一輪牧場增產帶來的影響。

我國奶牛養殖業自2018年觸底反彈,奶價上行周期一直持續到2021年。奶價上行給奶牛養殖企業帶來了樂觀的長期前景,并導致2020年至2022年大型牧場集中建設浪潮出現。

據奶業專業雜志《荷斯坦》不完全統計,2021年全國新擴建牧場項目166個,2022年約148個。隨之而來的就是奶量過剩、奶價下跌,據中國圣牧財報公布的數據,2023年國內平均奶價為3.83元/公斤,同比下降7.9%。

但回到消費端來看,頭部企業仍在正向增長中,奶類消費下降趨勢也在逐步收窄。

從細分市場來看,兩家頭部企業在液態奶領域的消費總計高達近1700億,本身就是巨大體量。

而在冷飲方面,體量雖較前兩個細分市場小,但受益于過去兩年的新消費熱潮,冷飲成為消費者關注的新焦點,這也帶動頭部企業進一步提升營收,如伊利冷飲收入106.88億元,增長率為11.72%。

就目前來看,乳業總體行情相對平穩,消費人群的認知教育還有較大提升空間,數據顯示,2023年我國人均奶類消費量為41.3公斤,僅相當于《中國居民膳食指南》推薦量的22.6%—37.7%。

在機遇與挑戰并存的市場,如何在存量市場中找到增量,拓寬上升空間呢?這是行業內大大小小的企業迎接挑戰,抓住機遇的關鍵。

02 哪些細分可切入?

常溫奶的競爭一直是乳業中最大的賽場,以頭部企業伊利和蒙牛2023年的財報數據來看,伊利該部分業務收入為855.40 億元,整體零售額市占份額仍居第一,蒙牛以820.711億元隨其后。

找到常溫奶之外的細分市場,就成了企業找到增量的關鍵。目前市場又在兩大細分領域展開了激烈競爭。一個是低溫鮮奶,一個是成人奶粉。

先看低溫鮮奶。

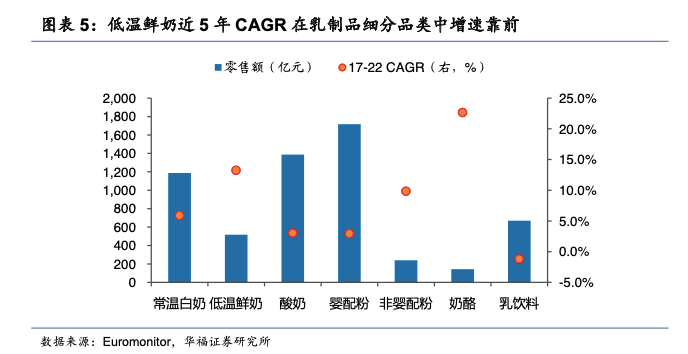

在整體品類均走低的情況下,低溫鮮奶這一品類的降幅收窄顯著。尼爾森IQ數據顯示,2023年全國線下渠道共銷售低溫鮮奶9.2億件,同比下降0.4%,但較2022年10%的降幅大幅收窄;銷售額為83.5億元,降幅從2022年的2.3%縮減至2023年的0.9%。

低溫鮮奶已經成為新的剛需,據Euromonitor數據,低溫鮮奶的2017-2022年的CAGR達13%,增速靠前。

有著渠道優勢的全國性乳企,如伊利、蒙牛等巨頭,利用規模優勢和營銷優勢提高市占率,競爭格局也隨之改變。此外低溫鮮奶增厚了乳企的利潤,低溫鮮奶主要價格帶在6-10元之間,消費也相應集中于重度用戶,他們愿意為純天然、高蛋白、奶香濃郁等要素支付溢價。

對任何企業來說,高客單價的重度用戶本就是重中之重,如何做好這部分消費者教育考驗的就是乳企的宣傳能力。

再看成人奶粉。

眾所周知,嬰兒奶粉市場已經成為充分競爭市場,少子化預期之下,整體行業收入增速放緩。據伊利管理層分析稱:“從尼爾森監測數據來看,2024年Q1,嬰配粉行業有所下滑,預計2024年行業整體也還是會下滑。”

但成人與中老年奶粉賽道體量卻一直在穩步增加。根據公開發布的信息,2022年中國成人奶粉的市場規模約為220億元人民幣,到2025年,這一市場規模預計達到1000億元人民幣。

03 哪些市場可拓展?

下沉市場是2023年消費市場的關鍵詞之一,2024年,各大消費品牌又進一步加速進入下沉市場。

對于乳業來說,下沉市場同樣重要。擁有2.5億人口、占全國城鎮常住人口近30%的縣城及縣級市城區,是目前乳品市場增量的重要貢獻者。凱度消費者調研數據顯示:2023年縣城及縣級市城區購買常溫液態乳品的家庭戶數,較上年增長了2.6%。

價格是下沉市場的最強基本盤,從9.9元的瑞幸到主動將價格降到25元左右的星巴克,但是仍有聲音認為星巴克的價格不足以進攻下沉市場。

對于乳企來說,進入下沉市場低價是必然的,但這同時也將進一步削減本就不夠厚的利潤墊。伊利的應對措施是對渠道的精細化和扁平化管理,隨著市場逐級下沉,經銷商的層級必然將削減產品的利潤,削減層級,其實就是在降本增效。

但如果僅僅以低價走低線,顯然是未對下沉市場消費能力有合理的預估。事實上,小鎮青年和小鎮貴婦的消費能力早已經在縣城耐克、縣城海底撈等處得到印證。隨著網絡普及化,居民對知識的“獲得”便利增強,健康意識顯著提升,高品質、功能性、天然營養的乳品在下沉市場同樣有較大需求。

因此對于乳企來說,合理調整產品策略和差異化投放,提供符合當地消費者口味和預算的產品則顯得尤為重要。

除了下沉市場,海外市場也同樣是一片不容忽視的藍海。

亞非拉往往是出海的第一站。像傳音因為在非洲賣出了“手機之王”的名頭,甚至搶了蘋果的風頭。

市場和消費者都在變,品牌和產品也必須要跟著變。當期,市場正處于緩慢修復的上行周期,乳業要走出行業低谷,仍需時日。而在充分競爭的市場中,產品高度同質化之下,精準的細分、細微的差異都有可能為企業贏得消費者。在這場無限游戲中,誰的耐心更久,誰的攻防更準,誰或許就能站得更穩。