文|港股解碼 瓶子

編輯|Anna

5月21日,在線旅游平臺——同程旅行(00780.HK)交出一季度成績單。

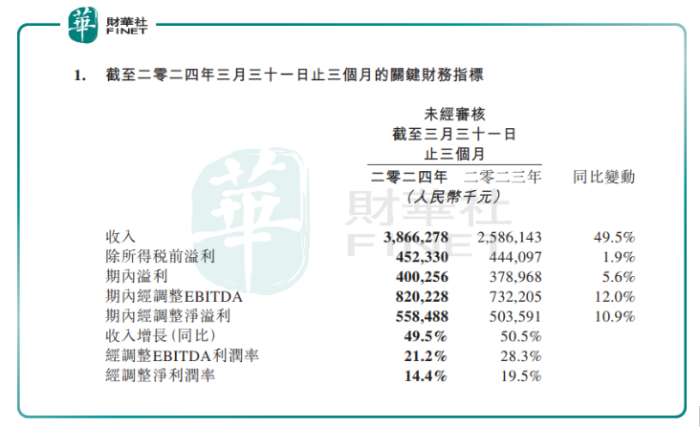

財報顯示,今年第一季度,公司營收38.66億元(單位人民幣,下同),同比增長49.5%;經調整EBITDA實現8.2億元,同比增長12%;經調整凈溢利5.58億元,同比增長10.9%。

可以看到,在旅游市場強勢復蘇的推動下,同程旅行一季度的營收和凈利潤均有所增加,且均高于市場預期。

然而,對于這份亮眼的成績,投資者卻并不買賬。5月22日,同程旅行(00780.HK)股價表現全天低迷,截至收盤,大跌12.83%,報18.48港元/股

對此,市場分析稱,這可能是因為投資者對同程旅行未來的盈利能力持謹慎態度。

據財報顯示,一季度,同程旅行的利潤率表現較弱,期內經調整EBITDA利潤率為21.2%,較去年同期的28.3%下降7.1個百分點;經調整凈利潤率為14.4%,較上年同期19.5%也有所下降。

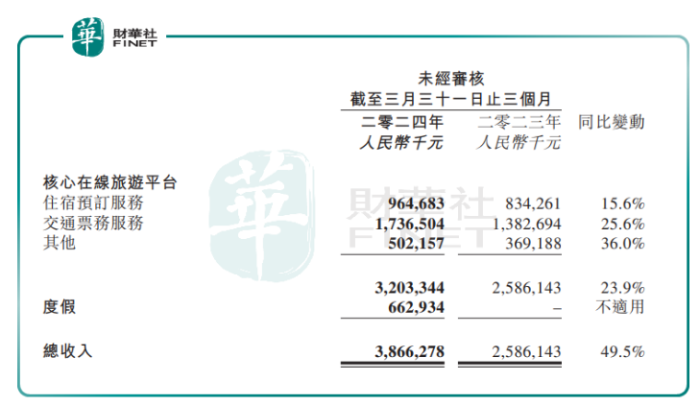

具體來看,今年一季度,同程的主力戰場交通票務、住宿預訂分別按年增長25.6%、15.6%,至17.37億元和9.65億元。

其中,中國國內機票銷量同比增長30%,國際機票銷量同比增長超過260%;在住宿業務方面,國際酒店業務增速顯著,間夜量同比增長超150%。

除了這兩項核心業務外,近兩年來,同程旅行正持續拓展酒店管理、旅游度假等多個業務領域,實現了業務的多元化發展。

數據顯示,截至3月末,同程旅行旗下的藝龍酒店科技平臺上開業酒店增至1600家,且另有800家在準備當中。此外,旗下的同程旅業在全國有約500家旅行社門店。

今年一季度,受益于廣告和酒店管理等業務的規模化增長,同程旅行的其他板塊(含廣告、會員、酒店管理業務等)收入5.02億元,同比增長36%。包含線下旅行社業務、旅游景區運營等在內的度假業務收入為6.63億元。

近兩年來,大眾旅游市場呈現出旺盛的市場活力和較大的消費潛力。根據文化和旅游部發布的數據,2024年第一季度,國內出游人次達到14.19億,同比增長16.7%;國內游客出游總花費為1.52萬億元,同比增長17%。

在旅游市場的持續火爆的同時,行業也迎來了一系列顯著的結構性變革和機遇。

一方面,旅游正逐步融入人們的日常生活,變得愈發“日常化”和“大眾化”,消費者的出游頻次顯著提升;另一方面,旅游需求日益多元化,非一線城市居民正成為休閑度假旅游市場的新增長點。

而作為著名的一站式旅游平臺,同程在國內積累了大量的用戶基礎,率先吃上了行業增長帶來的“紅利”。

截至2024年3月末,同程旅行年服務人次達18.27億,同比增長57.4%;年付費用戶達2.29億,同比增長14.3%。

同時,隨著以非一線城市為主導的“國民新旅游”浪潮的蓬勃興起,同程早在疫情之前就洞察到這一趨勢,并率先實施了“下沉市場戰略”,并持續深化這一戰略。

財報顯示,截至2024年3月末,居住在中國非一線城市的注冊用戶占同程旅行注冊用戶總數約87%;微信平臺新付費用戶中約70%來自中國非一線城市。

同程旅行CEO馬和平表示,旅游業正從復蘇快速轉向可持續增長階段,這將為行業創造更多發展新機遇。同程旅行將加快多元化業務布局,在服務好國內大眾旅游市場的同時,積極把握國際市場機會,以謀求更大的發展。

誠然,長期來看,同程旅行的多元化戰略和業務布局將有助于提升公司的市場競爭力,但這也將帶來額外的投入和成本,而這些投入在一定程度上也會影響公司的利潤率。

績后,多機構在研報中表達了對同程旅行未來利潤率的擔憂。中金公司稱,考慮到同程仍將堅持多元渠道戰略,并加大品牌營銷方面的投入,同時也會在國際業務持續投放以加深滲透。該行認為短期內凈利潤率或仍承壓,預計2024 年整體Non-IFRS 歸母凈利潤27.96 億元,對應15.8% Non-IFRS凈利潤率。

摩根大通也在研報中表示,同程旅行業績符合預期,但利潤率較弱。麥格理將同程旅游控股的評級從跑贏大盤下調至中性,目標股價為21港元。