文|DataEye研究院

一、華為入局短劇,付費短劇APP即將上線

短劇賽道又添一位重磅選手!

5 月 22 日,華為推出了一款全新的短劇大全 App,目前已經在華為會員中心開啟眾測。該應用簡介只有一句 " 短劇大全快應用,暢看海量短劇 "。從任務介紹來看,短劇大全 App正在測試短劇付費功能。

截至目前,國內互聯網大廠中,只有字節、快手推出了獨立短劇APP,華為或將成為第三家推出獨立短劇平臺的大廠。

作為傳統手機大廠,華為入局短劇有何優勢?又有哪些劣勢?

優勢1:資金優勢。

和中小廠商相比,華為資金實力雄厚,在短劇這個新業務上有更高的容錯率,業務部門或許有更多自主發揮的空間。

優勢2:流量優勢。

華為有天然的流量入口,坐擁上億國內用戶。公開數據顯示,華為應用市場全球月活用戶已超過5.8 億,在全球排名第三,僅次于GooglePlay和AppStore。

此外,短劇大全 App上線后,華為理論上可以通過“App預裝”的方式提高“親兒子”的曝光量。

據 Canalys最新報告,2024年Q1,華為在中國大陸市場的出貨量達1170萬臺,市場份額達17%。假設未來華為手機均預裝“短劇大全 App”,短劇大全 App的增長潛力將十分可觀。

優勢3:品牌優勢和用戶基礎。

華為手機用戶規模龐大,且擁有眾多忠實粉絲,用戶對華為的品牌認知較高且已建立一定的信任。華為入局短劇,跟競品相比,具有一定的品牌優勢和用戶基礎。

數據顯示,華為手機在60后、70后、80后用戶活躍占比分別為26.4%、24.1%、24.1%,均居于第一位。60、70后用戶是短劇付費的主要人群,與年輕人相比,他們不那么注重免費資源,更愿意為自己喜愛的短劇內容付費。

當然,華為平臺做短劇,也存在以下3點劣勢:

劣勢1:內部決策程序復雜,響應市場變化的速度較慢。

跟中小玩家相比,華為作為大公司,組織結構相對繁瑣、決策程序復雜,響應市場變化的速度較慢。短劇行業瞬息萬變,大公司可能因為出手慢而錯失良機。

劣勢2:入局短劇時間偏晚。

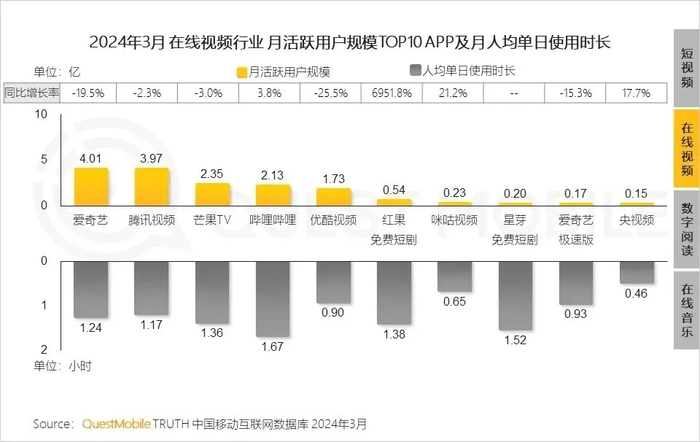

華為入局短劇時間較晚,先發優勢不再。2023年以來,短劇類APP發展迅猛,紅果免費短劇、河馬劇場、星芽免費短劇等短劇APP已經領先快1年,已經建立起一定的口碑和用戶基礎。

QuestMobile數據顯示,2024年3月,字節旗下紅果免費短劇的月活用戶已超5000萬,人均單日使用時長約1.38小時,星芽免費短劇的月活用戶在2000萬左右,人均單日使用時長約1.52小時。

劣勢3:在內容制作上缺乏經驗。

目前來看,在短劇產業鏈中,華為的整體布局偏向下游。華為做的是平臺生意,并不會介入到短劇承制環節,平臺上線的短劇主要依靠外部購買。從過往經歷來看,華為在內容制作上也缺乏經驗。

和競品相比,紅果免費短劇、河馬劇場、星芽免費短劇等平臺基本上已經實現了自閉環,打通了劇本、制作、投流等多個環節。這也意味著上述平臺除了外購短劇外,平臺自制劇也占據重要比例。

由于不承擔制作環節,華為在短劇內容供應上或處于劣勢,或許拿不到精品好劇的首播權。

二、互聯網大廠短劇業務盤點

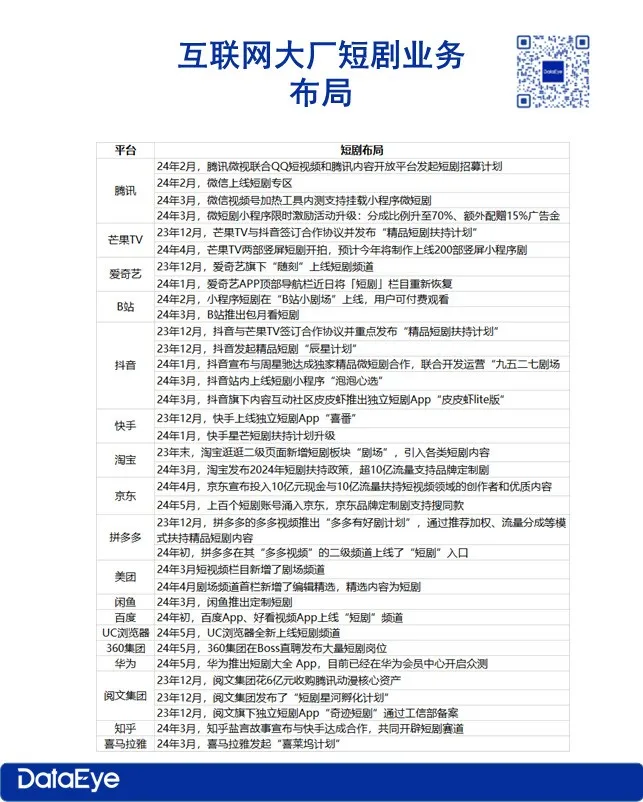

除了華為,2024年以來,愛優騰芒、字節、快手、阿里、京東、拼多多、美團、B站、360等互聯網大廠,也在跑路入局短劇。

DataEye短劇觀察整理了2023年12月以來,各大互聯網平臺短劇業務布局,見下表:

在DataEye短劇觀察看來,目前互聯網平臺對短劇業務的心態主要分為五類:

第一類,出于戰略布局考慮,全方位布局,如騰訊、抖音、快手、愛奇藝、優酷、芒果TV等長短視頻平臺。

愛優騰芒、抖音、快手等長短視頻平臺是短劇賽道較早入局的一批玩家。

按照播出平臺,短劇可劃分為長視頻橫屏短劇、短視頻豎屏短劇、小程序短劇、APP短劇。

目前,愛優騰芒、抖音、快手是短劇播出的主流平臺,微信、抖音、快手側重豎屏小程序短劇,愛優騰芒側重橫屏短劇。

長短視頻平臺做短劇,優勢主要有三點:IP優勢,流量優勢和資金優勢。

相應地,在短劇產業鏈中,長短視頻平臺整體布局偏向上游,主要提供劇本(IP),負責出資,制作、投流環節主要交由第三方負責。

隨著短劇市場迎來爆發,坐享流量入口的長短視頻平臺,目前面臨短劇供給不足的問題。為此,長短視頻平臺已紛紛發起短劇招募扶持計劃。

長短視頻平臺做短劇,主要出于戰略布局考慮,短劇可以豐富平臺的內容生態,增加用戶黏性和活躍度。

數據顯示,短劇對平臺活躍用戶的拉動非常可觀。

2023年快手短劇日均DAU達2.7億,快手全平臺DAU 達3.83 億,可以說短劇為快手貢獻了7成的活躍用戶。2023年騰訊視頻微短劇用戶規模突破2.3億,較2022年提升68%,微短劇月活用戶同比提升186%。

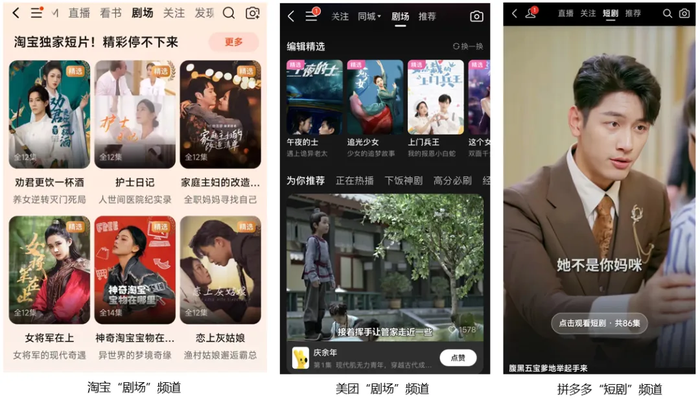

第三類,借助短劇發力內容電商。如淘寶、京東、拼多多、美團等電商平臺。

今年來,淘寶、拼多多、美團等電商巨頭都不約而同盯上了短劇這塊蛋糕,這體現為旗下APP紛紛新增“劇場/短劇”頻道。

近年來,各大電商平臺均在發力內容電商,流量龐大的短劇就成為他們補齊內容拼圖的重要抓手。短劇不僅能增加用戶在平臺上的停留時間,還能提升用戶粘性以及忠誠度。

由于電商平臺幾乎不生產內容,大部分短劇依靠外部購買,可以看到電商平臺推出的扶持政策大多導向精品內容。比如,淘寶逛逛&淘寶短劇聯合發布了「百億淘劇計劃」,單劇支持額度最高達500萬,京東將投入10億元現金與10億流量扶持短視頻領域的創作者和優質內容。

此外,電商平臺也將短劇視為重要的營銷手段。目前淘寶、京東、美團、唯品會等電商平臺是品牌定制劇的主力客戶。近期淘寶所發布的2024年短劇扶持政策,包括向品牌定制劇投入千萬資金、超10億流量支持。

第四種,聚焦IP影視化,如閱文集團、喜馬拉雅、知乎等平臺。

閱文集團、喜馬拉雅、知乎等平臺手握大量可以影視化的IP資源,在短劇行業的布局主要聚焦IP 的影視化開發。

去年以來,上述平臺均在加速推動旗下原創IP影視化。比如,閱文集團發布的“短劇星河孵化計劃”將改編超百部IP,知乎鹽言故事與快手達成合作,將加大短篇故事IP的影視化,喜馬拉雅發起“喜萊塢計劃”,將開放一大批高人氣的原創IP。

目前來看,閱文集團、喜馬拉雅、知乎在短劇領域已經摸索出經驗,預計將短劇業務作為新的收入增長點。

第五種,聚焦流量變現,如華為、360、UC瀏覽器等。

上述平臺坐擁流量入口,涉足短劇做的是平臺生意,主要接入短劇進行流量變現,并不會介入到短劇承制環節。

目前來看,這類玩家對于短劇更多是抱著“嘗試性入局”的心態——看到短劇這個風口就小成本入局試試看,能賺錢、成為新的增長點最好,賺不了錢,對公司也不會造成多大的損失。

據艾媒咨詢數據,2024中國微短劇市場規模預計達500億元,2027年超1000億元。

近千億的市場空間,互聯網大廠們必然不會缺席。隨著互聯網大廠的入局,短劇賽道競爭愈發激烈。

互聯網大廠入局短劇,是玩票還是動真格?不妨讓子彈飛一會兒。

關于互聯網大廠入局短劇的消息,我們將持續關注。