文|零售商業財經 李夢冉

編輯|呂鑫燚

“壯心不已”的黃光裕又帶著國美開始“折騰”,只不過這次拉上了樂爾樂。

前不久,有消息稱,國美集團創始人黃光裕夜訪硬折扣連鎖超市樂爾樂,樂爾樂創始人陳正國及高管團隊親自接待。在相繼參觀長沙樂爾樂上河國際總倉、雨花區供應鏈中心、開福區共享倉和代表即時零售的閃電倉后,雙方閉門會談,并簽約了相關合作協議。

針對雙方合作的實質性進展,5月21日「零售商業財經」向樂爾樂相關負責人處求證得知,對于“不排除任何可能性”合作,雙方目前還沒有非常明確的方向,仍處于增進了解的階段。

考慮到樂爾樂“國內最大的硬折扣超市”的行業標簽,以及黃光裕曾喊出“三年開萬家國美超市門店”的口號,所以外界通常將此次合作視作國美有意押注硬折扣模式之舉。

但「零售商業財經」認為,除了迎合硬折扣風潮外,黃光裕似乎也透露出想借樂爾樂供應鏈優勢助其發展即時零售的意圖。畢竟國美剛在4月底宣布入局即時零售賽道,并正式發布旗下“國美即時倉”及“國美便利店”。

一方面,樂爾樂雖然以硬折扣模式起家,但其核心競爭力源于對供應鏈的把控,進而才能在前端給出更低的價格。另一方面,進軍即時零售的國美需要更多的倉儲資源和成熟的供應鏈實力做支撐,才會有突圍的機會。

黃光裕訪問樂爾樂的行程也能佐證這一點,7個小時的行程,除了閉門對話外,其余大部分時間都在參觀樂爾樂的后端基礎設施,如供應鏈中心、國際總倉、閃電倉、共享倉。

另據知情人透露,陳正國曾率隊前往國美總部進行會談,雙方合作的主要方向還是圍繞樂爾樂的供應鏈能力進行延展。

但本次合作是否能上演一場雙贏的結局,尚不得而知。

國美在黃光裕“回歸”后的幾次大調改下來到“賽點”,細數過往歷程,因未能預判市場而做出盲目投入導致其屢戰屢敗,但國美的沉疴痼疾非一日之功,和樂爾樂聯手能將國美這艘處于風暴眼的大船拉回正軌嗎?

在“豪言壯語”中飄搖

從宣布進軍即時零售到夜訪樂爾樂,連日來,國美掌權人黃光裕動作頗多。但草草收場的業務動作似乎并沒能挽大廈之將傾,反而讓“風雨飄搖”中的國美愈發焦慮了。

2021年2月,黃光裕意氣風發重回國美、重掌大權,并以當年登上首富之位般的自信擲下豪言,宣布將爭取用未來18個月,使企業恢復原有市場地位。

此后,黃光裕馬不停蹄帶領國美發力電商,從線下向線上走去,先后打造“真快樂”社交APP;收購打扮家大半股份進軍家居市場并喊出了“3年實現5000億市場規模”的目標;發展直播和短視頻業務……

伴隨著業務的快速膨脹,黃光裕從互聯網和電商平臺招兵買馬,希望借助擁有成熟經驗的作戰者,縮短跑通閉環的時間。

如此密集的動作,勢必需要大額投入。據財報數據和知情人士透露:真快樂砸了近10億元;打扮家花費了至少2億元。

雖然黃光裕頗具自信,且重金砸入電商,但“線上”這條路國美并沒有跑通。

2023年1月,國美又將“真快樂”APP改回“國美”APP,而打扮家在發布會舉辦一年后,就被爆出大裁員,且無法支付員工工資。直播和短視頻業務更是悄無聲息地被淹沒在時代洪流中。

招式頻出的黃光裕,均未激起太大水花。

事后,黃光裕僅通過一句“對執行的困難預料不足,導致現實與目標有一定差距,坦然接受外界的質疑和批評”就將此前的豪言壯語輕輕放下。

昔日的“豪言”并未實現,黃光裕又再度放言“三年開出一萬家國美超市”。國美超市該如何實現萬店規模暫無著落,國美相繼開啟即時零售的新征程。道路未明,黃光裕又夜訪樂爾樂向外界傳遞出盯上硬折扣的意圖。

雖不能從歷史遺留問題中做結果的悲觀預測,但可以肯定的是,已經在走下坡路的國美,需要的是更穩健的發展戰略,并非是高舉高打的戰略,以及配合黃光裕壯志未酬的豪言壯語。

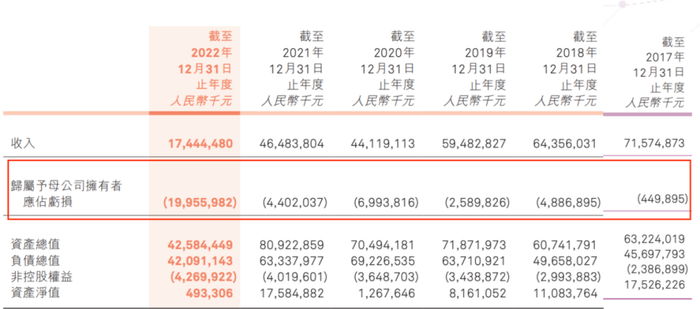

財報數據顯示,黃光裕出獄前四年,國美累計虧損達149.21億元,在三四線依然有大量線下門店。然而,黃光裕再次掌舵后,僅2022年的虧損就超過此前四年虧損總和。

圖源:國美2022和2021年財報

一邊陷虧損、一邊遭強執。企查查數據顯示,截至目前,國美電器有限公司已有超過260條被執行人信息記錄,累計執行金額超過65億元。

此外,5月16日,上交所發布的《國美電器有限公司關于重大事項的公告》顯示,由于國美電器的關聯方業績持續虧損,部分已資不抵債,且債務已逾期,面臨訴訟,導致國美電器賬面應收關聯方款項無法收回,產生203億信用減值損失。

從目前的情勢來看,國美零售面臨門店大量關閉,流動負債高達383億元,還被爆出欠供應商貨款、消費者退款、廣告款,拖欠數千名員工薪資等不利局面。甚至去年10月有消息稱,由于拖欠工資,黃光裕被員工堵在了國美總部大廈的會議室。

諸多負面消息接踵而至,導致在市場端國美的商業信譽接近于零。

可見黃光裕的激進打法,不但沒有改善國美的現狀,相反讓國美“深陷泥潭”。從國美的視角來看,它似乎也并不需要“黃光裕式”自救。

就在黃光裕喊出國美超市萬店口號后,國美零售公告澄清,公司并非擬開展的超市業務的訂約方,超市業務將由公司主要股東黃光裕及其關聯方與獨立第三方合作經營。

簡言之,開超市是黃光裕的買賣,與上市公司國美零售并無太大關聯。

那么由商業信譽所剩無幾、急于求成的黃光裕所領導的國美超市,真能憑借和樂爾樂的此次合作打一個漂亮的翻身仗嗎?

千億萬店,進軍全國樂爾樂亟需盟友

契約的另一邊是亟需盟友的樂爾樂。

樂爾樂于2011年起家湖南,是國內第一批瞄準硬折扣的連鎖批發超市。在國內大部分商超還在迷霧中困頓尋找出路時,樂爾樂早已抓住機遇逆勢起飛。

樂爾樂的硬折扣模式為售賣正期商品,從供應鏈、倉儲物流、人效、自有品牌等環節壓縮成本,進而為前端商品售價騰挪出更多下降空間。

在樂爾樂的發展史中,2019年是一個不容忽視的節點。在此之前,樂爾樂主要憑借B2B模式擴張,通過翻牌的形式擴大終端采購規模。但2019年后,樂爾樂逐步過渡到緊密型加盟模式,并發展合伙制直營店,進一步擴大終端影響力。

2023年,樂爾樂向全國市場布局,新增門店1800多家。樂爾樂集團創始人陳正國稱,期望2024年營收目標超過1000億元,門店突破10000家。截至目前,樂爾樂總閉店率不到2%。

能取得如此規模的成績,樂爾樂表示,是依托于湖南高橋大市場的供應鏈資源,其聚集了6500多家供應商,15萬從業人員。其中,由核心的200多家“超級供應商”組成了樂爾樂的“超級供應鏈”。

為了支撐布局全國的野心,樂爾樂再度加碼供應鏈建設。今年,樂爾樂宣布將在供應鏈上投資十億。可見,樂爾樂對市場仍抱有樂觀期待。

進軍全國和此前偏安一隅的邏輯不同,盡管押注長板,但僅憑供應鏈優勢也難以勾勒出布局全國的藍圖。

尤其在零售行業進入買方時代的當下,千億萬店、進軍全國的宏偉藍圖樂爾樂很難單打獨斗,相比于“全球硬折扣鼻祖”奧樂齊ALDI,后者仍棋高一著。

不同于樂爾樂著重國內市場的發展,奧樂齊憑借其全球采購和自有品牌優勢,即使放眼全球競爭力依舊強硬。在進軍中國市場前,奧樂齊花了整整五年時間做市調,不僅有極致性價比優勢,更有極致的細心和耐心。

而樂爾樂以加盟模式和聯合品牌為發展重點,國際化程度和對于不同地區的運營經驗相比起奧樂齊仍有欠缺。

所以,此時攜手國美一定程度上可借由“前首富黃光裕”的名頭擴大聲量,吸引更多投資者的目光。合適的盟友對樂爾樂來說“如虎添翼”。

其次,國美超市若布局下沉市場的硬折扣模式,于雙方而言將是一次供應鏈打通融合的試煉,還能為樂爾樂實現千億萬店計劃增加資本。

或許此番合作對國美是雪中炭,對樂爾樂則是錦上花。選擇同舟的雙方,野心與焦慮并存。

是噱頭,還是雙贏?

無論是入局即時零售,還是有意發展硬折扣,都是刺激國美向上生長的動作,而樂爾樂的供應鏈優勢恰好能滿足國美當下的需求。同樣,國美的線下經驗和渠道,也具備幫助樂爾樂走向全國的能力。

看似是一場互惠互利的合作,但究竟是噱頭還是雙贏仍待商榷。畢竟對于國美來說,即時零售、硬折扣都不是好啃的骨頭。

在即時零售領域,基于豐富的本地供給,配送時效從美團“30分鐘萬物到家”到攜手無人機將3公里內的配送控制在15分鐘,再到京東升級的“秒送”,履約力已卷到極致。在“快和全”兩方面,國美和樂爾樂即便合璧也難以與即時零售的頭部玩家相媲美。

于折扣模式而言,無論盒馬還是永輝超市,“折扣化”進程均依托其基本盤。但國美超市更像是黃光裕“白手起家”的新事業,門店選址、倉儲、配送、人力等各環節都處于戰略搖擺與業務探索期,僅憑與樂爾樂的合作真能達到無痛轉型嗎?

進一步講,國美超市“專注于消費惠民和美好生活的潮玩時尚元宇宙超級店和全域新零售直播連鎖體驗店”的品牌定位囊括了多種“蹭流量”元素,冗長的頭銜不僅模糊了零售的本質,更道不清國美超市真正的前進方向。

頹勢盡顯的國美無法依仗過往榮光,押注國美超市、入局即時零售,與樂爾樂締結盟約也算是國美努力向外界傳遞“管理層沒有躺平”的積極信號。

但在行業人士看來,國美如今的通病是:想要的太多,能實現的太少。

于樂爾樂而言,其董事長陳正國也坦言:樂爾樂可能離開高橋市場,不一定有這樣的機會,正是高橋市場,給了樂爾樂全品類低價的生長土壤。

國美和樂爾樂的合作值得期待,但在這一場合作中,國美首先要明白的是何為“零售”,何為“人”。企業家具備堅韌敢為的探索精神無可厚非,可若企業存亡關乎數以萬計的民生,就必須考慮戰略方針是否知行合一,這才是企業家該有的初心和良心。