文|智瑾財經

近幾個月,國際黃金價格保持高位態勢。Wind數據顯示,2月中旬以來,倫敦黃金現貨價格加速上漲,迭創歷史新高,4月12日最高觸及2431.78美元/盎司,隨后出多輪現震蕩調整,但多維持在2280美元-2380美元/盎司區間運行。

金價上漲,也帶動了消費者的購買熱潮,在商貿零售行業中,黃金珠寶板塊的表現尤為搶眼。

2023年,全國黃金消費量為1089.69噸,同比增長8.78%。

今年一季度,全國黃金消費量308.905噸,與2023年同期相比增長5.94%。

這主要得益于投資需求的增長以及消費者對高品質生活的追求。黃金珠寶企業如老鳳祥、周大福、周生生等,憑借其在品牌、設計、渠道等方面的優勢,實現了營收和歸母凈利潤的快速增長。

老鳳祥2023年年報顯示,報告期內公司營收同比增長13.37%至714.36億元,利潤總額同比增長31.41%至39.79億元。

過去一年,無論是營業收入、門店數量還是公司市值,老鳳祥都穩坐內地黃金珠寶零售企業的頭把交椅,僅次于港企周大福,在國內市場排名第二。

若將眼光放長,回顧過去十余年的業績表現,老鳳祥的發展勢頭一直頗為迅猛。根據海通國際的測算,2010-2023年,老鳳祥營業收入的年復合增長率達到了13.16%,按限額以上口徑測算的市場占有率由2010年的11.35%一路提升至2023年的21.58%。

但優秀的“成績單”背后,難掩老鳳祥面臨的困境。

“老字號”成輿論焦點

今年2月份,商務部認定了第三批382家中華老字號。其中,上海的老字號綜合表現最突出的前10個品牌依次為老鳳祥、光明乳業、金楓、美加凈、三槍、雷氏、敦煌、大白兔、光明冷飲、恒源祥。

在總體指數得分上,得分最高的老字號是老鳳祥,為75.3分,而最低的老字號得分只有1.7分。

“中號老字號”的殊榮,加上“得分最高”的褒獎,可以說讓老鳳祥賺足了面子。

這家創始于1848年的老牌金店,于1992年8月在上海證券交易所掛牌上市,是國內唯一的由一個半世紀前相傳至今的百年老店。百年積淀下,老鳳祥形成了黃金、鉑金、鉆石、白玉、翡翠、珍珠、有色寶石、白銀、琥珀、琺瑯、珊瑚、珠寶眼鏡、鐘表、工藝旅游紀念品等多元化的產品線,截至去年末,門店總數已經達到5994家。

據老鳳祥介紹,其在中國內地珠寶業中率先榮登“亞洲品牌500強”、“全球珠寶100強”,2010年老鳳祥還曾被中國黃金協會授予“中國黃金首飾第一品牌”的稱號。

盡管是百余年的老品牌,也在全球獲得認可,但是老鳳祥卻多次陷入輿論旋渦。

進入2024年以來,老鳳祥曾多次上“熱搜”。

2月,老鳳祥被指清洗手鐲時故意蹭掉logo因而陷入洗金風波;

3月,老鳳祥被多名消費者投訴,其“一口價”黃金明顯高于市場價;

4月初,老鳳祥被江蘇省常州市市場監管局進行了行政約談;

4月17日,山東德州有網友在短視頻平臺爆料當地一老鳳祥門店因員工未完成銷售目標,懲罰員工在店門口深蹲。

數據來源:財報

老鳳祥禁得住百年風霜,獲得如今的口碑實屬不易。若不能合理處置這些輿情恐對品牌帶來一定負面影響。過去數年,因內部管理和外部競爭逐漸銷聲匿跡的“老字號”數不勝數,如何應對消費者日益變化的需求成為擺在面前的最大問題。

黃金不“吸金”

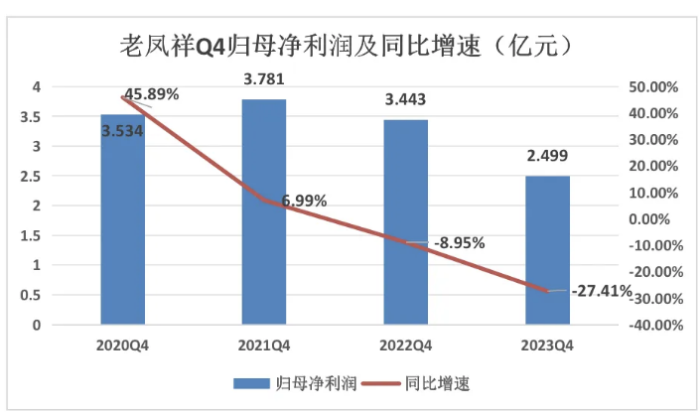

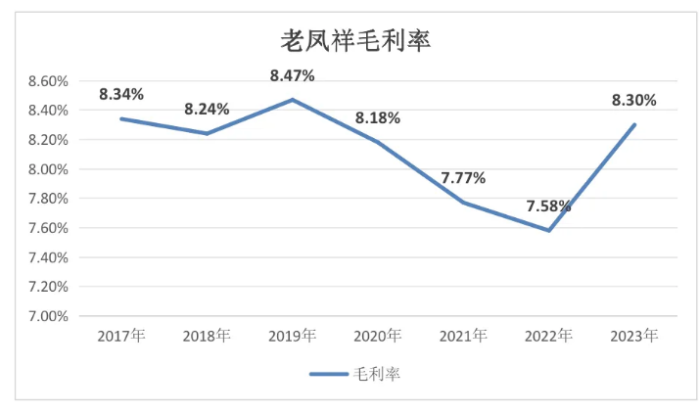

2023年,老鳳祥營收和利潤增速都保持兩位數以上的增長,整體十分可觀,也保住了老鳳祥“行業二哥”的地位。但仔細一看,老鳳祥的利潤率卻存在一定風險。

2023年,老鳳祥的毛利率為8.30%,且過去數年這個數值基本穩定。但相比行業均值26.89%來說,老鳳祥的行業偏離度超過50%。

數據來源:財報

黃金“不吸金”的原因也很簡單,相較于鉆石、玉石、珍珠等飾品,黃金類產品存在不易加工、設計感相對較差等問題。

價格透明也是黃金的短板之一。由于黃金類產品與金價相關性較強,因此原料成本幾乎透明,毛利率普遍低于非金類,品牌溢價空間有限。近幾年興起依靠聯名、IP合作等形式增加附加值的風潮,但是整體來看效果有限。

據國金證券數據,傳統黃金加工費在20-50元/克。每克僅賺數十元的加工費,導致整個行業的利潤普遍偏低。

2023年,老鳳祥的凈利率只有4.17%,而作為同行的周生生、中國黃金、菜百首飾同期的凈利率分別是3.99%、1.73%、4.29%,剛剛提交招股書的夢金園2023年凈利率更是低至僅有1.15%。

極低的利潤,讓諸多黃金珠寶零售企業開始追求規模效應,試圖用規模來攤平成本壓力。并且行業公認下沉市場是下一個“藍海”,于是紛紛到下沉市場開店爭奪份額。

根據弗若斯特沙利文數據,2017年至2022年間,中國一線城市、二線城市黃金珠寶的復合年增長率分別為6.7%和8.3%;而得益于三、四線城市消費升級,消費者的黃金珠寶人均消費在2022年達617.5元,三線、四線及低線城市的復合增長率達到11.0%和11.5%。

老鳳祥在多年前便通過特許加盟的方式下沉到三四線市場。據悉,目前老鳳祥的渠道策略為“立體式經營”,分為自營銀樓、合資公司開設門店、總經銷、經銷商和專賣店5種營銷模式。2023年,老鳳祥凈開店385家,其中很大一部分開在下沉市場。

與此同時,老鳳祥在財報中也強調,“堅持市場開拓力度,持續推進渠道下沉、做精做細市場,不斷提升市場覆蓋面和占有率。”

但另一方面,下沉市場的競爭壓力也陡然提高。

根據中國珠寶玉石首飾行業協會的數據,截至2020年末,全國黃金珠寶零售門店數量約為8.1萬家,經測算全國黃金珠寶零售門店天花板約為12萬家,換句話說這個市場未來還可容納3.9萬家店。而隨著品牌連鎖金店和私人品牌金店的數量不斷增加,這使得剩余的不足4萬家門店的存量空間不斷受到擠壓。

市場存量空間所剩無幾,品牌為了爭搶更多的客戶,不可避免的陷入“貼身肉搏戰”。

還有重要的一點,金店喜歡“扎堆”。大家逛商場時可以發現,多數金銀首飾店集中在商場的一層,甚至很多大型商場一層里可以有7-8家金店。下沉市場的情況也類似,很多下沉市場會出現“黃金一條街”的情況,相隔不遠的門店排布可能出現周大福、老廟黃金、周六福等連鎖品牌,同時還會出現一些當地的本土金店。

這種“扎堆”現象,無形中加劇了對消費者的爭奪。

金飾銷售承壓

金價屢創新高,不一定是好事,消費者的黃金消費觀念正在兩極分化,一方面金條、金幣等投資價值高的產品越漲越買,另一方面黃金首飾消費由于需要支付工本費,銷量反而更少了。

中國黃金協會公布的數據顯示,2024年第一季度,我國金條及金幣消費量為106.323噸,同比增長26.77%,黃金首飾消費183.922噸,同比下降了3%。

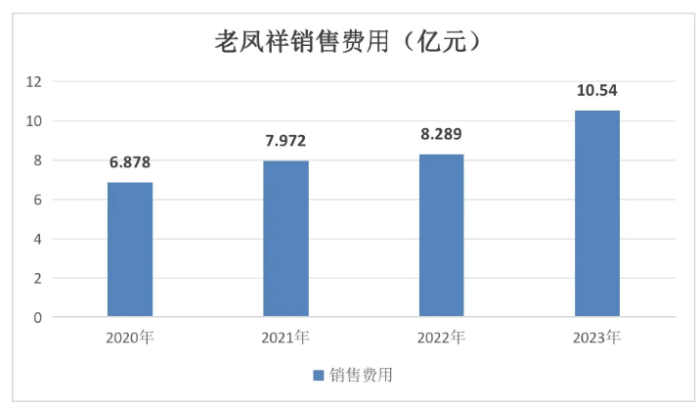

為了提高銷量,老鳳祥在營銷上做足了功夫。剛剛結束的一年,老鳳祥銷售費用為10.54億元,同比增長27.13%。

數據來源:財報

雖然在營銷和銷售商花費了很大精力,但是老鳳祥的單店營收(營業收入/門店數量=單店營收)并不占優,2023年單店僅能貢獻1191.8萬元,這一數值低于同行周大福(1236.9萬元)、中國黃金(1324萬元)、周生生(2423.7萬元)。

另據《“后疫情時代”中國黃金珠寶零售市場洞察報告》,2020年自用購買黃金飾品的消費者占比最高達32.1%,其次是婚嫁需求,占比為28.1%。而將黃金首飾作為禮物贈送或投資的消費者分別占比18.96%和10.64%。

因此從全國黃金消費市場來看,“悅己需求”和“婚嫁需求”仍處于主流地位。

分開來看,為滿足消費者尤其是女性消費者的“悅己”需求,珠寶品牌通過新工藝、新設計打造差異化產品,吸引更多關注。譬如老廟黃金針對25-45歲女性消費群體的“悅己”需求,推出了以“好運文化”為品牌設計出發點的子品牌“老廟古韻”;周大福則聯合迪士尼推出經典系列,借助“米老鼠”的影響力打動消費者。

一套組合拳下來,黃金品牌成功吸引了大量年輕人的注意,提升了他們品牌在年輕人群體中的知名度和影響力。但黃金本身作為一種避險資產,消費者更多追求的是保值,附加了溢價、工本和IP價值之后,反而降低了其回收時的投資價值。

另一方面,現在年輕人婚嫁的數據并不樂觀。2023年的結婚登記對數為768萬對,2013年的歷史高點則是1346.9萬對。而且可以預判的是,婚嫁數據長期趨勢仍然是下降的。這就讓以“婚嫁需求”為主的黃金首飾需求存在極大不確定性。

而且今年以來金價出現了“先升后降”的波動曲線,很多之前買進黃金的消費者開始嘗試在高點“拋售”。

公開報道顯示,北京某銀行網點的回購黃金業務在一月內達到564筆,環比增長4000%,回購金額2888萬元,環比增長5150%。其中,單個客戶最大克重達2000克,金額達111萬元。

多重因素影響下,讓黃金首飾對消費者的吸引力開始下降,金價的持續飆升進一步抑制了需求。

一面是拳拳到肉的“貼身肉搏”,一面是千篇一律的內卷式下沉。身處行業頭部的老鳳祥,即需要面對已經成名的多個連鎖品牌競爭,還需要面對一眾已開始排隊IPO的新勢力,甚至是品牌之外的“水貝市場”都可能帶來不可預知的壓力。

參考資料:

《老鳳祥:百年珠寶龍頭,好機制&強品牌加成渠道張力》,海通證券

《老鳳祥:季度業績延續穩健表現,積極擴張承接行業需求增長》,國信證券