文|侃見財經

2011年,蔣仁生不遠千里來到美國,想要拿下默沙東商議四價HPV疫苗的獨家代理權。

當時,默沙東HPV疫苗還未拿到國內的上市許可,國內對于HPV疫苗的認知也不多,大家都不明白蔣仁生為何這么早就要爭取拿下獨家代理權。回頭來看,蔣仁生的選擇無疑是正確的——正是因為拿下了HPV疫苗的獨家代理權,智飛生物才有了今天疫苗巨頭的地位。

2018年,默沙東的九價HPV疫苗獲得國內上市批準,智飛生物的業績也隨之迎來爆發。

當年,智飛生物實現營業收入52.28億元,同比增長289.43%;實現凈利潤14.51億元,同比增長235.75%。雖然表現已相當亮眼,但這只是開始,此后5年,智飛生物的營收增速分別102.5%、43.48%、101.79%、24.83%和38.3%,沒有一年低于20%的。

很顯然,借助著進口九價HPV疫苗這個“獨市”生意,智飛生物過上了好幾年衣食無憂的日子。不過,這并非沒有壞處,由于賺錢太容易,智飛生物變得越來越依賴代理業務——2023年,代理產品的收入占比高達98.05%,自主產品的占比只有1.94%。

誠然,借助代理業務“大賺”也無可厚非,但是在如今九價HPV疫苗市場增長觸頂、國內越來越多藥企布局的大背景下,智飛生物背后的風險正在積聚。再看其近兩年跌跌不休的股價,智飛生物已經吃了5年的代理紅利,還能繼續吃多久?

“代理紅利”接近尾聲

從股價表現來看,市場對智飛生物的前景充滿了憂慮。

截至5月21日收盤,智飛生物股價報收34.27元/股,總市值僅為820億。

在最近上證指數大幅反彈的背景下,智飛生物的股價卻依舊跌跌不休,年內股價跌幅高達43.53%,大幅跑輸市場。而且,跟2021年最高點153.06元/股相比,智飛生物如今的股價已經跌去了接近八成,市值更是蒸發超過了2800億。

當然,市場的憂慮并非沒有原因,因為智飛生物這種高度依賴代理業務的模式,正面臨著需求見頂和競爭加劇兩大挑戰。

先看需求見頂。根據財報顯示,智飛生物代理默沙東的HPV疫苗主要分為四價和九價兩種,其中九價是主要的增長點。2023年,默沙東四價HPV疫苗全年批簽發量為1034.34萬支,同比減少26.27%;默沙東九價HPV疫苗全年批簽發量為3655.08萬支,同比增長136.16%。

過去幾年,代理的默沙東九價HPV疫苗一直處于供不應求的狀態,智飛生物也借此“躺著賺錢”,不過,現在市場的供需狀況已經發生了變化。

根據華泰證券研究所的統計,截至2023年,目前上市供應的HPV疫苗已達1.82億支,按照全部三針的比例計算,覆蓋人群超過0.6億人;而按照媒體中經視野的測算,國內需求的天花板大概在1.6億-2億人之間,若每年接種0.6億人,五年之后就會達到需求的天花板。

再看競爭加劇。根據媒體統計的數據顯示,國內不少的疫苗企業也在布局九價HPV疫苗,其中,有著“國產HPV九價第一股”之稱的瑞科生物,在3月份發布的年報時就表示,重組HPV九價疫苗REC603的III期臨床試驗已完成第24個月訪視;而博唯生物研發的九價HPV疫苗,則是國內首個進入III期臨床試驗的國產九價HPV疫苗,還有康樂衛士的九價HPV疫苗,目前也進入到研發的后期了。

當然,目前國內九價HPV疫苗還是由智飛生物主導,但隨著國產九價HPV疫苗上市越來越近,智飛生物面臨的挑戰也越來越大。

壓力越來越大

4月22日,智飛生物披露了最新的一季報。

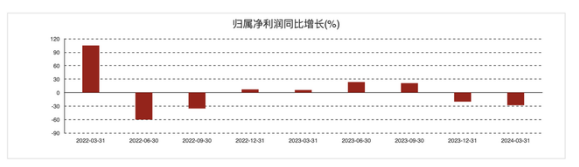

據財報顯示,一季度智飛生物實現營收113.96億,同比增長2%;實現歸母凈利潤14.58億元,同比下降28.26%。

拉長周期來看,這已經是智飛生物連續第二個季度凈利潤同比下滑了,從業績對比中不難看出,智飛生物如今已然出現了增長瓶頸。

再看利潤率數據,今年一季度,智飛生物的銷售凈利率為12.79%,銷售毛利率為26.05%;而在去年一季度,智飛生物的銷售凈利率和銷售毛利率分別為18.19%和30.3%,對比來看,今年一季度智飛生物的銷售毛利率和銷售凈利率都出現了明顯的下滑。

實際上,最近兩個季度智飛生物的凈利潤之所以會下滑,跟其經營模式有很大關系。據媒體“妙投APP”分析,疫苗行業是強銷售行業,業務的開展跟銷售的強弱有很大關系。智飛生物擁有國內同行業規模領先、覆蓋健全、深入終端的疫苗營銷網絡體系,截至2023年底,智飛已經覆蓋全國31個省、自治區、直轄市,2600多個區縣,30000多個基層衛生服務點,市場團隊規模已達3990人。

在上面的內容中提到,智飛生物代理的四價HPV疫苗在萎縮,九價HPV疫苗的份額在提升,這可以讓其營收繼續保持增長,但九價HPV疫苗的單價更高,要銷售九價HPV疫苗需要支付更多的銷售費用。拉長周期來看,近年來智飛生物的銷售費用逐年攀升,2020—2023年銷售費用分別為11.98億、18.35億、22.35億和27.73億,4年時間智飛生物銷售費用已經翻倍,很顯然,就是銷售費用壓縮了凈利潤。

從目前來看,在國產九價苗還沒有面世的情況下,智飛生物已經面臨著巨大的經營壓力;一旦國產九價苗面世,情況可能還會更糟糕。

不過,這還不是最差的情況,更讓人擔憂的是——其并沒有能力扭轉局面。近年來,智飛生物也在拓展業績的第二增長曲線,截至目前,智飛生物的28款自主研發產品中,僅4款完成臨床試驗或處于審評狀態中,分別為23價肺炎球菌多糖疫苗、凍干人用狂犬病疫苗、四價流感病毒裂解疫苗和流感病毒裂解疫苗。

綜上所述,在需求放緩和競爭加劇的壓力下,現在已經來到了最后的“時間窗口”,國產九價苗步步逼近,留給智飛生物的時間已經不多了。