文|未來跡FBeauty 吳思馨

市場宏觀情況顯示,2024年Q1經濟穩步回暖,消費結構性修復持續。消費者信心指數以及居民消費傾向雖然仍然比較低,但相較過往同期有小幅修復。

而橫向對比9大消費行業來看,化妝品市場中國貨美妝通過新品發力、拓展新渠道等策略效果顯著,疊加情人節等多因素拉動,銷售喜人。韓束、谷雨、毛戈平等頭部和腰部品牌都展現出大幅躍升的增長態勢。

近日,魔鏡洞察發布《2024一季度消費新潛力白皮書》顯示,在國貨美妝的“黃金期”中,三大指向性已經非常明顯:

1、短期行業溫和復蘇、品牌持續分化;國貨美妝公司有望在變化中搶占市場及心智

2、持續拓品類、拓渠道完成產品升級換代、依靠大單品引流搭建產品矩陣

3、垂直領域布局,滿足消費升級的特定需要

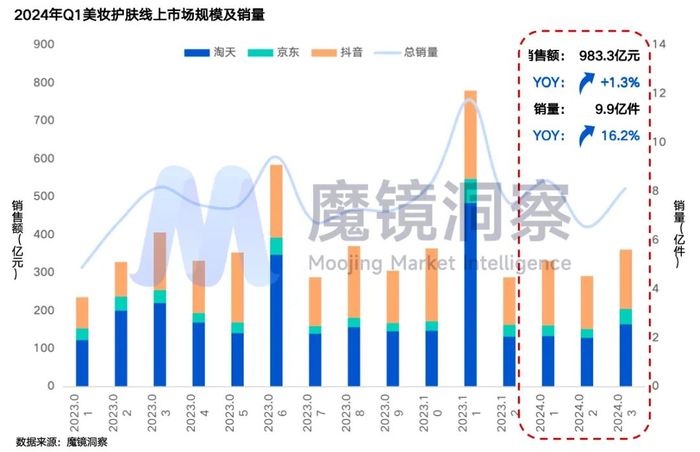

Q1線上美妝,中低價產品為主要驅動力

綜合來看,美妝護膚市場2024年Q1銷售額983.3億元,同比微增1.3%;銷量9.9億件,同比增加16.2%;市場商品均價有所下滑。渠道方面抖音表現持續強勁,Q1銷售額同比增長42.9%,市場份額擴大了13.8個百分點。

首先從產品價位段分析,大眾市場出現擴張趨勢。

聚焦「美妝」和「護膚」兩個板塊可以發現,美妝市場以百元以下平價商品為主,低價格段市場份額持續擴大,銷售額同比增長25.3%至超過五成;護膚品市場雖然均價較高,300-500元價格段增長最為顯著同比增長10.6%,但500元以上價格段也普遍面臨銷售下滑。

這意味著,2024年至少在線上渠道,M型消費發生變形,消費正進一步向大眾價格段偏移,換句話說,大眾產品開始搶占高端市場份額。這一點在彩妝品類體現得尤為明顯,在護膚市場則表現為中高端產品的增長。

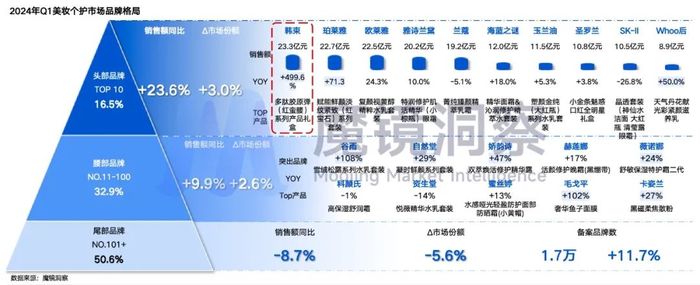

其次從競爭格局看,頭部品牌的集中度進一步加強,尤其國產品牌通過抖音定制短劇引流,贏得了擴張機會。

數據顯示,2024年Q1美妝護膚行業市場向頭部、腰部品牌集中,TOP10品牌——分別為韓束、珀萊雅、歐萊雅、雅詩蘭黛、蘭蔻、海藍之謎、玉蘭油、圣羅蘭、SK-II、WHOO后——的總體銷售額同比增長23.6%,CR10擴大了3個百分點至16.5%。

TOP10-TOP20品牌包括谷雨、自然堂、嬌韻詩、赫蓮娜、薇諾娜、科顏氏、資生堂、蜜絲婷、毛戈平、卡姿蘭。這些品牌總GMV增速不及頭部品牌但亮點也很明顯,比如新銳國貨谷雨增長達到108%,中國高端彩妝毛戈平同比增長了102%。

整體來看,從第11名到第100名的腰部品牌總體市場份額也持續增加2.6%達到32.9%,成為美妝護膚市場的“中流砥柱”。

將國產和外資品牌區分,國產品牌增速持續領先行業,歐美大牌體量持續領先但增長出現分化,日妝品牌表現則未及預期。

比如韓束在2024年Q1品牌同比增長5.0倍,旗下明星產品紅蠻腰系列禮盒實現3.5億的銷售額突破。主要得益于品牌通過與抖音頭部網紅“姜十七”合作的定制短劇引流,品牌自播+達人直播承接形成高效轉化鏈路,“韓束官方旗艦店”以單月GMV破億的成績,登頂抖音品牌自播銷量榜榜首。

增長率較高的外資品牌案例則有Whoo后和嬌韻詩,其中Whoo后同比增長50%至8.9億元GMV,以一己之力打響韓妝復蘇之戰;嬌韻詩則在品牌成立70周年之際持續發力,在一季度同比增長47%,憑借經典大單品“雙萃煥活修護精華露”和在抖音、小紅書加強直播種草,發揮出一個長線低調品牌的后勁實力。

另外,外資品牌中的大部分也在2024年一季度擺脫2023年持續下滑的陰影。雅詩蘭黛、圣羅蘭、海藍之謎、玉蘭油、等一眾品牌重回增長。但與此同時,日妝品牌代表資生堂則同比下滑14%,仍處于調整過度期。

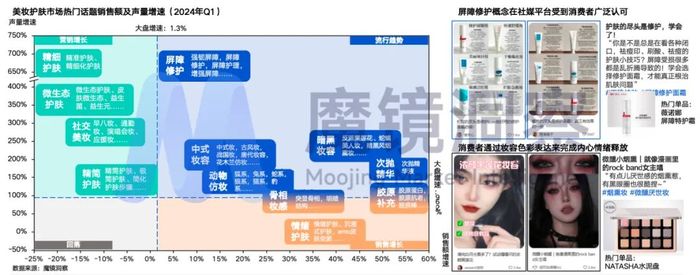

6大概念爆火,護膚精細化、彩妝個性化趨勢增強

從社媒話題角度看,護膚和彩妝大類也顯示出截然不同的消費趨勢。

其中熱門護膚概念呈精細化趨勢,“精細護膚”和“屏障修護”相關話題2024年Q1受到熱議,社媒聲量分別同比增長686.4%和657.9%,遠高于整體市場。“膠原補充”“次拋精華”在銷售端漲勢迅猛,銷售額分別同比增長58.4%和56.7%。

而在彩妝領域,伴隨生活壓力加大,消費者們選擇在美妝護膚領域尋求情緒釋放出口。“情緒護膚”相關概念迎來銷售額40.3%的增長;年輕女性對“反派黑蓮花”“瘋批美人”等自我意識張揚的形象大力追捧,拉動2024年Q1“暗黑系妝容”相關產品銷售額和聲量分別同比增長45.0%、217.4%。

但一個共同點是,美妝護膚消費者都有較強知識更新動力。換句話來說,美妝護膚品牌有必要通過創新形式加強與消費者的“知識類”溝通,比如護膚品牌需要深挖科學傳播,以“軟表達、硬科學、樂形式”呈現產品功效實力和品牌研究進展;彩妝品牌則提升時尚度、深挖“東方美”。

事實上在一季度之后,市場上也有不少通過以上兩條路徑加強品牌傳播的例子。

●HBN科學傳播綜藝《爆爆爆!爆改吧潛力股》

比如HBN在5月推出“科學抗老護膚套組實測”觀察類綜藝《爆爆爆!爆改吧潛力股》,邀請3位美妝博主參與通過28 天“皮膚改造”計劃后進行SGS 功效實測,向消費者展現“眼見為實”的產品功效。珀萊雅旗下彩妝師品牌彩棠則在3月下旬聯合明星陳都靈推出“青山綠水”新中式妝容,并同步發布彩棠X頤和園聯名「觀頤」系列新品,強化品牌中式美學定位。

●彩棠X頤和園聯名「觀頤」系列新品&“青山綠水”新中式妝容

不難看出,以上數據體現出三個非常明顯的趨勢:

1、美妝護膚行業消費者不斷主動進行知識和理念的更新迭代,精細化是主流發展趨勢。

2、新中式風格和國貨產品受到歡迎,消費者愈發注重個人體驗和情感表達,情緒護膚以及色彩鮮明的妝容風格受到歡迎。

3、 明星和KOL在美妝護膚賽道有較強影響力,新興社媒平臺不止提供了直播帶貨的銷售通道,高質量短劇也給品牌的營銷投放帶來巨大增益。

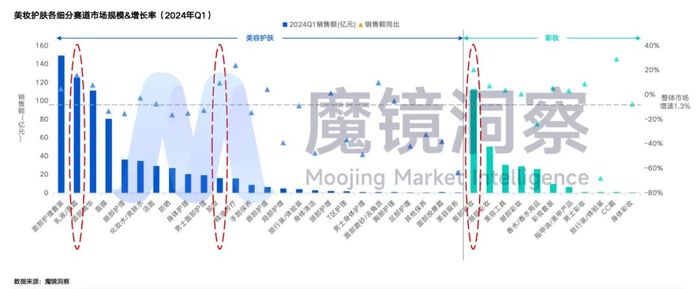

高增長細分賽道:卸妝、腮紅大爆發

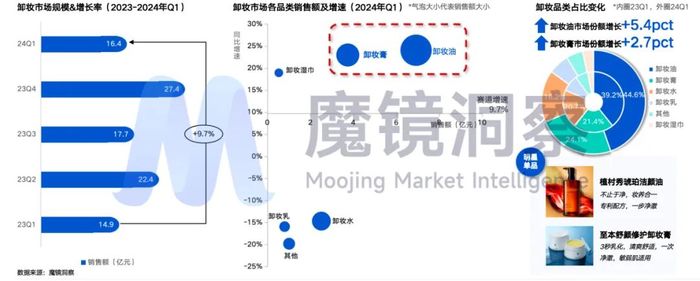

2024年Q1美妝個護市場上護膚產品是絕對主力,銷售額占整體市場的71.7%,但彩妝賽道增速更快,銷售額同比增長7.7%。下鉆到細分賽道,銷售額較高的主流品類如乳液/面霜、面部彩妝都漲勢良好。但增速最明顯的賽道有二:卸妝和腮紅。

在市場教育和消費升級的雙重加持下,卸妝的必要性在消費者當中形成共識,卸妝產品(包括卸妝油、卸妝膏)2024年Q1銷售額同比增長達9.7%,在消費者護膚理念改變下實現品類升級。

其中卸妝油在卸妝賽道中占絕對主導地位。在美妝審美多元化趨勢與“精細護膚”概念的雙重加持下,消費者認識到做好皮膚清潔是美容護膚的重要步驟,卸妝產品逐漸成為剛需。從社媒聲量變化趨勢來看,從2023Q1開始卸妝相關話題討論聲量持續穩步增長,2024年Q1社媒聲量同比上升131.7%。

植村秀成為卸妝油“王者”品牌。旗下卸妝油3月份銷售額月增長32.6%,一季度銷售額同比增長65.5%。

植村秀琥珀潔顏油產品響應精細化護膚趨勢,目標人群從化妝愛好者向護膚群體延申,主打“卸養合一”。該品牌2月份與王一博的合作以及“shu shu tiger”潮虎東京系列春夏限定包裝都受到熱烈討論。琥珀潔顏油在2024年Q1實現銷售同比增長22.6%,植村秀品牌在卸妝油賽道市場份額較去年同期擴大3.5個百分點。

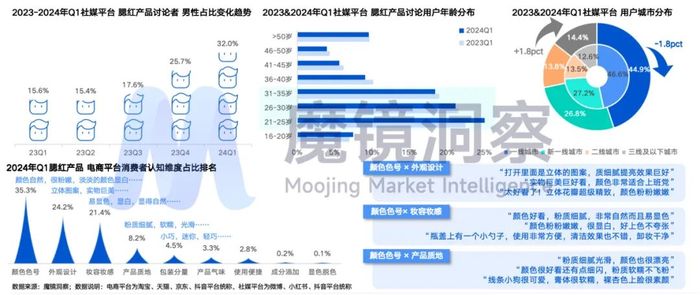

此外,卸妝賽道中消費者的結構也有較大變化,主要表現為男性消費者占比持續上升,市場呈年輕化、下沉化趨勢。

隨著男性消費者護膚意識提升并且對步驟逐漸精細化,他們對于卸妝的關注程度持續上升,2024年Q1占比達到29.1%。年齡圈層方面,21-35歲群體是討論主力,2024年Q1占比69.0%,并且有“年輕化”趨勢。一線城市用戶仍是主流,但市場正在向新一線和下沉市場傾斜。另外,電商平臺消費者最關注的是產品的清潔效果,其次是與適用體驗相關的氣味、便捷性、包裝份量等。

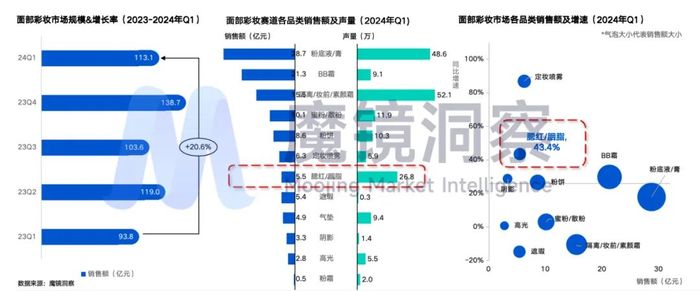

面部彩妝賽道2024年Q1迎來20.6%的銷售額增長達到113.1億元,銷量1.2億件同比增長37.1%。主流品類仍舊是粉底液、BB霜、妝前隔離等底妝產品,合計占整體市場的58.0%。腮紅雖然體量較小,但同比增長迅速(43.3%)且在社媒平臺受到消費者廣泛關注(聲量排名No.3)。

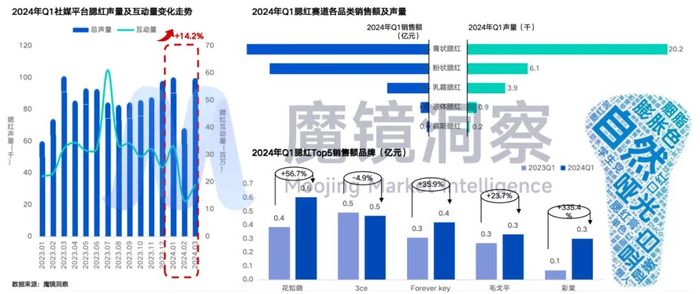

腮紅相關話題討論在社媒平臺全年維持在一個較高的聲量水平,且呈現出穩中帶增的趨勢,24Q1同比增長14.2%。膏狀腮紅超越了粉狀腮紅,成為目前市場最火爆的品類。2024年Q1腮紅膏銷售額占比46.3%,相比去年同期擴大了15.3個百分點。

1月“打雷姐”Lana Del Rey在Instagram上推廣花知曉之后,該品牌“極繁”的產品風格獲得打雷姐“復古名伶”的形象加持,銷售額實現50%大幅增長。

大眾對于男生化妝的包容度上升,底妝產品的適當使用可以打造干凈自然的“偽素顏”有效提升個人形象,受到年輕男生的歡迎。腮紅的話題討論者當中男性群體的占比也持續攀升,24Q1達到32.0%。另外,電商平臺消費者首要關注產品顏色色號以及外觀設計,對于易顯色且效果自然、產品精制有設計感的腮紅產品格外青睞。

彩棠旗下“爭青流玉三色腮紅盤”從取名到包裝都迎合了新中式風格,三種顏色使頰妝更有層次,貼合“骨相”妝感理念,受到消費者的廣泛歡迎。“爭青流玉三色腮紅盤”在2024年Q1實現銷售同比增長327.6%,彩棠品牌在腮紅賽道市場份額較去年同期擴大3.7個百分點。

總體來看,在Q1化妝品市場“微增長”乃至“零增長”時代的背景中,競爭加劇、賽道加“卷”已經是不爭的事實(詳見《Q1深度解讀:化妝品微增3.4%,“賺慢錢”時代來了?》)。但以消費者為核心的人群變化、需求變化之下,還有大把窗口期的機會等著中國品牌去探索。

校對/陽艷

來源:藍鯨