文|滿投財經

5月13日,老鋪黃金向港交所更新了招股書,刷新了沖擊港交所上市的進程。不同于醫藥、科技這類港交所上市的常客,珠寶首飾作為行業來說足夠“復古”。由于2023年以來金價的走勢而引人矚目,作為從業者的老鋪黃金自然是受益匪淺,在近期沖擊上市的企業中,老鋪黃金或許也算是財報最好看的那一批。

無獨有偶,在此前的3月,名為夢金園的金飾企業同樣選擇了遞表港交所,與老鋪黃金初次遞表時間相近。雖然同樣從事金飾行業,但老鋪黃金與夢金園的經營路徑卻并不算重合,其財務表現也顯然不同。

結合部分上市公司的業務,本文將對兩家公司的招股書進行淺要分析,來探索同一行業下的兩種路線,以及其帶來的財務結構差異。通過這篇文章,讀者或許能對黃金首飾這一行業有些新的理解。若兩家公司均順利通過聆訊,本文或許也能成為投資者參與打新的參考要素。

01、金飾行業畫像:消費為主,投資屬性相輔相成

在分析招股書之前先簡單聊一聊金飾行業。金飾屬于珠寶首飾產業行業賽道下的細分賽道,也是珠寶首飾行業占比最重的細分子行業。根據老鋪黃金的招股書來看,在2023年達到8200億市場規模的中國珠寶市場中,黃金占據了63.2%的最大份額,在可以預見的未來,黃金產品都將是中國市場中最受歡迎的珠寶品類。

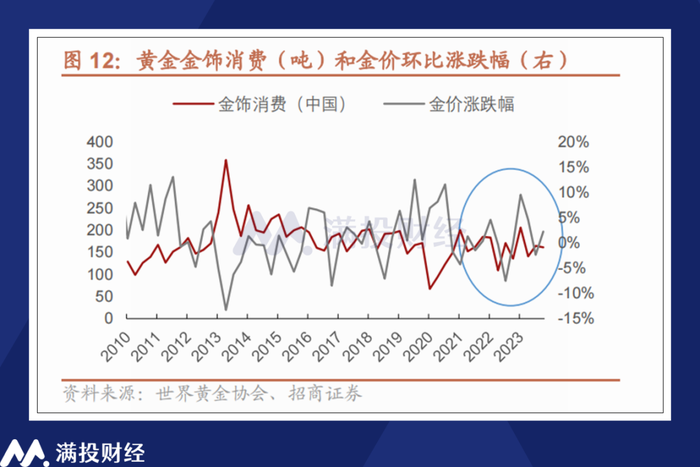

盡管與黃金的投資屬性掛鉤,且占據了黃金產能的主要需求,但金飾行業本質上還是奢侈品消費產業,因此會受到宏觀消費能力,消費者消費意愿的影響,且與金價具有一定的負相關關系。但由于金飾復合了一部分投資屬性,導致近年來國內的金飾消費有些“買漲不買跌”的特征,與金價的負相關并不算強烈,反而有些正相關的趨勢。

同時,黃金飾品在全球范圍內最大的需求端來源于印度和中國,兩國合計貢獻了全球半數以上的金飾需求,這與兩國的文化習俗有關。其中,中國是全球金飾消費規模最大的國家,在2023年達到32%。因此黃金首飾市場的重心在亞洲乃至中國,其成本受到的金價波動主要來自上海黃金交易所的報價,而并非國際黃金的每日波動,這也是為何金飾店的每日金價,其波動方向與國際黃金價格并不完全相同的原因。

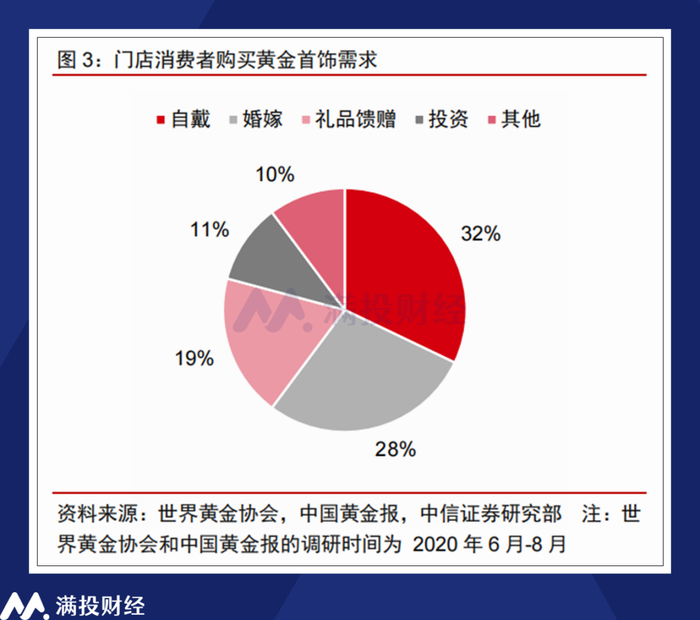

具體到細分需求上,根據2020年一份調研報告顯示,自戴+婚嫁需求是黃金珠寶門店消費的主要用途,結合后續的贈禮需求來看,合計占據了黃金飾品消費的79%,而投資屬性只占了10.6%。盡管是一份有些過期的數據,但足以論證黃金是一個以消費場景為主的市場。

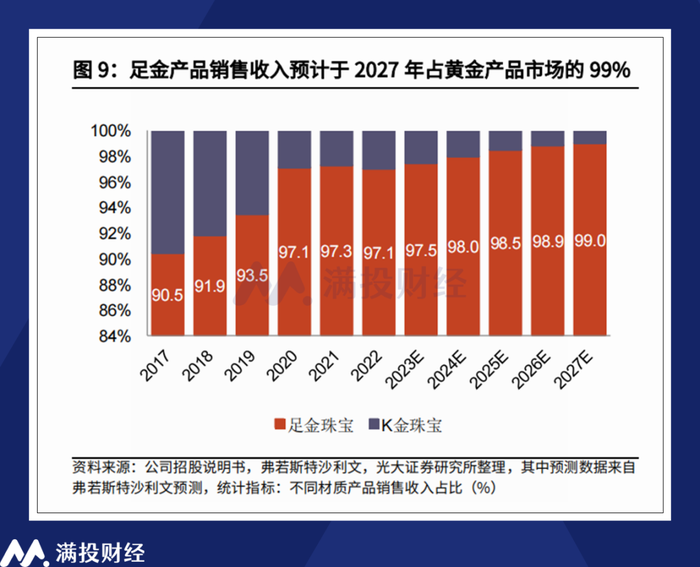

但另一方面來說,黃金的投資屬性對金飾的工藝種類產生了較大的影響。以2022年的數據為例,足金類產品的銷售常年維持在90%以上,且占比規模還在不斷提升。而在足金產品中,又以普貨黃金和古法金工藝為主。如果從單純的外形考慮的話,K金與硬金理應有更高的市場需求,而會產生這樣的情況,終究與足金“可回收”的特性脫不開干系。

從近五年的經濟趨勢來看,印度經濟和中國經濟均維持了高于世界平均水平的GDP增速,但中國因為制造業轉型的因素,存在一定的經濟增速放緩,消費意愿不足的情況,反映到金飾市場中則體現為增速下滑。但金價的高漲拉高了黃金首飾企業的利潤,或許這也是促使本次兩企業上市的動力。

02、兩條路線:走量的代銷與重質的品牌

若是簡單概括夢金園和老鋪黃金兩家企業的業務區別,那前者就好比是批量生產的服裝工廠,而后者則是知名的定制服裝品牌。

先從老鋪黃金說起,老鋪黃金算得上國內最早推廣“古法金”這一概念的黃金品牌。所謂古法金是中國傳統的黃金工藝,大致上是指通過手工方式制造黃金飾品,通過古法制作的金飾具有一定文化價值,算得上是一種“國潮”。若同樣以服裝舉例的話,老鋪黃金就好比以“手工制作服裝”為賣點的裁縫店,走的是金飾領域的“消費升級”。

以黃金飾品的銷售而言,其定價基本上都遵循克重金價+加工費的模式,因此以手工為賣點的古法金產品自然具有較高的手工費附加值。而在此基礎上,大多數金店還會結合其他珠寶,形成金鑲玉、金鑲鉆的產品,以此提升其產品附加值,老鋪黃金便是此道的先行者。

根據招股書顯示,截至2023年,老鋪黃金99%的產品為足金黃金/足金鑲嵌產品,銷售的產品中,單價大多都在1萬元以上,其中10000元-25000元區間的產品占比達到65%,而1萬元以下的黃金飾品所產生的收入僅占總額的10%左右。可以看出,公司明顯鎖定了中高端收入的客戶群體,而基本完全放棄了低端黃金飾品的市場。在產品銷售方面則大多依靠門店銷售。

而夢金園則似乎與老鋪黃金呈現出完全相反的方向,與其說夢金園是一家知名品牌,可能其作為“加工商”的名聲更為出名。在遞交招股書之前,夢金園在國內黃金市場就以黃金加工能力突出、黃金加工量位居全國前列而聞名。但在黃金銷售上,夢金園卻不怎么享受來自品牌的加成,而是以“走量”為主。

相較于專注門店經營的老鋪黃金,夢金園主要通過特許經營網絡,即加盟商和代理商進行黃金產品的銷售。截至2023年底,公司通過覆蓋1687名加盟商旗下的2817家加盟店,以及17個省級代理進行黃金銷售。這些加盟商通過一定價格從夢金園手中獲取黃金產品后,再通過自己的分銷渠道重新定價銷售。

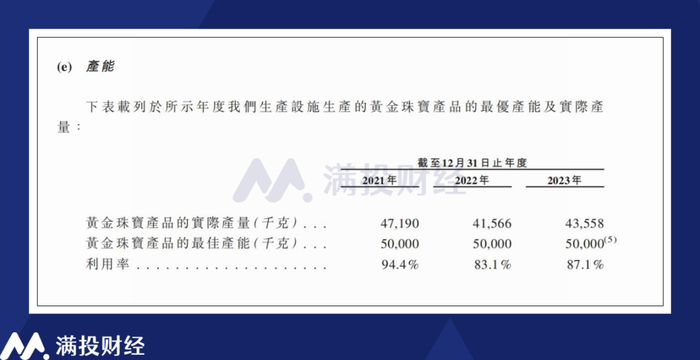

從產能端來看,專注黃金加工生產的夢金園在2023年產出的黃金飾品超過43558千克,而老鋪黃金則只有4181千克,其產能之差接近10倍,但若用黃金與營收計算每克黃金的收益的話,夢金園每銷售一克黃金產品能獲得的收入大概在458元,而對應的老鋪黃金的每克黃金收入則為760元。

直白地來說,夢金園的產品在銷售場景中很可能是“無牌”的黃金,其產品可能流轉于類似深圳水貝黃金市場這樣的場景中銷售,其定價往往不存在品牌溢價,且大多由銷售商來掌握。相較于直接面對消費者的其他品牌,夢金園的定位更接近對接零散小店的“黃金工廠”。

夢金園在黃金加工的工藝上絕不比老鋪黃金差,或者說憑自動化工藝的生產設施,夢金園的黃金飾品工藝在行業中具有一定的成本優勢。然而就黃金飾品來說,鮮有品牌方能夠通過黃金的工藝來形成壟斷性的優勢,更多情況下反而是品牌方根據產品定位,來選擇對應價位的工藝標準,實現產品與客群的匹配。

03、高毛利高營銷VS大體量穩經營

基于公司經營模式的迥異,其財報表現也會有明顯的分化,兩相對比之下則更為明顯,老鋪黃金和夢金園便是如此。

從收入端來看,夢金園的收入規模顯著高于老鋪黃金。不過得益于金價上漲,兩者的收入在2023年均迎來明顯提升,差距也有所縮小。但具體到毛利階段,兩者的地位則出現反轉。截至2023年時期,老鋪黃金實現的毛利已經超過了夢金園。

前文提到的單克黃金收入差距是導致毛利差距的主要原因。以千克成本計算(材料成本/產出黃金飾品重量),夢金園與老鋪黃金差距并不算大。但截至2023年,夢金園營收成本達到191.3億元,占收入比重達到94.7%,其毛利只有5.3%。而專注古法黃金、高單價金飾產品的老鋪黃金,其毛利率即使在整個珠寶行業中也稱得上名列前茅。

而在銷售成本之外,以品牌作為主要溢出價值,且主要銷售渠道依托線下門店的老鋪黃金,所需的營銷開支自然會比較重。截至2023年,老鋪貨黃金的銷售成本達到5.8億元,占收入比重達到18.2%,而與之對應的,依賴線下代理商的夢金園則幾乎不怎么需要營銷開支,其營銷費用占收入比重僅有1.3%。

在利潤端上,2023年老鋪黃金和夢金園分別實現凈利潤4.2億、2.3億,基本延續毛利變動的趨勢。值得一提的是,由于金飾企業和金價波動關聯性較強,兩家企業均對金價上漲/下降的情況做出了假設,并估算了可能對除稅前利潤的影響金額。老鋪黃金并未針對金價波動做出對沖設置,夢金園專門設置了黃金租賃以及黃金(T+D)的合約用來減輕黃金價格波動相關的風險,其利潤穩定性或更高。

需要注意的是,兩家公司在現金流方面都存在一些瑕疵。截至2023年,老鋪黃金經營所得現金流凈額為-2919.6萬元,主要受所得稅提升以及運營資金負向變動影響,盡管依靠融資現金流,年內現金流實現了1055.9萬元的正向增長,但年末現金及現金等價物僅有6983.8萬元,面對1.27億的一年內需償還銀行貸款或稍有不足。

而夢金園在2023年實現了2.29億元的經營性現金流,但年內的投資活動所用現金額和融資活動所用現金額覆蓋了這部分的增長值,導致其現金以及現金等價物較上一周期是下滑了的,截至2023年約為1.56億元。而截至2024年2月29日,公司至少有4.4億元的有息借款需要在一年內償還,其現金同樣不足以支撐償債。

不過從資產負債率角度來看,兩家公司的負債率都不算高。老鋪黃金僅為8.4%,而夢金園為41.1%,就算后續進一步舉債擴張,其資產負債的安全邊際依舊很高。在兩者的上市計劃中,募集資金也主要是用于擴張經營而并非償債。老鋪黃金依舊專注品牌經營,首要目標是開設新門店以及促進品牌國際化。而夢金園則進一步提升“量”的產能,募資主要用于升級生產設施以增強生產能力。

04、寫在最后

盡管前文將兩者對比對立,但從行業視角來看,這兩種路徑均是黃金飾品行業常見的經營模式。在已經實現上市的金飾企業中,也分別能找到與老鋪黃金、夢金園相似的企業。在筆者看來,兩種路徑各有自己的特色,夢金園與黃金行業整體的關聯度或更高,而老鋪黃金在品牌上的議價能力或許更強。其優劣與否,可能受投資者的投資目標與風格影響更重。