文|動脈網

粵港澳大灣區已成為全國三大醫療器械產業集群之一。

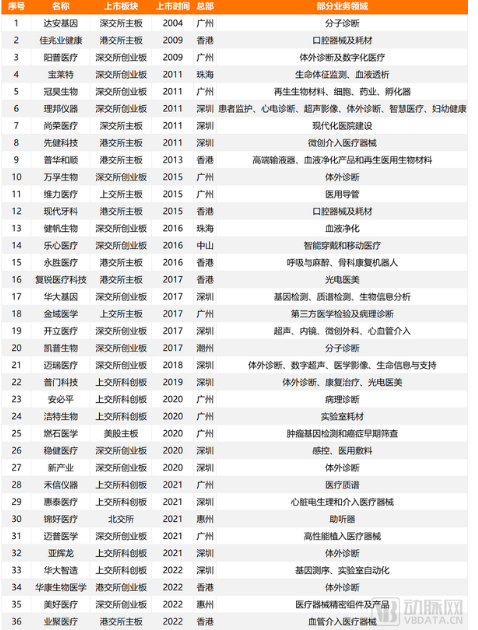

截至2023年12月31日,全國醫療器械上市企業數量達到172家。其中有36席來自粵港澳大灣區,占全國醫療器械上市企業總量的20.93%。

此外,來自廣州的撥康視云、深圳的墾拓流體、達科為,汕頭超聲、珠海科域生物等醫療器械企業正在排隊等待IPO,粵港澳大灣區醫療器械上市企業有望突破40大關。

放眼望去,粵港澳大灣區醫療器械上市公司蔚然成蔭。這里孕育了達安基因、邁瑞醫療、華大基因、邁普醫學、理邦儀器、新產業等一大批國內外知名醫療器械上市企業,匯聚了8000多家醫療器械細分領域創新企業。

一級市場端,2024年一季度,柏視醫療、瑞派醫療、宏濟醫療、深研生物、微光醫療、巧捷力醫療等10余家企業相繼完成大額融資,吸引啟明創投、同創偉業、達晨財智等20多家知名投資機構前來投資。

這片土地,正源源不斷上演醫療器械創業創奇。

五分之一的中國醫療器械上市公司在這里

粵港澳大灣區是由香港、澳門兩個特別行政區和廣東省9個珠江三角洲城市組成的城市群。2019年2月18日,國家印發《粵港澳大灣區發展規劃綱要》,正式將粵港澳大灣區作為國家戰略。《綱要》提出粵港澳大灣區將重點建設“健康灣區”。而醫療器械是建設“健康灣區”的重要基礎與技術支持。

上市公司是評價區域產業集群的重要指標。在全國172家醫療器械上市企業中,有五分之一來自粵港澳大灣區。

首先看上市時間,大灣區醫械上市企業IPO節奏基本與我國醫械行業整體同步,可劃分為三個階段:2009年前,僅有達安基因成功上市;自2009年創業板正式推出后,每年皆有企業IPO,在2011年有6家企業登陸深交所;第三階段為2018年開始,資本市場注冊制改革拉開帷幕,醫療器械企業上市活躍度顯著上升;進入2020年后,疫情推動體外診斷行業快速發展,在2020-2022年誕生的14個IPO里,超過一半為體外診斷企業。

然后看產品細分領域,在36家醫療器械上市企業中,有17家企業業務包含體外診斷。

大灣區依托豐富和成熟的工業供應鏈體系,在體外診斷行業已經有了很好的產業基礎,成就了以達安基因、邁瑞醫療、新產業、亞輝龍、華大基因、理邦儀器為代表的一大批IVD企業,并依托這些龍頭企業的人才、供應鏈優勢,逐步形成完整的體外診斷產業鏈。

此外,基于廣東省深厚的電子產業基礎,影像診斷、臨床器械、微創外科手術器械、內窺鏡設備、血液凈化等賽道均有細分龍頭。

再看區域分布,粵港澳大灣區醫療器械產業總體呈現以香港、澳門、廣州、深圳四大中心城市作為區域發展的核心引擎,輻射帶動周邊區域發展。將三個中心城市醫療健康產業拆分來看,會發現存在著互補協同的關系。

廣州和深圳是廣東省兩個核心醫療器械產業集聚區,基于不同的城市內在產業基礎,呈現出了不同的發展方向。

廣州依托發達的醫療資源和貿易體系,出口業務起步早,早期以醫療耗材為主,隨著利好政策、本土龍頭企業帶動等因素,開始重點布局高端醫療器械產業,培育了達安基因、萬孚生物、金域醫學、維力醫療、邁普醫學等為代表的醫療器械特色企業集群,在體外診斷和臨床器械領域形成明顯優勢。

深圳作為改革開放的前沿陣地,機電一體化產業發達集聚程度高,建立了一條從上游原材料供應鏈、中游產品研發與制造,以及下游外貿出口的研產銷鏈條。在市場需求的推動下,深圳的先行者開始轉型做技術基底同為電子機械技術的醫療器械,走出了邁瑞醫療、開立醫療、先健科技、理邦儀器等一大批龍頭企業,集中發展醫療電子設備和醫療影像設備。

將視角擴大到廣東省,醫療器械產業以廣州、深圳為中心向周邊城市輻射。需要注意的是,珠海、佛山、惠州、中山等周邊城市也會根據不同的區位、人才、科研實力等更側重單一細分領域,錯位發展。如佛山市有意發展口腔器械產業,斥巨資打造華南(國際)口腔醫療器材產業城,夯實佛山市特色產業的基礎。

在36個醫械上市席位中,總部位于香港的醫療上市企業也有7家,業務范圍主要針對消費醫療市場,如口腔器械、美容醫療設備及耗材等。

最后聚焦到上市板塊,深交所、上交所、港交所上市企業數量分別為17家、11家和8家。2020年以前,創業板上市是醫療器械IPO的主要渠道,有15家深交所上市企業皆是在2020年前完成上市。上交所科創板“第五套上市標準”和港交所“18A上市規則”推出后,醫療器械企業得到了更多包容性制度支持,在科創板和港交所上市的醫療器械企業數量增多。

坐擁8400多家醫療器械企業,“梯次培育”千億產業集群

2024年,醫療投資環境稍冷,但大灣區醫械企業依然融資頻頻。動脈網不完全統計,截至2024年4月,大灣區在醫療器械領域完成13起融資,集中在醫學成像、微創手術器械等領域,與前文提到的深圳優勢領域相符。

從投資機構組成來看,國資參與度較高。自2023年開始,“國資”高頻出手。根據動脈網的觀察,國資傾向于投小投早投創新,同時兼顧中后期醫療項目;聚焦影像設備、AI醫療、醫療機器人等前沿領域,并會基于當地產業優勢,布局上下游,以搭建區域完整產業鏈。

目前,粵港澳大灣區的醫療器械上市公司,一方面激活了大灣區的經濟,同時也為更多醫療器械創新企業提供了創業及發展的土壤,加速了醫療器械產業鏈的完善。這也貼合了大灣區實施的醫療器械企業梯次培育策略。

■ 龍頭企業瞄準產業鏈關鍵環節,為產業集群建立頂層優勢

在龍頭企業引領上,政府鼓勵龍頭企業瞄準產業鏈關鍵環節和核心技術,開展合資合作、兼并重組,整合資源、優勢互補,強化品牌培育,不斷提升核心競爭力和行業帶動力。

首先,經濟的發展刺激并購市場不斷擴大,通過并購整合與行業重組,企業可占有更多的市場資源,從而創造更大的市場價值。

2024年1月,邁瑞醫療斥資66.5億元拿下科創板公司惠泰醫療的控制權。通過此次合作,邁瑞醫療快速切入電生理等心血管耗材市場;惠泰醫療的產品性能與相對較弱的國外市場布局也將得到大幅提升。

這起收購是深圳兩大本土創新力量的強強聯合。二者的結合,將壯大深圳的醫械力量,加快建設深圳成為全球知名的高端醫療器械研發中心。

在前文提到的36家醫械上市企業中,還有佳兆業集團收購口腔器械耗材龍頭美加醫學,切入大健康領域;普華和順收購高端輸液器企業伏爾特、國產血液透析耗材領先企業睿健醫療、再生材料創新企業瑞健高科和民營醫療產業園等,完成四大業務體系的搭建;復瑞醫療科技以3.12億元收購復星牙科,加快數字化布局;寶萊特收購君康醫療,與原有業務協同等。

其次,對創新技術的不懈追求是決定一個產業集群能否走遠、持續保有市場競爭力的關鍵。

創新醫療器械在一定程度上體現了區域的技術水平。截至2023年,國家藥監局共批準251個創新醫療器械產品,其中廣東共有36項創新醫療器械產品上市,全國排名第四。

醫械上市企業也在加大研發投入,持續加高護城河。如邁瑞醫療2023年前三季度,研發費用達28.11億元,接近2022年全年投入水平;先健科技在2023年投入29.79億元加大研發和創新力度,達安基因2023年研發投入占總營業收入的44.9%。

■ 中小型企業走“專精特新”發展道路,為產業集群打牢底層基礎

在中小企業成長上,政府引導醫療器械中小型企業以臨床價值為導向,專注關鍵核心技術,提升創新能力和市場占有率,走“專精特新”發展道路。

專精特新“小巨人”企業是專精特新中小企業中的佼佼者,代表著生產技術或工藝國際領先,單項產品市場占有率位居全球前列。截至2023年底,廣東省共有80家以醫療器械為主營業務的專精特新“小巨人”企業,居全國首位,其中2023年新增36家企業。

醫療器械注冊證也是衡量醫療器械企業研發能力的重要標準。根據《廣東省醫療器械產業發展報告(2023)》,截至2024年1月,廣東省產品注冊總數達到19690件、備案總數22873件,分別占全國總數的14.7%、12.3%。在2023年,廣東省共注冊三類醫療器械379項,占全國(2706項)的14%。大灣區也在以各種優惠政策鼓勵企業創新。如廣州市對取得二、三類醫療器械產品首次注冊證書的企業進行最高500萬元補助。

■ “以大帶小”,建設先進制造業集群

在先進制造業集群建設上,政府部門提出,提升龍頭骨干企業帶動作用,扶持集群促進機構,大力推進“深廣高端醫療器械”國家級先進制造業集群建設。

這些抓住先機的企業發展為龍頭企業后,對上下游產業鏈的需求會帶動其他中小企業成長;成熟的企業體系又也會為市場培養大量創新創業人才。如被譽為“黃埔軍校”的深圳安科、華大基因就培養了很多高端醫療器械設備的領軍人物。

大灣區已經形成了具有競爭力的醫療器械產業鏈。根據藥智醫械數據,截至2023年8月,廣東醫療器械生產企業數量在全國排名第一,有8493家醫療器械生產企業;二、三類醫療器械經營企業2.86萬家,研發、生產、經營水平均居全國前列。

這些企業大多分布在經濟發展較好、制造業發達的大灣區核心地區,如廣州科學城和中新知識城、深圳市南山區和坪山區、中山市國家健康科技產業基地、東莞松山湖、中國醫療器械(三水)產業基地等幾大醫療器械產業聚集區。

2019年,粵港澳大灣區醫療器械產業總產值超1250億元,占全國醫療器械產業總產值16.67%,居全國第一。

粵港澳、長三角、京津冀“三足鼎立”,中部地區開始承接產業外溢

粵港澳大灣區在醫療器械產業的顯著成果,得益于區域成熟的市場環境和經濟水平,也與政策支持、金融支持、產業基礎等因素密不可分。

大灣區作為改革開放的前沿陣地,具有明顯的外向型經濟特征。2023年,大灣區內地九市進出口總值達7.95億元,占全國總量的19%。國際市場也是廣東省醫療器械產業的主要目標市場。從區域內上市醫械企業來看,依靠天然的地理優勢和華南地區傳統的出海觀念,大灣區醫械上市企業在商業全球化落地上表現顯著。如邁瑞醫療2023上半年營收184.76億元,境外銷售收入占比達到40%;新產業生物2023年海外業務營收就有13.21億元,同比增長36.23%,增速超過同年營收。

在產業環境上,政府提供主動型服務,配置齊全的創新創業公共資源要素,如平臺載體、政策環境等。落戶廣州國際生物島的粵港澳大灣區高性能醫療器械創新中心,正建立涵蓋基礎研究、應用基礎研究、產業轉化、注冊審批的一體化創新聯合體。在產業結構上,港澳地區醫療服務高度發達,珠三角九市制造業基礎雄厚,廣東省制造業基礎雄厚,具備明顯的區域協同互補優勢。

針對產業發展所需的資本要素,上世紀90年代誕生的深創投、深圳高新投、松禾資本,以及21世紀初成立的達晨財智、東方富海、同創偉業、分享投資、基石資本等優秀的本土投資機構已經成為了中國創投界的領跑者,創造了百余個醫療健康領域的明星投資案例。大灣區設立了千億級科創產業投資基金,再加上活躍度極高的民間資本,該區域的資本加持力度和市場空間非常可觀。

極為豐富的臨床資源和科研力量,也足以證明大灣區有足夠的臨床和技術背景來支持、培養新技術的落地。大灣區擁有百余家三甲醫院、香港嚴謹健全的醫療管理體系和護理隊伍、澳門精細化程度高的社區醫療服務,以及中山大學、華南理工、南方醫科大、廣州醫科大等一批具有影響力的高等院校。

此外,一批具有影響力的科研院所、醫院、檢驗機構等應用端,在醫療器械的創新、轉化、制造和商貿等方面具備堅實基礎。中科院深圳先進院在生命健康、醫療器械、生物醫藥、電子材料、海洋科技、人工智能與機器人等六大重點領域優化布局。另外,截至2020年底,大灣區有181家動物實驗機構、90家臨床試驗機構和33家醫療器械檢測機構等。

基于此,大灣區也成為了眾多優質醫療器械項目落地和海外人才資源流動的首選之地。隨著我國醫療器械產業的發展,全國已形成粵港澳、長三角、京津環渤海三大醫療器械產業集群,三大區域醫療器械總產值和總銷售額占全國總量的80%以上,并呈現出不同的地域特點,如長三角是以上海高精尖醫療器械為引領,江蘇和浙江一次性醫療器械和醫用耗材特色產業集聚;京津環渤海則以北京為核心,在MRI、數字超聲、加速器、計算機導航定位醫用設備等數字化醫療設備具有優勢集群。

此外,以河南、湖北為代表的中部地區正在承接三大集聚區的產業外溢,且已具備一定整體規模優勢。河南的醫用衛材和康復設備優勢突出,在長垣有全國最大的衛生材料生產基地、鄭州也是全國最大的體外診斷產品生產基地等;再看湖北,是中國激光產業和病理設備的發源地,仙桃和枝江在醫療防護用品和醫用敷料領域占有領先地位。

近身肉搏,競爭難免。地方發展醫療器械產業集群,要充分理解當地現有產業鏈優劣勢,與醫療產業深度融合,最終轉化為差異化核心競爭力。國內醫療器械發展之路道阻且長,如何突出重圍,需要產業各方持續探索。