開年以來,不少投資機構正在改變投資策略。

“今年,我們會爭取最大努力投到細分賽道的第一名。”動脈網近期在與眾多醫療VC接觸的過程中,已有不少投資機構明確表達這一觀點。

與醫療創投市場烈火烹油的2020年、2021年相比,當下機構們對絕對頭部企業極度渴望。而在此前,投資機構們會優先押注前三名,若競爭激烈,實在搶不到份額,第四、第五也可以考慮。

高特佳投資副總經理王海蛟在今年年初接受《IPO早知道》訪談時就提到,對于成熟型的賽道,爭取要投到規模上的第一名;其次,如果賽道尚在成長發展過程中,大多會選擇投技術上的第一或唯一。

“在眼下的市場環境里,資源都在向最頭部的企業聚集,如果估值不是很夸張,細分賽道第一名跑出來的機會最大,第二名如果跟第一名有一定差異化,也可以考慮。但第三名及以后的企業幾乎沒戲。”醫療行業投資人楊峻豪告訴動脈網,“以前有些大基金傾向一口氣砸向一個細分賽道的前幾名,這種用‘機關槍掃射’方法投資的時代一去不復返。寒冬之下,投資人必須提高每一顆子彈的命中率。”

面對投資策略的輪轉,醫療創投行業將發生怎樣的邏輯演變?

現狀:集中火力,投向“細分賽道第一”

一種巨大的壓力正在投資機構中蔓延。

“目前市場面臨高流動性壓力,眾多投資機構都遭遇募資與退出窘境,以及LP對投資回報率的拷問。”醫療行業投資人楊峻豪告訴動脈網。

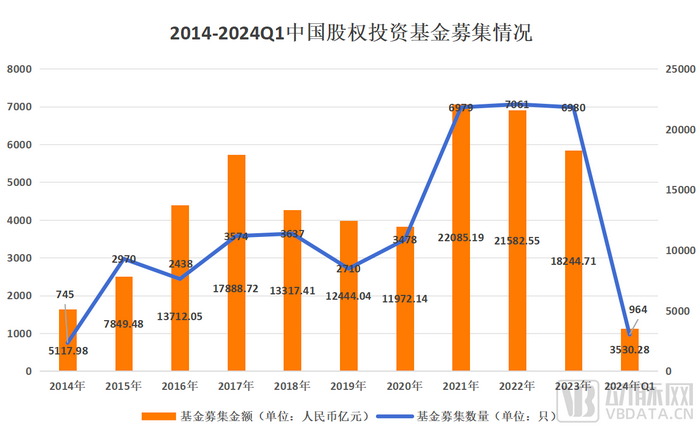

比如募資節奏放緩,清科研究中心的數據顯示,2024 年第一季度中國新募集基金數量和規模分別為964只、3530.28億元,同比下降43.9%、5%,延續下降勢態。

數據來源:清科研究中心 動脈網制圖

又比如退出端,北京基金小鎮研究院近期發布的創投領域退出研究報告顯示,2023年一級市場退出交易活躍度進一步下降,前三季度中國股權投資市場共發生2251筆退出案例,同比下降35.8%。

“在這種時候,整個VC行業想要押注絕對頭部企業的想法越來越強烈,它們既有比較確定的可落地預期,能實現更快退出,也對當期基金具有極高的背書價值。”楊峻豪補充道,“據我們觀察,在生物醫藥整個大的領域,絕對頭部企業的估值溢價非常高。這造成的現象是,一旦一家企業處在某個細分賽道的第一名,它的估值往往比排在后面所有的企業都高。”

在一次行業化會議上,某投資集團主管合伙人也表達了類似觀點,他認為,醫藥行業有四五十個細分賽道,每個賽道里面的一些龍頭企業都有估值溢價,但是如果不是頭部企業,估值就會折價。

基于上述原因,越來越多的醫療投資人比以前更為關注和尋找細分賽道排第一名的企業,并為此付出更為高昂的投資成本。一家FA的合伙人表示,為了搶到某家在細胞與基因治療(CGT)領域工藝設計方向最靠前的企業,四家知名機構反復抬高估值,“火力全開”。

“醫療創新企業的成長性和稀缺性是目前投資的核心,只要企業的技術足夠領先、市場天花板夠高和盈利能力強勁,價值一定會得到體現,時間會證明這類企業的高估值是合理的。”醫療行業投資人楊峻豪表示。

一位醫療投資人也提到,投資最重要的就是投出絕對頭部,錯過一個潛在巨頭企業的風險,比投錯100個公司的風險要大得多。

可見,“投細分賽道第一”的思路暗合了當下醫療創投行業面臨的現實情況。

追問:如何判斷并投資“細分賽道第一”?

如前文所述,于VC/PE而言,當下有投資“細分賽道第一”的必要性和緊迫性。但問題在于,從實操角度看,怎么判斷標的企業在所處細分賽道有一席之地?以及該企業排名第一呢?

在動脈網就該問題向眾多投資機構詢問時,不少醫療投資人質疑“投第一”的標準是否可靠,對落地的難度表達了好奇;而另一面,一些醫療投資人也給出了自己“投第一”的思考邏輯,和一些機構的認知與方法論。由于部分信息涉及機構們的核心戰略,本文在闡述過程中會有所簡化。

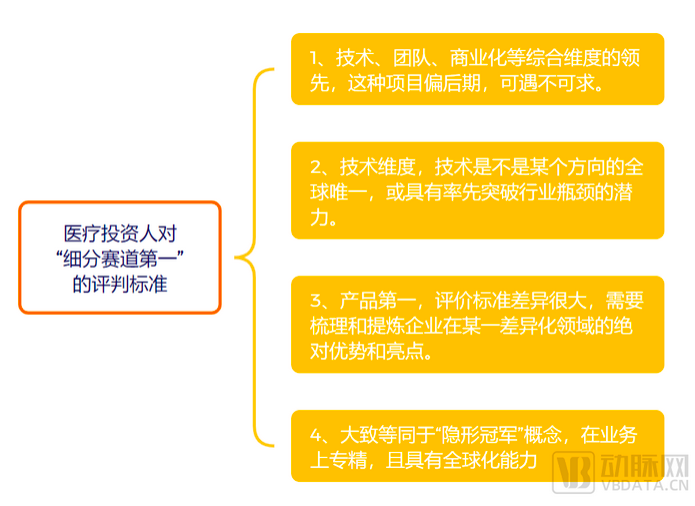

首先,在一些投資機構的邏輯里,最好的“第一”是企業在技術、團隊、商業化等綜合維度的領先,但這樣的企業可遇不可求,且往往企業要到發展的后期才能達到,特別是已經在市占率上有數據支撐。不過,這個時候標的企業的估值已經非常高,大多數機構已經難以入局。

所以,“第一”的標準更多的還是落在中早期企業,且是某個維度的“第一”,比如技術、產品或團隊,而不是綜合維度的“第一。”

在動脈網的調研過程中,機構們談得最多,且爭議最小的維度就是技術標準:在當下的階段,醫療創新企業的技術夠不夠硬,是不是某個方向的全球唯一,或具有率先突破行業瓶頸的潛力。

“其實,國內很多標榜自己技術原創的企業,我們都會在全球去溯源,發現很多技術并沒有那么硬核,也不在行業處于領先。”醫療行業投資人楊峻豪表示,以技術為標準去觀察醫療初創企業對投資人自身的能力要求特別高,既需要懂技術的細節,也需要對產業發展的周期有一定判斷。

那如何找到“技術維度第一”的企業?機構們普遍認為最高效的方法是去高校和科研院所。

一位醫療投資人告訴動脈網,在此前他們判斷醫療AI即將火熱的時候,其所在機構就把國際AI醫療的人才榜單和這一領域有深厚積淀的高校院所一一羅列,并把每個科學家和其所專注的技術方向標注出來,有獨創技術優勢的人才會優先拜訪,并為他們所參與的企業投資,或為暫時還沒有創辦企業的科學家提供創業所需的資金。

除此之外,部分機構會專門去搜索潛藏在水下的具有原創技術的企業,以及對近兩年獲得過種子輪/天使輪的醫療企業拉出名單,去觀察這些企業在技術上的進展,一旦發現有所突破,特別是領先行業的突破,就會立刻跟進,以便在這類企業要進行新一輪融資時拿到份額。

在技術之后,“產品第一”是更多機構關注的焦點,但“如何評價產品第一”是很難的問題,在這一點上絕大多數機構意見不一。

有機構認為,產品的獲證進度(如拿證最快)或臨床效果表現(顯著優于其他)是參考標準;亦有機構表示,產品要是面向某特定人群的第一款藥/療法,在商業化上真正滿足未被滿足的臨床需求,處在藍海市場;還有機構從產品力的維度,綜合分析產品在市場中的競爭力……

不難發現,要在產品維度達成共識是一件非常困難的事。“對投資人而言,是否要達成一個統一的評價標準其實并不重要,最主要的是梳理和提煉出企業在某一差異化領域的絕對優勢和亮點。”上述FA合伙人向動脈網總結,“這就像很多醫療企業上市之前,會盡量強調其所在市場的獨特性,以及該企業所做業務的創新性。于是市場才出現某某細分領域第一股,某某細分市場第一。”

她以時下大熱的減肥賽道舉例,就可以劃分出“減肥藥第一股”“減肥管理第一股”“減肥器械第一股”等差異化優勢,也可以加上更細分的定語,比如“專注成人減肥的減肥藥第一股”“專注兒童減肥的健康管理第一股”等。也就是說,錨定一個細分市場,給出真正創新的產品/解決方案,并處于絕對領先,就是投資機構當下喜愛的標的。

動脈網制圖

另外,一些醫療投資人認為,“細分賽道第一”在標準上也可以與此前創投界常說的隱形冠軍的概念掛鉤。根據德國知名作家赫爾曼·西蒙在《隱形冠軍:未來全球化的先鋒》一書中的定義,隱形冠軍是不為公眾所熟知,卻在某個細分行業或市場占據領先地位,具有明確的戰略定位,并擁有核心競爭力,其產品、服務難以被超越和模仿的企業。這些企業在產業鏈(更多是上游)上或細分領域排名世界前列乃至第一。

赫爾曼·西蒙認為,唯有專精才能躋身世界一流水平,但專精使得市場變小,企業就需要通過全球化使市場變大。借助全球化,小眾市場也可以讓中型公司發展到很可觀的規模。這些是“隱形冠軍”最重要的指導方針,也是不少投資機構觀察標的企業是否為細分賽道絕對頭部的標準。

在書中,提到了諸多隱形冠軍企業,例如呼吸機的制造商Drager、血透產品的制造商費森尤斯、手術定位導航軟件博醫為、假肢矯形公司奧托博克,以及提供醫療救援服務的新加坡企業International SOS。

除醫療投資人積極發掘隱形冠軍外,行業參與各方也在尋找能代表中國乃至全球醫療健康產業具有技術先進性、國產替代性高、滿足臨床未滿足需求、具有全球競爭力、行業引領效應突出的醫療健康創新產品和創新解決方案,及其背后的創新企業。

比如在近期舉辦的第八屆未來醫療生態展會上,“醫療健康產業創新力產品榜”首次面向產業發布,200款具有代表性的創新醫療產品及解決方案引起行業關注,其中高達80%的產品和解決方案屬于全球首發/首創醫療產品。

無論是投資人瞄準絕對頭部,還是上述行業動作,都使真正具有原始創新力的高潛力項目有更多展示自己的機會,也讓整個產業得以看到它們。

當然,在行業急遽變化的過程中,將火力更為集中地投向“細分賽道第一”,也是醫療投資人不得不做出的抉擇——盡管具有爭議和落地標準的模糊,但絕對頭部企業的放大效應(無論對基金的背書,還是退出的回報概率)十分明顯,VC/PE需要在基金里放入這樣的標的。

而這,最終會反饋到一級市場的投資生態中,導致馬太效應愈演愈烈。

連鎖反應:行業分化加劇,醫療創始人不能只盯著融資

當醫療投資人越來越關注絕對頭部企業時,資金勢必朝著它們集中,而使更多腰尾部企業的融資變得更加困難。

以創新藥為例,一些投資人預測,在接下來3年內,將有一半的創新藥企會隨著這波創投浪潮的退潮而消失。其中,絕大多數都是各個細分領域的腰尾部企業——融資不暢會加速這一進程,使得行業分化加劇。

這個時候,身處大浪潮中的醫療創始人不能只盯著融資續命,還要關注并修正企業的定位,并判斷未來的結局和思考應對策略。

“我們常給被投企業講,換個‘活法’與找個體面的‘死法’都很重要。”醫療行業投資人楊峻豪告訴動脈網,這幾年醫療創新企業倒閉速度在加快,這是行業正常的新陳代謝,所以要么想盡辦法從腰尾部快速擠進頭部,要么找到自己核心優勢,換個差異化的細分賽道,不然就要接受被并購,或被淘汰。

比如一些創新藥企,如果本身定位在一些前沿技術領域,臨床一期數據出來后,企業商業化進展跟不上,就可以開始和大的MNC(跨國公司)接觸,一旦臨床二期數據不錯,就直接賣給MNC,而不一定非要選擇再融資或獨立上市。

需要注意的是,企業資產的內在質量和其對并購公司的戰略價值是決定并購能否成功落地的關鍵因素。所以醫療創始人不能只思考“賣與不賣”的問題,還是要回到企業自身價值上。

以今年開年后眼科行業最大的并購案為例,蔡司醫療并購荷蘭眼科DORC,核心在于荷蘭眼科DORC在超乳玻切一體機賽道占據領先位置,且與蔡司的眼科設備生態具有戰略互補性。

不過,能夠以并購方式退出的項目終究是少數,大部分項目還是會被直接淘汰掉。動脈網在近 期發布的文章 指出,由于生物醫藥行業的特殊性,使創業者相比其他賽道有 更多道德感與責任感的壓力。所以在艱難條件下苦心經營仍遭遇生存問題的公司與創始人,實在不應該被過分指責。

正如硬幣的兩面,行業分化確實給不少醫療創業者帶來了挑戰,但一個巨大的機會也浮現——隨著更多的資金、資源涌向真正創新且持續領先的公司,它們將迎來更大成長。

這個過程中,難免有挑戰、有陣痛,但狂沙吹盡后,整個醫療創新行業勢必淘到真金,并走向更為良性、健康的發展道路。