文|創業最前線 段楠楠

編輯|馮羽

美編|倩倩

審核|頌文

曾連續多年提出千億產值目標的金發科技未曾料到,公司會連續多個季度遭遇歸母凈利潤下滑的局面。

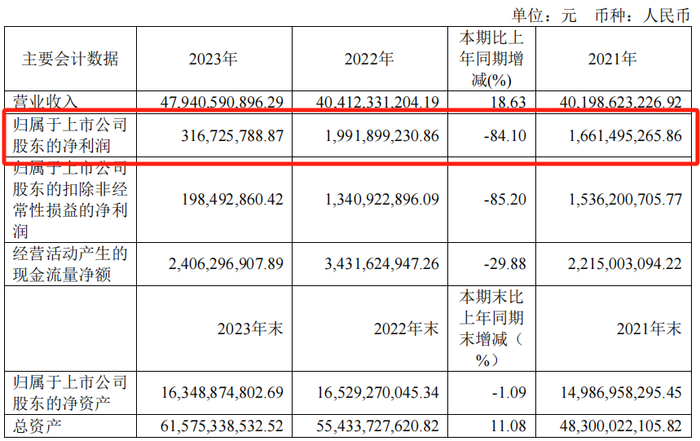

數據顯示,2023年金發科技實現歸母凈利潤3.17億元,同比下降84.10%。2024年一季度,金發科技實現歸母凈利潤1.04億元,同比再度下滑65.33%。

作為全球高分子材料龍頭企業,2020年由于口罩原材料短缺,金發科技相關產品價格暴漲,歸母凈利潤一度突破40億元。此后兩年,雖然金發科技業績略有下滑,但歸母凈利潤依然維持在15億元以上。

2023年及2024年一季度,金發科技盈利能力為何突然下滑?此外,公司實控人袁志敏及前妻熊海濤女士近幾年風波不斷,是否會影響到公司日常經營?

1、歸母凈利潤連續大跌,醫療健康產品賣不動

公開資料顯示,金發科技成立于1993年。據悉,金發科技創始人、董事長袁志敏是北京理工大學第一批阻燃材料研究生之一。

1993年,袁志敏帶著2萬元啟動資金,與合伙人共同創立金發科技。成立初期,金發科技主要從事阻燃材料的研發和生產。

經過多年發展,金發科技在阻燃材料領域已經擁有一席之地。巔峰時期,國內彩電90%以上的阻燃材料由金發科技提供。

21世紀初,中國成功加入WTO,汽車行業蓬勃發展。金發科技開始切入汽車領域,公司研發的高分子材料受到汽車廠商青睞。此后,金發科技又陸續研發出航空航天、新基建、特高壓、新能源等行業所需的高分子材料。

由于業務發展較為順利,金發科技2004年順利在上交所主板上市,此后多年公司一直穩步發展。2020年,由于疫情暴發,公司生產的熔噴布、口罩、丁腈手套供不應求,金發科技業績迎來爆發式增長。

2020年,金發科技實現營收350.6億元,同比增長19.72%,實現歸母凈利潤45.88億元,同比增長268.64%。

此后兩年,由于相關產品價格下降,金發科技歸母凈利潤出現回調。2021年、2022年金發科技歸母凈利潤分別為16.61億元、19.92億元。

值得注意的是,雖然2021年、2022年金發科技歸母凈利潤較2020年出現下滑,但相較于2019年以前仍取得不錯的增長。

這種情況在2023年被打破,2023年,金發科技實現歸母凈利潤3.17億元,同比減少84.10%。

圖 / 2023年主要財務指標

對于公司歸母凈利潤下滑,金發科技表示,一是化工行業處于周期底部,市場行情低迷,且公司綠色石化板塊產品生產裝置建成投產,整體開工率不及預期,同時原材料成本及運營成本高。

二是由于市場環境發生變化,公司醫療健康產品市場開拓不及預期,產品毛利同比下降。

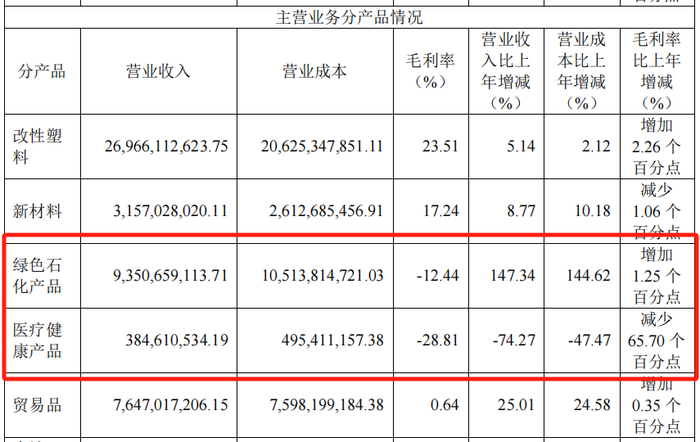

事實確實如此,從金發科技年報披露的信息來看,無論是綠色石化產品還是醫療健康產品,都處在虧損當中。

尤其是醫療健康產品,2022年該產品營收還有14.95億元,2023年下滑至3.85億元,降幅高達74.25%。同期,該產品毛利率從36.89%下降至-28.81%。

圖 / 2023年分產品收入明細

在綠色石化產品及醫療健康產品虧損影響下,金發科技2023年歸母凈利潤大幅下滑82.10%。

值得注意的是,2024年一季度,金發科技經營業績并未改善,公司實現歸母凈利潤1.04億元,同比再度下滑65.33%。至于金發科技業績何時復蘇,還需要時間給出答案。

2、現金流吃緊,舉債擴張后遺癥顯現

除經營業績下滑外,創業最前線還發現,龐大的債務以及捉襟見肘的現金流是金發科技面臨的另一大困境。

截至2024年3月31日,金發科技資產負債率高達71.09%,2020年公司資產負債率僅為53.73%。

金發科技資產負債率飆升與其頻繁對外擴張有很大關系。從業務來看,公司主營產品改性塑料、新材料、綠色化工均屬于新材料化工產品,金發科技也是不折不扣的新材料化工企業,該類型企業的特點便是重資產運營。

截至2023年底,金發科技固定資產和在建工程金額合計約為288億元,占公司總資產比例接近47%。

過去幾年,為了擴大經營規模,金發科技持續舉債擴產。2020年,金發科技有息負債僅為100億元出頭,2023年底,公司有息負債接近260億元。

舉債擴張的結果便是固定資產以及在建工程規模擴大。同期,金發科技固定資產和在建工程金額從120億元出頭增長至288億元左右。目前,金發科技仍有十多個在建工程,后續若要全部完工,所需資金或超過100億元。

不過從金發科技現金流以及負債狀況來看,想要籌集超100億元資金并不容易。截至2023年,金發科技貨幣資金為37.35億元,其中5.13億元為受限資金(抵押、質押或保證金)。這也意味著,公司能動用的資金僅為32億元左右。

值得注意的是,未來一年金發科技到期非流動負債便高達31.30億元。這也意味著,償還完這部分負債,金發科技貨幣資金將所剩無幾。

除此之外,金發科技短期借款還有57.28億元。以金發科技的資質,銀行大概率會重復續貸,公司債務違約風險較小。

但不可否認的是,金發科技現金流已經偏緊。由于公司資產負債率較高,想要大規模獲得銀行貸款并不容易。從現有貨幣資金以及公司負債情況來看,金發科技想要完成所有在建工程項目難度較大。

此外,由于負債規模較大,金發科技每年都需向銀行等金融機構支付巨額利息。2023年,金發科技財務費用便高達11.19億元,是公司同期歸母凈利潤的3.5倍。

同時,固定資產及在建工程每年都需要減值測試,2023年,金發科技僅固定資產及在建工程減值損失便超2.7億元,接近公司全年利潤。

對于金發科技而言,自身時運不濟,大規模擴張時,卻遭遇行業下行。金發科技將如何應對經營業績下滑,以及龐大的有息負債,仍需管理層費心經營。

3、實控人及其前妻風波不斷,公司股價跌超70%

不過從公司實控人及其前妻表現來看,外界恐怕很難相信金發科技管理層能有所作為。

2022年5月26日,金發科技公告稱,公司實際控制人、董事長袁志敏先生在2016年因內幕交易、泄露內幕信息行為,被深圳市公安局經濟犯罪偵查局立案調查,且被取保候審。目前袁志敏仍在正常履職。

據悉,金發科技在員工持股計劃消息敏感期間,袁志敏伙同他人買入金發科技股票,賬面獲利32.73萬元。此后被監管機構查明并處以罰款。

袁志敏因為該事項被取保候審,關于袁志敏取保候審情況,金發科技曾公開回復,具體事項以公司公告為準。截至目前,金發科技并未就袁志敏取保候審情況作出說明。

作為上市公司實際控制人,袁志敏本身資產十分豐厚。其持有金發科技19.11%股權,僅股權資產就高達數十億元。加之這么多年領取的分紅以及工資收入,袁志敏本人并不缺錢。

在擁有如此龐大的財富背景下,袁志敏還利用內幕交易獲取數十萬盈利,實屬不應該。至于袁志敏取保候審后續如何,需要靜待金發科技給出答案。

值得注意的是,金發科技董事、公司第二大股東、袁志敏前妻最近也是風波不斷。2024年1月16日,袁志敏前妻熊海濤實際控制的企業高盟新材發布公告稱,公司董事長曹學因涉嫌侵犯商業秘密罪,被公安機關立案調查并采取強制措施。

據悉,高盟新材第一大股東為高金技術產業集團有限公司。天眼查顯示,高金技術產業集團有限公司實際控制人為熊海濤,熊海濤也理所當然成為高盟新材實際控制人。

雖然泄露商業秘密罪與熊海濤本人并無關系,但其控制企業的董事長被采取強制措施,也讓人對其心生疑慮。

除高盟新材外,熊海濤還是上市公司東材科技實際控制人,目前,熊海濤也是金發科技第二大股東。不過,與袁志敏離婚后,熊海濤開始著手減少對金發科技的持股。

2019年年底,熊海濤還持有金發科技2.16億股,占公司總股本比例為8.40%。截至2024年3月31日,熊海濤持股下降至1.22億股,減少的股權由熊海濤轉讓給其一致行動人。根據金發科技表述,熊海濤持股減少,屬于內部股權轉讓,并不涉及向市場減持,熊海濤女士合計持股比例并未發生變化。

僅從資本市場的表現來看,金發科技實控人袁志敏并不能讓投資者十分放心。此外,由于熊海濤與袁志敏離婚,加之內部股權轉讓頻繁,后續不排除熊海濤有套現的可能性。在諸多不利因素影響下,金發科技股價較巔峰期跌超70%以上。

對于金發科技而言,瘋狂擴產導致資產負債率高企,現金流吃緊。在此背景下,又遭遇行業下行,公司經營業績下滑,而實控人及其前妻又陷入各類交易風波之中,未來金發科技會如何破局,創業最前線將持續保持關注。