界面新聞記者 | 牛其昌

一次性拋出53億元購買控股股東資產卻未設置業績承諾,上海機電(600835.SH)在被上交所一連串緊急問詢后,又被出具監管工作函。

5月16日晚間,上交所向上海機電下發監管工作函,督促公司加強投資者溝通,切實保障中小股東知情權,涉及對象包括上市公司、董事、監事、高級管理人員、控股股東及實際控制人。

就在同一日早些時候,上海機電專門就上述巨額關聯交易召開投資者溝通會,投資者在互動區紛紛發表質疑,上海機電對收購的必要性,為何未設置業績承諾及補償機制,是否存在利益輸送等問題“提前”作出回應。

巨額關聯交易引質疑

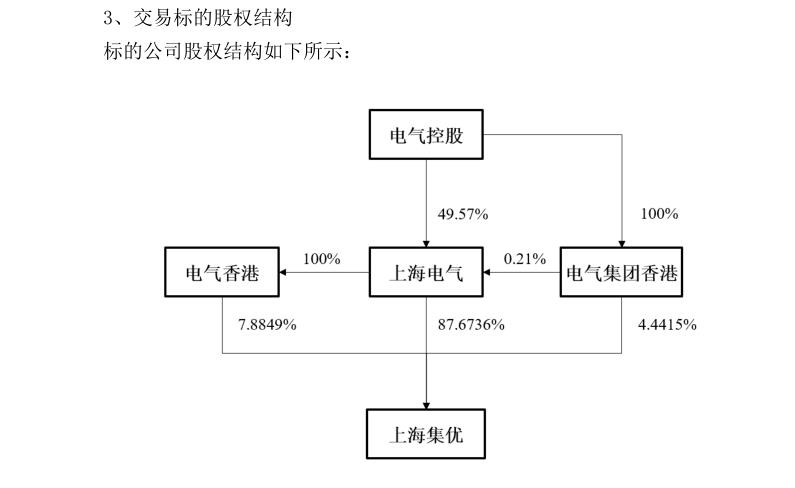

5月14日晚間,上海機電披露了一份關聯交易公告,公司擬以現金方式收購上海集優銘宇機械科技有限公司(下稱“上海集優”)100%股權,交易價格53.18億元,評估增值率22.31%。

從收購標的股權來看,截至目前,上海集優由上海機電的控股股東上海電氣集團股份有限公司(下稱“上海電氣”)持股87.6736%,另外兩家關聯方則分別持有上海集優7.8849%和4.4415%的股份。因此,本次交易構成關聯交易。

對此,上交所“火速”發函,要求上海機電說明交易的必要性,一次性向關聯方支付大額資金的原因和合理性;不設置業績承諾的原因;標的業績是否存在持續下滑風險。同時,是否存在利用關聯交易進行利益輸送的情形。

那么,上海機電此番為何打算耗費巨資,關聯收購上海集優這樣一家成立還不到4年的公司?

公告資料顯示,上海集優成立于2020年9月,是一家“專精特新”企業,注冊資本2.31億元。公司主要從事工業緊固件、汽車緊固件、工具、葉片與軸承等工業基礎件、關鍵零部件的研發、生產與銷售,其下屬各業務板塊亦深耕各細分領域。其中,下屬內德史羅夫公司擁有120多年歷史,是全球最大的汽車緊固件供應商之一。

在上海機電看來,本次交易完成后,憑借較為齊全的產品種類以及較大的經營規模,上海機電將成為全球最大的綜合性工業基礎件產業集團之一。尤其是在電梯業務內卷嚴重的情況下,有助于公司打造“第二主業”。

對此有投資者質疑,如此大手筆現金收購大股東另一家成立沒幾年的子公司,是否太過倉促?

5月16日下午,上海機電在投資者溝通會上回應稱,本次交易標的公司是2020年從香港聯交所私有化而來。但上海集優主要經營主體上海集優機械有限公司,成立于2005年,下屬各經營板塊均有悠久的經營歷史,最早可追溯至1922年。

談及此次收購上海集優的原因及必要性,上海機電再次強調,借助本次收購,將明確公司“專精特新”的產業平臺定位,打造“第二成長曲線”,進一步拓寬工業基礎件、關鍵零部件、子系統、機電一體化產品,充分發揮上市公司資本平臺屬性以及上海集優在工業基礎件、關鍵零部件領域的優勢地位。

另外值得一提的是,截至今年一季度末,公司賬上的貨幣資金128.22億元,且上海機電最新凈資產也不過是約136億元。收購完成后,剩余貨幣資金是否足夠用于公司日常經營?

對此,上海機電表示,上海機電母公司層面貨幣資金儲備充足,支付能力較強,不會因為支付本次交易對價而影響下屬各控股主體的日常經營活動,不會影響公司正常經營。

稱“不設業績承諾”不違規

對于此次關聯交易的定價,上海機電表示,標的交易金額約53億元,相較2023年末凈資產增值率約22%,該交易定價以獨立評估機構的出具的評估結果為依據,最終以經國資有權部門備案的評估值為準,具備合理性、公允性。

然而,相比此次關聯交易的必要性及定價,更讓投資者不解的是,如此巨額收購為何沒有設置任何業績承諾及補償條款?假如收購標的未來業績“變臉”,對上市公司來說無疑風險大增。

對此,上海機電僅僅表示,上海集優目前經營狀況良好,本次交易不構成上海機電重大資產重組,交易對方無須設置業績承諾。此外,不設置業績承諾,不存在違反相關法律法規的情形,不存在損害上市公司中小股東利益的情形,且本次交易不存在利益輸送情形。

從上海集優的經營狀況來看,2022年和2023年,公司分別實現營業收入89.8億元、95.85億元,分別實現歸母凈利潤3.49億元、2.37億元。也就是說,2023年標的公司出現“增收不增利”的情況。

對于2023年業績下滑,上海機電認為主要原因包括:受下游行業需求影響,工具和工業緊固件板塊收入規模下降,對上海集優當期凈利潤造成一定程度的影響;2023年匯兌收益金額較2022年有明顯降低;受境外“加息潮”影響,上海集優整體借款利息支出較2022年同期增加約8000萬元。

從盤面來看,截至5月17日收盤,上海機電下跌1.10%,收于13.47元/股。