文|市值觀察 小李飛刀

編輯|小市妹

5月12日,牧原股份因深交所發出問詢函而備受關注。但其股價非但未受影響,還繼續創下今年以來新高,較2月初漲幅超過30%。

拉長時間看,牧原展現了長期牛股特征,累計大漲超20倍,而同行豬企大多呈現周期波段特征,股價長期在底部掙扎。資本市場的異同表現深刻反映了牧原在成長性上與其他同行的顯著差距,其未來長期投資價值不容小覷。

01、隱形的高行業壁壘

A股市場中優秀的生意模式并不多。白酒最為典型,行業規模大、品牌壁壘高,誕生了茅五瀘這樣的超級牛股。養豬業同白酒行業類似,同樣具有高市場規模以及低成本養殖的高壁壘,亦是一門長坡厚雪的好生意,其中也誕生了牧原股份這樣的大牛股。

具體來講,養豬產業鏈上游包括飼料、獸藥、疫苗等,中游主要是養殖,下游則是屠宰及相關食品加工。據機構測算,整個產業鏈市場規模高達3萬億,其中養殖環節約占45%,即1.4萬億。相比之下,中國家電市場規模8000億,白酒6000億,乳制品4500億。

養豬這門生意,有兩大經營門檻。其一,養好豬難,即實現低成本要素。

養豬作為傳統產業,存在規模不經濟的行業痛點。當前,大多豬企采用“公司+農戶”的輕資產運營模式,但合作的養殖戶相當分散,防控非洲豬瘟在內的生豬疫病難度很大。此外,這些豬企亦沒有有利抓手去研發創新,去持續積累養豬技術,無法大幅降低養殖成本。因為低成本背后需要長期的技術加持,非一日之功。

正邦、天邦、傲農等豬企沒有逃脫規模不經濟的行業魔咒。過去幾年,它們在豬價高景氣周期大幅擴張產能,當行業回歸微利后,養殖成本居高不下,現金流持續流出最終導致了生存危機。

牧原自繁自養模式則實現了低成本高速擴張,突破了行業規模不經濟瓶頸,孕育著不錯的產業變革機會。要知道,白酒、乳制品、醬油行業在工業化之前都是小作坊經營,同樣是規模不經濟,但后來通過技術、工藝、品牌等多方面的沉淀與變革,變成了規模又經濟的行業,誕生了眾多大牛股。如今,中國還存在規模不經濟的行業,已經很少了,養豬算一個,因為有很強的行業痛點,但牧原率先走出來了。

不過,牧原自繁自養屬于重資產模式,且育種、飼料、豬舍、疫病防御等方面需要大量技術積累,其經營模式壁壘頗高。現在,“公司+農戶”豬企若想要切換成自繁自養模式,除非徹底清欄重建,但資金不允許,技術不允許,時間也不等人。

其二,大起大落的豬周期,導致企業經營難度頗高。這也會阻擋大量行業外資本介入養豬業,即便冒險進入也容易被市場淘汰。

2020年12月,新希望董事長劉永好在一次演講上透露:房地產轉行做養豬的,全國超過1000家。

很顯然,這些行業外資本是沖著非洲豬瘟導致的高豬價紅利,想殺進來撈一把快錢的。但萬萬沒有想到的是,豬價很快掉頭大跌,從2021年初的40元暴跌至當年10月的10.5元,發生了嚴重踩踏。伴隨著豬價各個擊破行業外養殖主體成本線,殘酷地將其淘汰出局。

一個偌大的養豬市場,行業內絕大多數玩家無法有效擴張產能,也很難切換養殖模式,而行業外資本又不敢輕易介入,那么作為行業老大的牧原,將會有足夠的市場空間去成長。

02、養殖成本領先之秘

在養豬業,由于終端豬肉價格基本一致,企業核心競爭力比拼的是養殖成本。誰的成本低,誰的護城河就寬,誰就能維持成長性,進而才會有長期投資價值。

牧原在業內做到了成本領先,是業績成長性的關鍵驅動力。這包含了三個維度,即豬效、人效、物效。

豬效主要包括豬舍、豬種、豬料、健康管理(疫病防御)、智能化等方面。其中,豬舍是提高生產成績的關鍵突破口。

750g日增重是牧原多年前無法突破的目標,而如今日增重已經高達800g,未來更是劍指1000g。這一指標非常關鍵,因為高日增重意味著高周轉率,不僅有助于攤薄每頭豬的固定資產折舊,還能提高每年的出欄批次,從而大幅提升養殖效益。

除此之外,牧原通過持續選育,大大提升種豬效能,產仔數從9頭多提升至12頭左右,年度進展4倍于發達國家。這些養殖成績的大幅提升,最重要的因素便是一個好豬舍,為豬群生長提供良好環境基礎。為此,牧原在豬舍方面下了血本。據此前公司披露,豬場設計人員高達674人,為豬舍服務的智能化方面研發人員2392人,技術人員4808人,近年來更是投入了上百億資金做研發和豬舍升級。

種豬方面,牧原通過多年選育技術積累,獨創了“二元輪回育種體系”,解決了發達國家卡種豬脖子的難題。最為關鍵的是,二元回交在縮短能繁周期、提高擴產靈活性上有很大優勢,且能夠適應低蛋白飼料,降低養殖成本。

牧原育種效率高、成本低,導致仔豬成本比行業水平低30%左右(據機構測算)。如此競爭力,牧原仔豬不但可以自育肥,還可以外賣,打造仔豬超級供應鏈。理論上,400萬頭能繁母豬,PSY25+,就可以向外供應1億頭仔豬了。

豬料方面,牧原研發了一套獨特的低豆粕日糧配方。2023年,牧原飼料中豆粕使用量僅5.7%,行業均值為13%,單這一項就有頭均15元的成本優勢。然而這樣一項關鍵的降本增效技術,牧原選擇無償對外公開。這無疑對養豬行業貢獻很大,體現了牧原作為龍頭企業的責任與使命。

智能化方面,牧原打造了一個基礎服務平臺,實現對豬舍采集信息的存儲、分析、管理,并能夠實現整個場區的飼喂、環控、巡檢、水務、清潔生產和電力系統等數據的互聯互通。據了解,目前牧原智能設備已經在生產推廣應用超過230萬套,涉及智能環控,智能飼喂、智能巡檢等多個應用場景。

人效方面,在牧原前期快速擴張期間,儲備了1億頭規模對應的員工,包括生產管理人員、獸醫、營養師、育種師等,人效發揮并不充分。未來,伴隨著智能化繼續推進,人效方面還有不小提升空間。

物效方面,牧原致力于節約水、空氣、能源等資源。比如,牧原就曾自己成立光伏公司,在養豬場鋪設光伏設備進行發電,以降低能源方面的成本;還有牧原自研無針注射,可以節省疫苗的使用。

可以預見,牧原將繼續在豬效、人效、物效方面發力,進一步降低養殖成本。未來,終極目標是趕上丹麥,實現每頭豬600元的降本空間。

03、價值低估亟待回歸

經過這些年的認知,資本市場早已意識到牧原與其他多數豬企不一樣,給予了不同的估值體系。

對于“公司+農戶”企業(如溫新正天),市場以大宗商品估值去對待。因為養殖成本偏高,利潤表現隨豬周期大幅波動,長期而言并沒有持續的自由現金流凈流入。因此,反應在股價上,便呈現了明顯的豬周期屬性。比如,溫氏股價2015年上市即巔峰,新希望現價較歷史高峰暴跌近80%,已經跌回發力生豬養殖的時候了。

對于牧原,市場給予的是成長股估值體系,同時伴有一定的周期屬性。一方面,出欄量持續安全擴張,從2014年192萬頭飆升至2023年的6382萬頭。另一方面,養殖成本不斷下移,毛利表現大幅優于同行。上市至今,牧原僅有2023年出現小幅虧損,其余年份均實現盈利。

未來,牧原還可以繼續向產業鏈終端延伸,通過養殖端的肉質安全、口味等差異化,形成自身的產品特色,進而靠品牌價值獲取合理穩定利潤。這一方面,牧原已經有所探索與涉獵。比如,在自己的電商平臺——聚愛優選售賣牧原品牌的豬肉。今年,牧原與鍋圈食匯合作,不僅計劃在河南建立豬肉食品園區,還意圖在未來3-5年內大幅增加投資,擴大火鍋、燒烤、預制菜食材產業規模。

等到未來靠品牌貢獻不錯利潤的時候,牧原將徹底告別周期性特征,華麗轉變為長期可預期的消費品估值。

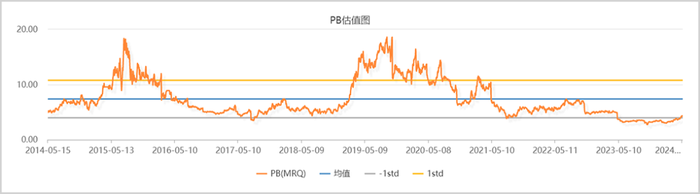

目前,牧原最新PB為4.24倍,處于2014年上市以來極低水平。從相對估值法來看,牧原長期價值被顯著低估了。

▲牧原PB走勢圖 來源:Chocie

從絕對估值法來看,牧原到底又值多少錢呢?

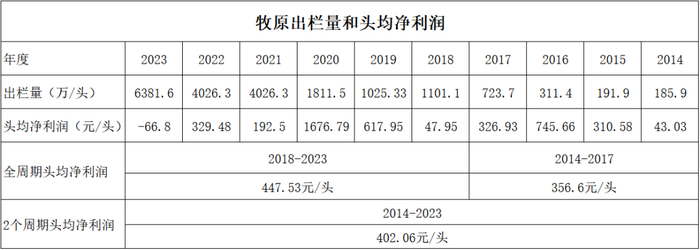

考慮到歷年豬價波動較大,不宜以過去一年或幾年進行線性外推去計算每頭豬的的盈利水平。但綜合過去兩個完整豬周期,去計算頭均盈利水平來作為未來盈利假設基礎,具備一定合理性。

這里,以2014-2017年作為一個完整豬周期,2018-2023年作為另一個完整豬周期(2024年豬周期反轉概率偏大)。那么,通過歷史數據測算,牧原兩個豬周期頭均凈利潤為402元/頭。未來,牧原還有600元的成本空間可挖掘,頭均盈利料將進一步提升。

▲來源:市值觀察

從邏輯推演角度來看,假設未來牧原養殖成本長期比行業平均水平低3元/公斤(較為保守),一頭豬競爭優勢高出300多元,加上養豬行業至少200元的長期盈利生存線,那么牧原未來每頭豬均衡利潤在500元以上,每年均衡利潤在500億元以上(假設達1億頭)。屠宰業務,每頭至少100元利潤,那么該業務利潤每年至少在100億元以上。

按照自由現金流折現法,牧原估值還要加回100元/頭左右的折舊攤銷。這里,不計算在內,將其作為投資安全邊際。目前,資本市場給予牧原的市值只有2500多億,相當于不足4倍PE,低估程度較為明顯。參照其他行業來看,正常估值水平或在10倍以上。

鑒于養豬這門龐大的好生意,以及牧原在市場上的成本領先地位與強勁競爭力,資本市場不會中長期給予低估水平的。牧原很有可能在今年2月初已經完成反轉,未來價值持續回歸將會是確定性很高的事件。