文 | 野馬財經 劉欽文

編輯丨李白玉

上市13年、財務造假6年,虛增營業收入達到9.33億元,虛增利潤總額達4.29億元。金通靈(300091.SZ)的“假故事”說不下去了。今年1月,金通靈財務造假6年的行政處罰正式落地,公司被處以150萬元罰款,時任多名“董監高”也一同被處以警告、罰款。

隨著金通靈的處罰落地,金通靈背后的保薦機構華西證券,也被推上了風口浪尖。

近日,華西證券收到罰單后發布公告稱,公司被暫停保薦資格6個月。至于原因,正是在金通靈保薦執業中涉嫌盡職調查工作未勤勉盡責、不實記載上市保薦書、持續督導執行不到位等行為。

圖源:公司公告

2024年開年以來,截至5月8日,證監系統向券商開出的罰單已經高達54張,涉及券商32家。其中,4月以來罰單數量明顯增加,近40天內證券公司至少收下24張罰單。

野馬財經發現,除了金通靈外,華西證券還有多個保薦項目存在上市即破發、業績變臉、承銷率高于同行的情況。金通靈處罰落地,其他項目又能否“安全”?

“金通靈案”余波震蕩,佳馳科技IPO受影響?

華西證券此次被罰,涉及的是金通靈2019年定增項目。2019年12月,金通靈披露定增預案,募集不超過8億元,用于補充流動資金、償還銀行借款,該定增最終于2021年2月落地。據金通靈公告,華西證券為該次定增的保薦機構及主承銷商。

2023年,華西證券的“雇主”東窗事發。2023年4月,金通靈公告,在編制2022年財報時,發現虧損太大,自查后發現前期重大業績差錯。追溯調整后,2021年的盈利變成巨虧。該事也隨即被監管關注,當年6月金通靈被立案。

調查顯示,2017年到2022年,金通靈連續六年在利潤數據上施展“乾坤大挪移”,虛增與虛減利潤,總額分別占公司各年度披露利潤總額(絕對值)的103.06%、133.1%、31.35%、101.55%、5774.38%、11.83%。6年中,有4年的利潤都是造假一半以上。

圖源:公司公告

值得注意的是,金通靈定增保薦書披露的財務數據,為2017年到2020年三季度,正處于上述財務造假期間。

江蘇證監局在告知書中表示,在金通靈定增過程的盡職調查工作中,華西證券涉嫌未勤勉盡責,向特定對象發行股票上市保薦書存在不實記載;持續督導階段出具的相關報告涉嫌存在不實記載;持續督導現場檢查工作涉嫌執行不到位。

同時,江蘇證監局擬對上述保薦項目保薦代表人劉靜芳、張然采取認定為不適當人選的監管措施,自監管措施決定作出之日起兩年內不得擔任證券公司證券發行上市保薦業務相關職務或者實際履行上述職務;此外,相關保薦項目持續督導保薦代表人鄭義、陳慶齡也被監管出具警示函。

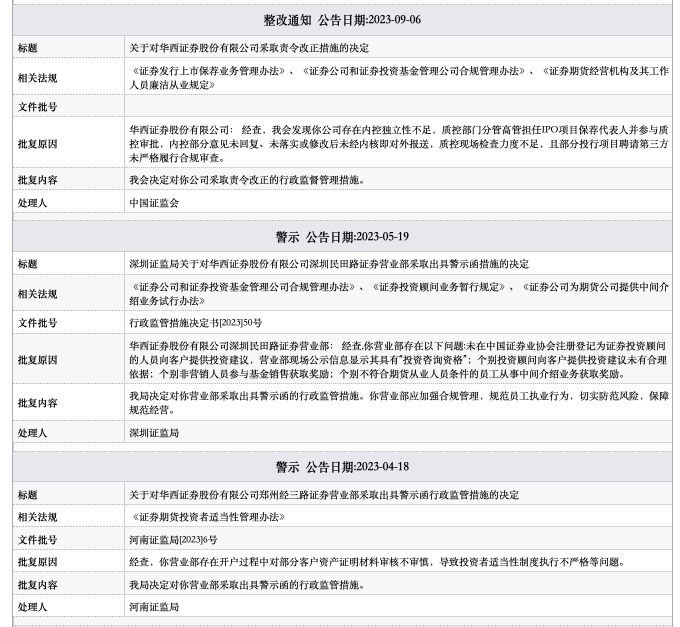

這已經不是華西證券首次被處罰。據不完全統計,2021年至今,華西證券已被各類監管機構警示或處罰超過11次。

處罰內容包括:在對山東廣悅化工有限公司2018年非公開發行綠色公司債券盡職調查的過程中,存在盡職調查不充分、未在對各種盡職調查材料進行綜合分析的基礎上進行獨立判斷的情況;作為南寧糖業股份有限公司2017年非公開發行公司債券的主承銷商及受托管理人,存在未持續關注發行人資信狀況、工作底稿中證實募集資金用途的相關資料收集不完整的情況。

以及在員工方面,未及時發現和有效防控個別員工證券違法違規行為;存在員工謀取不正當利益的情形,給投資者造成損失;交易員、投資經理、風控員等關鍵崗位隔離不到位,存在混同操作、混同辦公的情況等。

圖源:新浪財經

此次處罰的正式落地,華西證券已經表明“立正挨打”態度。“面對監管處罰,我們認真整改,爭取恢復資格以后,提升執業質量。”有華西證券人士對投資者表示。

針對此次被罰對公司的影響,上述華西證券人士在肯定影響存在的同時,也表示,2023年這塊業務(保薦資格相關業務)收入大概有3500萬元。“說實話,(收入)不是特別高。”

作為保薦機構,華西證券被暫停,除了對自身業績造成影響,更重要的是,對客戶也造成了不小的影響。自2024年以來,華西證券原本負責的4個保薦項目中,已有3家撤回了申請,僅剩佳馳科技一家項目懸而未決。

對于佳馳科技是否會更換保薦機構或是繼續等待的問題,華西證券表示,“正在評估。”

部分“客戶”業績變臉、上市破發,華西證券加大信息技術投入

回看華西證券保薦項目,除了已處罰落地的金通靈,還有部分項目存在上市即破發、業績變臉、承銷率高于同行的情況。

由華西證券保薦、2023年7月3日在北交所上市的瑞星股份(836717.BJ)。瑞星股份的主營業務為城市燃氣輸配系統中調壓設備的研發、設計、生產和銷售。主營產品包括調壓器類產品、調壓裝置類產品和壓力容器類產品。

上市后的首份年報顯示,2023年公司營業收入1.73億元,同比下降7.41%,歸母凈利潤2359.75萬元,同比下降37.24%。

并且,瑞星股份上市首日即破發,上市當天瑞星股份報4.97元,跌幅1.97%,截至5月16日,略微上漲至5.56元/股,總市值6.4億元。

瑞星股份的承銷及保薦費用為1371.7萬元,承銷保薦傭金率為9.43%,高于2023年整體平均數6.35%,但與華西證券2023年度IPO承銷項目平均傭金率9.43%持平。

與瑞星股份一樣,上市首日即破發的還有

和邦生物(603077.SH),2012年7月31日上市,當日收盤報16.42元,跌幅6.17%。

2022年3月15日上市、由華西證券保薦的立航科技(603261.SH),和金通靈一樣在二級市場上都經歷了一番大起大落。并且在業績的最高點成功上市,第二年便由盈轉虧。

立航科技立足航空領域,公司主要產品為掛彈車和發動機安裝車等飛機地面保障設備,已成為國內規模最大的航空工業重要主機廠飛機地面保障設備民營供應商。自2019年6月25日首次遞交《招股書》后,經歷了近三年時間才成功在上證主板上市。

上市前三年,2019年-2021年,立航科技實現營業收入分別為2.38億元、2.93億元和3.05億元,凈利潤分別為6816.84萬元、6932.98萬元和6981.86萬元。上市首日,立航科技漲幅達44.01%。

但上市三個月后,立航科技下跌近130%。并且上市后的首份年報,立航科技凈利潤腰斬。2022年,公司營業收入3.7億元,較上一年度同比增長21.2%,凈利潤3509.48萬元,較上一年度同比下降49.73%。

2023年更是直接轉為虧損,2023年,實現營業總收入2.35億元,同比下降36.55%;凈利潤虧損6831.02萬元,同比下降294.64%。

但業績虧損的立航科技卻在2024年迎來一波漲停。2024年2月、3月,立航科技多次漲停,最高斬獲七連板,從2月7日的17.5元/股,漲至最高3月14日的50.33元/股。截至5月16日,回落至35.49元/股,總市值28億元。

據最新發布的2024年一季報,立航科技仍為虧損。實現營業總收入1247.03萬元,同比下降48.56%;凈利潤虧損1027.41萬元,同比下降84.11%。

立航科技的承銷保薦傭金率為7.82%,高于當年整體平均數5.19%,但與華西證券2022年度IPO成效項目平均傭金率7.82%持平。

還有2019年12月31日上市的神馳機電(603109.SH),主要業務為小型發電機、通用汽油機以及終端類產品的研發、制造和銷售。產品包括小型發電機、數碼變頻發電機、通用汽油機為核心,起動電機、車用發電機、新能源汽車驅動電機、增程器等。

神馳機電自2014年1月7日在重慶市證監局備案,正式開啟上市之路后。經歷被抽查、被插隊、被問詢等,五年才成功上市。

上市前,神馳機電的營收、凈利均保持穩定增長態勢。2016年至2018年,實現營業收入分別為7.48億元、10.69億元和13.38億元,年復合增長率為33.76%;凈利潤分別為5924萬元、8693萬元和1.39億元,年復合增長率53.18%。

但上市后的首份年報就出現下滑,2019年實現營業收入12.71億元,同比下降5%,歸母凈利潤1.11億元,同比下降20.18%。

不過隨后的三年2020年-2022年,神馳機電營收保持穩定增長態勢,2023年微降2.35%。

但更嚴重的是,神馳機電因定期報告的財務信息披露不準確及未披露關聯交易而被監管機構處罰。

2023年3月,神馳機電因25名股權激勵對象非公司員工,被重慶證監局責令改正。

2023年7月,上交所發布《關于對神馳機電股份有限公司及有關責任人予以通報批評的決定》。

《處罰決定書》顯示,神馳機電在信息披露方面,有關責任人在職責履行方面存在多項違規行為,包括股權激勵相關信息披露不準確、定期報告財務信息披露不準確、關聯交易未履行決策程序及披露義務等。

像立航科技、神馳機電一樣上市后業績變臉的還有:陜西黑貓(601015.SH)、

首華燃氣(300483.SZ)、貴廣網絡(600996.SH)、天圣制藥(002872.SZ)、巨星農牧(603477.SH)、長鴻高科(605008.SH)、彩虹集團(003023.SZ)、川網傳媒(300987.SZ)、曉鳴股份(300967.SZ)。合計11家。

其中,貴廣網絡2016年12月26日上市,當年凈利潤4.43億元,2018年凈利潤開始出現下滑,2020年轉為虧損,到2023年變為-13.93億元。

天圣制藥2017年5月19日上市,當年凈利潤2.56億元,2018年凈利潤下滑,2019年轉為虧損持續至今,如今已被ST。

不過,正如華西證券人士所說,保薦資格相關業務的收入在華西證券總體營收中不是特別高。

華西證券的第一大營收來源為經紀及財富管理業務,

該業務主要包括證券和期貨經紀業務、推廣和代理銷售金融產品業務、提供專業化研究和咨詢服務業務等。2023年,該板塊營收18.96億元,占營業收入比重59.61%。

截至2023年12月31日,華西證券的基金投顧保有簽約人數突破37000戶,客戶覆蓋率逐步提升,“安逸投”品牌已初步建立市場口碑。

為了更好的服務客戶以及確保信息安全,華西證券加大了信息技術投入,2023年投入總額為2.36億元,較2022年的2.09億元,增幅為12.92%。

“三瓶白酒”持股38%,如何壓實“看門人”責任?

保薦的多家公司“懸而未決”背后,根據中國證券業協會統計數據,2023年,華西證券母公司營業收入位列行業第30名。

華西證券雖然總體排名不高,但在自己的“根據地”四川卻是絕對的頭部。華西證券是2000年經證監會批準,由四川省證券股份有限公司與四川證券交易中心合并重組,并在此基礎上吸收四川劍南春 (集團)有限責任公司、中國西南航空公司、四川宜賓五糧液酒廠、瀘州老窖股份有限公司、樂山電力股份有限公司等 40 家單位共同出資組建而成。

經過多次股權變動,來自四川省的“三瓶白酒”均是華西證券的大股東。截至2024年3月31日,瀘州老窖合計持股28.52%;劍南春持股6.79%;五糧液持股2.83%。三瓶白酒合計持有38.14%。

三瓶白酒的加持下,早在2010年左右,華西證券就提出要打造一流投行。投資銀行業務主要包括證券承銷與保薦業務、財務顧問業務及新三板推薦等業務。

該部分營收從2011年0.16億元,到2019年達到峰值5.2億元。

但之后便整體呈回落態勢,尤其是2022年直接遭遇“腰斬”。2019-2023年,投行業務收入分別為5.36億元、4.67億元、4.67億元、2.25億元和1.85億元,對應增速分別為217.16%、-12.87%、0%、-51.82%和-17.78%。

投行業務收入下滑背后,是監管機構對于中介機構的監管不斷趨嚴。

2023年,全面注冊制改革正式實施、印花稅與交易經手費下調、公募費率改革、“827”股權融資新政等一系列改革措施陸續推出、落地。

2024年新“國九條”提出,要求嚴把發行上市準入關,進一步壓實發行人第一責任和中介機構“看門人”責任,建立中介機構“黑名單”制度。堅持“申報即擔責”,嚴查欺詐發行等違法違規問題。

“新‘國九條’政策的發布對券商行業意義重大,政策強調了強監管、防風險、促高質量發展將成為未來資本市場的主線,這意味著證券業將面臨更加嚴格的監管環境和更高的風險防控要求。同時,新‘國九條’也為券商提供了新的發展機遇,鼓勵創新、提高服務質量、增強競爭力將成為券商未來發展的重點。”京師律師事務所高級合伙人陳振輝表示。

“在新的政策背景下,券商需要加強自身風險防控能力,提高合規意識,加強內部控制和風險管理,同時也要積極探索新的業務模式和盈利方式,提高服務質量,滿足客戶需求。”

你對華西證券有何了解?歡迎下方留言討論。