文|滿投財經

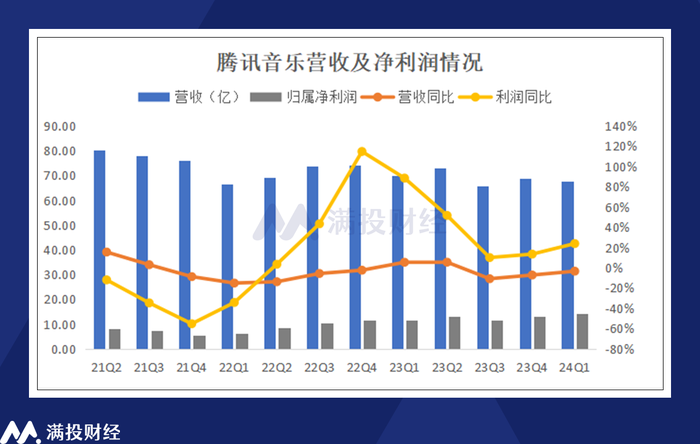

5月14日,騰訊音樂(1698.HK)發布2024年一季度業績報告,總收入為人民幣67.7億元,相比2023年同期的人民幣70.0億元同比下降3.4%。Non-IFRS歸屬凈利潤為人民幣17.04億元,較去年同期的14.11億元同比增長20.8%。

近兩年來,音樂流媒體行業涌現出很多趨勢,短視頻行業競爭激烈推動音樂平臺回歸音樂本心,用戶付費習慣被培養平臺訂閱收入量價齊升,獨家版權取締后音樂平臺毛利率提升,AIGC爆火AI賦能企業成為常態等。

隨著行業環境不斷變化國內的音樂流媒體企業也隨之作出反應,作為國內頭部在線音樂平臺,騰訊音樂各業務的發展情況如何?重心轉型后如何持續挖掘音樂業務的商業價值?以下簡析騰訊音樂2024年一季度財務業績表現以及國內數字音樂行業的發展現狀。

收入受社交娛樂拖累,但盈利能力穩步提升

騰訊音樂一季度實現營收67.7億元,同比下降3.4%,單從規模來看,騰訊音樂的季度營收整體呈下滑趨勢,收入的下滑主要由于社交娛樂服務和其他服務收入下降所致。但從增速來看,騰訊音樂24Q1的同比為-3.4%,較23Q4、23Q3的-7.16%和-10.81%有明顯的縮窄趨勢,主要是由于音樂業務的強勁表現,一定程度上抵消了社交業務的下降,公司整體處于復蘇通道。

毛利率來看,隨著網絡音樂獨家版權被取消,音樂流媒體的“版權圈地”現象被打破,版權成本逐步下降帶動整體毛利率提升。騰訊音樂的毛利率于2022年Q1觸底后穩中有升,24Q1毛利率進一步提升至41%,同比上升7.89pct,主要原因為音樂業務ARPPU的提升。

與此同時,騰訊音樂在成本控制和運營效率方面成效明顯,24Q1經營開支總額11.36億元,同比下降7.57%,占收入比重進一步降至17%;其中營銷開支占收入比重僅2.76%。在成本端和費用端的持續優化下,騰訊音樂即便在收入下滑的情況下依然保持了凈利潤的增長。

并且憑借穩定的用戶基本盤及音樂內容資產,訂閱收入量價齊升下,盈利能力穩步提升。2024Q1騰訊音樂錄得歸屬凈利潤14.2億元,同比增長23.9%,歸屬凈利率21.01%,同比提升4.62pct。

音樂業務維持強勢增長,社交娛樂降幅縮窄

具體業務來看,騰訊音樂有兩大業務板塊,分別是音樂服務業務和社交服務業務。在2022年以前,社交娛樂業務是騰訊音樂總重要的收入來源,該板塊創造的收入在60%以上,但隨著短視頻和直播行業快速發展帶來的沖擊,在線音樂平臺的社交娛樂功能競爭力降低,企業加速調整業務結構,降低對社交板塊的依賴。

截至2024年Q1,騰訊音樂音樂服務創收50.07億元,同比增長43.02%,維持高速增長態勢,占總收入比重74%,2023Q1年和2022Q1年音樂服務收入比重分別為50%和40%,2023Q1是音樂服務追平社交娛樂的拐點;社交服務收入為17.61億元,同比下降49.73%,占總收入比重26%,進一步下降。

音樂服務收入比重迅速提升,主要由于社交服務收入下降的同時音樂服務收入快速增長所致。可以預見,騰訊音樂未來的發展策略,將圍繞挖掘音樂業務的商業價值,同時持續優化社交服務業務來進行。騰訊音樂執行CEO表示:“我們不斷豐富曲庫內容、推出更為個性化的功能體驗以更好地滿足用戶需求,從而在不斷變化的行業中保持活力與競爭力。”

在版權內容方面,一季度完成了時代峰峻與華研國際續約,拓展曲庫內容的豐富度與流行度,鞏固華語流行音樂的頭部內容供給。加強了內容自制能力,為當下熱門影視劇《與鳳行》和《花間令》打造了熱門歌曲;并結合當下流行趨勢與合作藝人及音樂人聯合打造高傳頌歌曲。

在增強用戶粘性方面,騰訊音樂憑借AI技術實力,上線音頻大模型,為用戶更精準推廣優質內容。推出激勵積分模式,激發音樂消費活力并增加用戶黏性。利用春節旺季,針對性地開展多渠道推廣,吸引了超預期數量的付費用戶。舉辦面向年輕用戶的在線線下相融合的年度音樂活動QQ音樂巔峰盛典,鞏固核心用戶群。

用戶數量流失,但付費率持續提升

隨著社交娛樂降溫,音樂平臺的業務重心成功向音樂業務轉移,音樂業務的用戶數據表現能夠清楚反映平臺的發展狀況。

先來看總的活躍用戶數,在互聯網存量時代,企業獲取流量艱難是事實,并且在其他泛娛樂平臺的分流之下,騰訊音樂的用戶數量持續流失。2024Q1騰訊音樂的在線音樂移動端MAU(月活躍用戶數)為5.78億人,同比下降2.4%;社交娛樂移動端MAU為9700萬人,同比下降28.7%,季度MAU已經連續16個季度下滑。

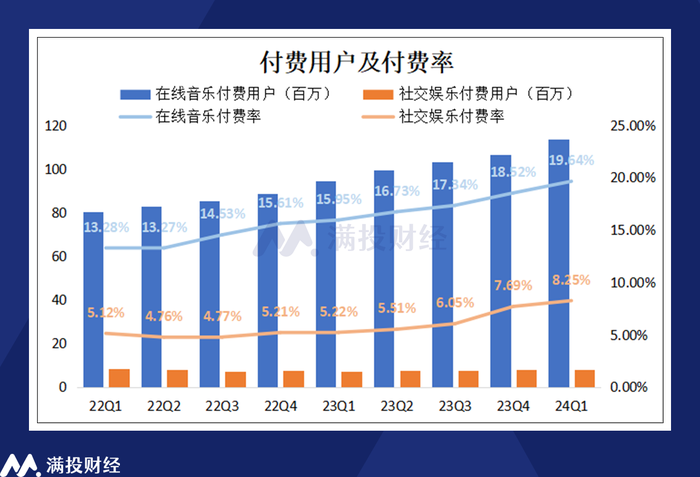

在用戶總數下滑的情況下,企業唯有通過提高用戶的付費率以及每用戶的付費收入才能實現經營改善。騰訊音樂通過更精細化的用戶運營、更有吸引力的會員權益、互動的產品功能和豐富的音樂內容等措施也吸引了用戶付費意愿的提升。

2024Q1,騰訊音樂在線音樂業務的付費用戶總數達到1.14億人,同比增加了1910萬人,付費率達到19.64%,同比增長3.69pct,在線音樂的付費用戶和付費率均再創歷史新高。社交娛樂的付費用戶為800萬人,同比增長12.70%,付費率為8.25%。值得注意的是,社交娛樂的付費用戶下滑至低點之后,并未持續流失,反而連續三個季度有所增長,付費率也呈上升趨勢,在擠掉“水分”之后,社交娛樂的用戶粘性反而有所提升。

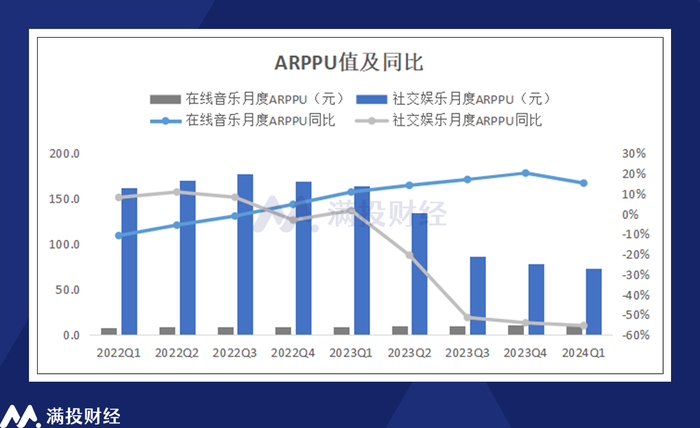

用戶質量來看,2024Q1騰訊音樂在線音樂業務的ARPPU(單付費用戶月均收入)為10.6元,同比增長15.2%,但增速較上季度有所下滑。社交娛樂的ARPPU值為73.4元,同比下降55.4%,環比下降5.90%,在經歷大幅下滑后,社交娛樂的ARPPU值環比降幅有所縮窄。

騰訊音樂的在線音樂業務蓬勃發展,不管是從付費用戶數量還是質量都呈良好勢頭,量價齊升是平臺商業化模式跑通的表現,也是用戶付費習慣逐漸被培養的結果。

中國在線音樂市場穩健增長,版權意識加強培養用戶付費習慣

根據光大證券的研究,近三年來,受政策、疫情、供給側等多重影響,游戲、電影等其他文娛行業市場規模呈現先跌后升趨勢,而中國在線音樂市場規模始終維持穩步增長。2023年1-11月全國數字音樂市場規模達到1849.25億元,同比增長18.9%。截至2023年6月,我國網絡音樂用戶規模達到7.3億人,較2022年12月增長6.1%,音樂應用用戶規模在整體網民中占比達到67.3%。

在數字音樂市場規模穩健增長的同時,中國音樂的版權逐步踏上正版化道路。2015年《關于責令網絡音樂服務商停止未經授權傳播音樂的通知》發布,責令各網絡音樂服務商停止未經授權傳播音樂作品,推動良好的網絡音樂版權秩序和運營生態的建成。

在線音樂正版化是構建音樂付費的基石,隨著音樂版權方與音樂平臺建立授權合作,平臺提供會員服務并探索不同付費模式,且逐步提升收費歌曲的比例,用戶付費習慣被培養。并且在音樂平臺的努力下,不斷豐富的音樂內容以及持續優化的聽歌體驗,讓音樂用戶的使用粘性得以提高,付費意愿也不斷提升。

國內在線音樂用戶的付費率呈明顯的上升趨勢,但距離國外更為成熟的音樂流媒體,付費率仍有較大的提升空間。當前國內競爭格局比較穩定,由騰訊音樂和云音樂(09899.HK)瓜分,在沒有其他參與者入局音樂市場,對現有行業格局產生沖擊之前,著眼于國內付費用戶持續提高的趨勢以及中國數字音樂市場的增長潛力,騰訊音樂有望憑借在音樂業務的強勢表現,恢復業績增長。