文|新能源產業家

以0.676元/Wh拿下GWh大單,曼恩斯特打響跨界第一槍。

儲能賽道已擁擠不堪,但還是不斷有企業跨界而來。鋰電設備細分龍頭曼恩斯特也來了。

4月19日,曼恩斯特發布公告,控股子公司湖南安誠新能源有限公司(以下簡稱“湖南安誠”)與阿拉爾匯南能源有限公司(以下簡稱“匯南能源”)簽署《新疆兵團第一師阿拉爾2GW光伏基地項目(二期)新能源項目儲能系統設備采購合同》,總金額高達6.76億元。

據了解,新疆兵團第一師阿拉爾2GW光伏基地項目(二期)配建儲能規模為250MW/1000MWh,按照合同金額折算,儲能系統單價0.676元/Wh。

曼恩斯特是我國鋰電涂布機模頭的龍頭。涂布機是鋰電池生產前段核心設備,模頭又是涂布機的核心零部件,占涂布機成本的20%。

此前,涂布模頭為日本三菱、松下、美國EDI所壟斷。創始人彭建林從模頭維修業務入手,逐漸突破了這一“卡脖子”技術,實現了國產化替代。

“卡脖子”的工藝和設備,技術壁壘高,取得突破的企業市場地位穩固,也容易獲得超高的回報。但由于所在領域高度細分,也面臨業務過于單一的風險。

在坐穩涂布機模頭的王座后,曼恩斯特也入局儲能,推動多元化運作。一舉斬獲GWh以上的大單,是一個漂亮的開場。

01 涂布機模頭市占率第一

2023年10月,曼恩斯特收購湖南安誠51%股權,正式進入儲能領域。

在與投資者的互動中,曼恩斯特透露,湖南安誠新能源的生產基地位于東莞,經營主體為東莞安誠新能源有限公司。

通過股權穿透,新能源產業家發現,東莞安誠由深圳安誠100%控股。

官方介紹中,深圳安誠在儲能業務上的布局已經相當成熟。總部和研發基地位于深圳,生產基地設于東莞,還分別在北京、長沙設立國內和海外兩個營銷中心。

除大儲產品外,業務還覆蓋便攜式儲能和家庭儲能,目前已經遠銷至球40多個國家和地區。

一位行業人士表示,曼恩斯特做儲能不算完全跨界,因為創始人彭建林本身就算大半個行業人士,對行業的生產經營都比較熟悉,“只需要補齊終端客戶的資源”。

彭建林畢業于“新能源汽車行業的黃埔軍校”中南大學。后于2006年-2012年,在比亞迪工作6年。隨后開始聚焦于涂布模頭這一細分領域。

從2019年起,曼恩斯特的主導產品高精密狹縫式鋰電池極片涂布模頭市占率連年增長,到2022年已高達31%,本土企業中,連續4年市占率第一。

目前,其產品和服務已經覆蓋了寧德時代、LG新能源、比亞迪、中創新航、國軒高科、億緯鋰能、瑞浦能源、贛鋒鋰業、南都、欣旺達、正力新能、蜂巢、力神等國內外主流企業。

數據來源:公司財報

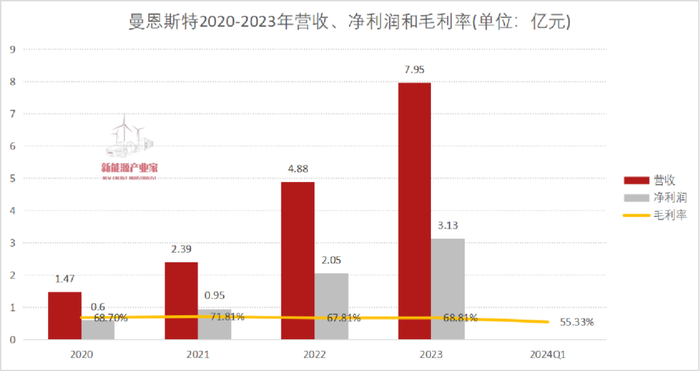

近年來,曼恩斯特的營收和利潤一路水漲船高。2023年,其營收達到7.95億元,同比增長 62.76%,實現歸屬于上市公司股東的凈利潤 3.41億元,同比增長 67.98%。

由于研發生產的是卡脖子關鍵零部件,曼恩斯特的毛利率一直高達70%左右,碾壓大多數制造業的毛利率。

2023年5月,曼恩斯特登陸創業板,超募16億元,市值突破百億。

主營業務穩健,回報可觀,還有超募的資金,曼恩斯特也開始尋求多元化發展。

首先,涂布機模頭是非常小眾的市場。有關統計顯示,2023年的市場規模僅為60億元。

此外,由于鋰電產業進入新一輪下行周期,行業產能擴張放緩,曼恩斯特業績增長也不可避免地受到影響。

除儲能業務外,還在鈣鈦礦、氫能、儲能、面板顯示等領域有所布局。目前來看,儲能領域的進展最快,主要原因在于,通過控股的方式收購成熟的企業。

02 以更高單價拿下GWh大單

此次訂單合作方匯南能源是中核匯能新疆能源公司控股子公司,中核匯能是能源央企中核旗下核心的新能源開發運作平臺。

這一訂單有兩點值得關注:一是單價高于市場平均水平,二是訂單規模大。

當下的儲能市場競爭激烈,一個小規模的招標,往往就有幾十家企業參與,儲能系統報價也一路走低。

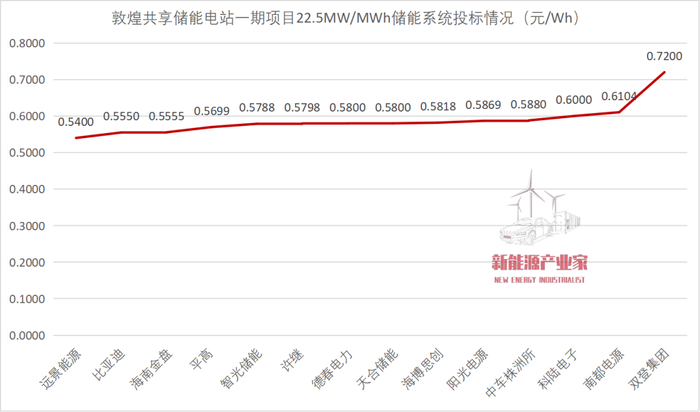

就在4月29日,儲能再現歷史性低價。在甘肅敦煌一光伏配套儲能項目22.5MW/90MWh儲能系統設備采購中,最低報價約0.54元/Wh,刷新了3月初0.564元/Wh的紀錄。

據了解,招標的儲能項目位于甘肅省敦煌市光電產業園區內,共吸引14家儲能集成商企業參與投標,投標單價區間為0.54~0.72元/Wh,平均報價為0.5876元/Wh。

再看訂單規模,也很可觀。

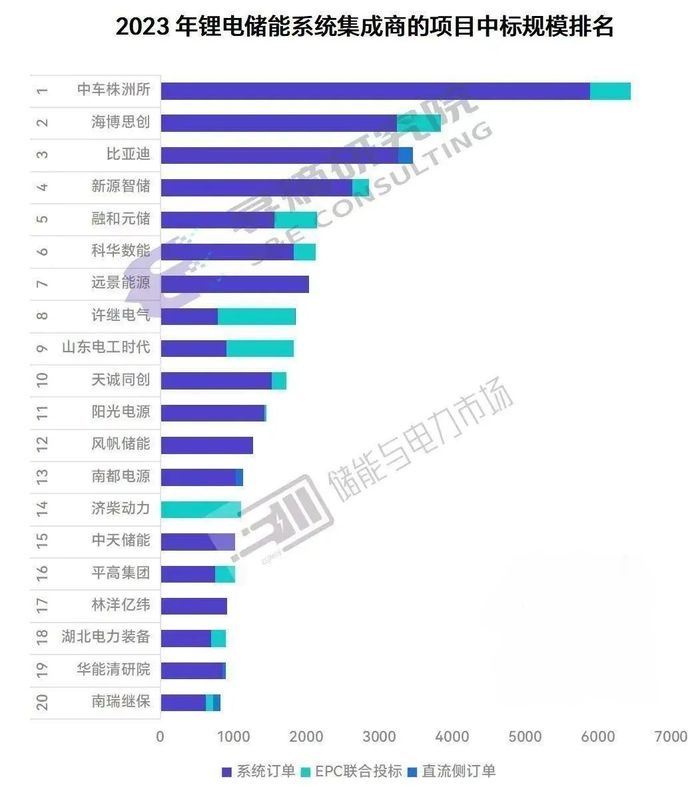

根據尋熵研究院的統計,2023年,除集采外,在項目級的招投標中,位居二三位的海博思創和比亞迪位,中標規模也才超過3GWh。大量的主流儲能廠商在3GWh以下。

目前,國內大儲市場的商業模式尚未跑通。要拿到客戶訂單,兩個因素頗為關鍵:一是價格,二是客戶關系。

上述業內人士表示,湖南安誠能以高于市場平均水平的價格,拿下這個規模的項目,背后應該有強關系,“否則沒戲”。

打響跨界第一槍,但拉長時間軸來看,曼恩斯特也將面臨不小的挑戰。

由于高度內卷,儲能行業分化明顯,頭部企業的盈利能力增強,而大部分企業處于貼地飛行,甚至流血虧損狀態。淘汰賽已經拉開帷幕。

此前,有行業人士對新能源產業家表示,2024年下半年到2025年上半年,將是行業最黑暗的時候,將有大批企業退場。

曼恩斯特首先要保證扛得住流血虧損。

財報披露,2024年第一季度,曼恩斯特經營活動產生的現金流量凈額為-0.98億元,相比去年同期的0.15億元,減少 741.89%。

對于原因,曼恩斯特強調主要是儲能業務中儲能電站建設項目成本投入加大以及為在手訂單備貨支付材料款所致。

截至第一季度,儲能業務占到曼恩斯特總營收的15%。由于儲能業務正處于前期拓展階段,規模效應尚未充分體現,一季度出現階段性虧損。