文|創業最前線 吳曉薇

編輯|蛋總

美編|李雨霏

審核|頌文

“蘇酒老二”今世緣成功打入百億俱樂部,成為該陣營中最獨特的一員。作為一家區域酒企,長期高度依賴江蘇一地便收獲了百億營收,堪稱二線酒企之中的佼佼者。

不過,大膽喊出“2025年挑戰150億元營收”的今世緣,即將踏上更為艱難的征程。

高費用換取高增長的策略,能否保持企業的持續發展?庫存壓力如何解決?何時走出省外?種種問題擺在了今世緣的面前。

1、高費用換來高增長

今世緣如愿跨進百億陣營,開啟了“后百億時代”。

2023年,今世緣實現營業收入100.98億元,同比增長28.07%;實現凈利潤31.36億元,同比增長25.30%,營收、凈利潤均創歷史新高。

公司曾在2022年年報中提到,2023年,是今世緣沖刺百億目標的決勝之年,確定2023年經營目標為總營收100億元左右,凈利潤31億元左右,今世緣2023年年報中所呈現出的業績剛好“擦線”完成。

Wind數據顯示,自去年10月以來,有45家券商對今世緣2023年業績作出預測,僅有11家券商凈利潤預測值低于31.36億元。也就是說,今世緣去年凈利潤不及多數券商預期。

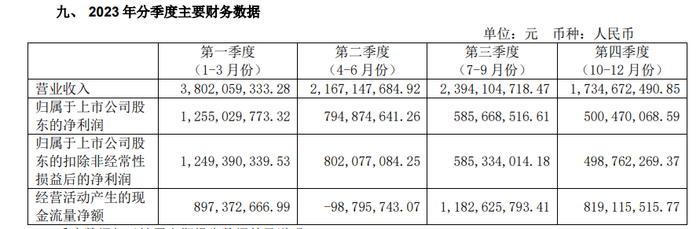

分季度來看,今世緣在2023年的凈利潤出現了逐季下滑的態勢,除了第一季度實現凈利潤12.55億元之外,其余三個季度的凈利潤均不到10億元。

圖 / 今世緣2023年年報

圖 / 今世緣2023年年報

到了2024年第一季度,今世緣實現營業收入46.71億元,同比增長22.84%;凈利潤15.33億元,同比增長22.12%。

客觀來說,在營收實現百億之后的首個季度,營收和凈利潤均能突破20%的增幅不算容易,但卻難掩今世緣腳步放慢的事實。

2022年第一季度,今世緣的營收和凈利潤分別實現了24.70%和24.46%的增幅。到了2023年第一季度,這兩項數據進一步達到了27.26%和25.20%。

對比來看,今世緣今年第一季度的營收和凈利潤增速未能保持,開始放緩。

與此同時,今世緣的營業總成本大幅增加,2023年由47.73億元增至60.69億元,同比增加27.15%。這其中,增幅最大的是銷售費用。

事實上,今世緣的銷售費用增幅已經連續兩年高于營收增幅,而從整體來看,2020年到2023年,今世緣營收從51.19億元增長到100.98億元,增長97%,銷售費用則從8.75億元增長到了20.97億元,增長近140%。

對于銷售費用大增,今世緣方面表示,主要系銷售增長及廣告投入等增加所致。

具體來看,今世緣2023年的綜合促銷費為7.78億元,同比增加69.32%;廣告費則更多,達到8.64億元,同比增加50.97%。

促銷費方面,近年來今世緣通過開瓶掃碼獲得紅包的方式降低消費者的購買門檻,搶占市場份額,并于2023年舉辦演唱會促銷和銷售品宣效果,這些促銷手段引起了投資者的關注。

今世緣曾于2023年底對投資者回復稱,公司對演唱會等總體效果比較滿意,但明年將不會始終依靠這個手段去開拓市場,“掃碼紅包”也是階段性策略,將來的力度趨于縮小,但會適當保留掃碼互動有獎促銷活動。

到了2024年1月,公司對券商表示,2024年總體的費用率會保持相對平穩。

3月,公司進一步提到,紅包投放操作得不好對價盤會有些影響,比如截留消費者的紅包,就可能導致價格走低。

如果紅包投放設計得好,能直接觸達消費者,這個問題就能解決。設置紅包更多是希望和消費者建立更多的聯系,收集更多的數據,做數字化轉型。

可見在促銷費用方面,今世緣將會有所調整。

而在廣告費方面,今世緣則明確表示2023年形象宣傳的費用增加比較多,2024年會略有增加,更多的是調整投放結構。

公司進一步提到,宣傳費用總額持平略有增長,其他費銷率也是持平略有增長,跟報表表現未必一致,因為有部分是貨扣讓價,不體現在費用科目里。

“我們考慮商家利益,是加總和經銷商溝通的。有些結構變化,費用結構不一樣對利潤也會有影響,但幅度小,相對可控。”今世緣表示。

高費用換來的高增長或將影響企業持續發展。2023年,今世緣的經營現金流為28億元,同比增加0.74%,這與其百億營收相比差距懸殊。

2、存貨占營收比例多年維持在50%左右

從產品方面來看,2023年,今世緣的高端化成果較為顯著,特A+和特A類產品占今世緣總營收的93%。

其中,特A+類產品營收突破65億,同比增長25.13%,特A類產品實現營收28.7億元,同比增長37.11%。

按照今世緣劃分的產品檔次,國緣V系、六開、四開、對開、K3、K5、今世緣D30等特A+類為出廠指導價300元以上的產品;

國緣單開、淡雅、柔雅、K1、今世緣D10、D12、D15、D18、D20等特A類為100—300元價格帶產品;

A類為50—100元價格帶產品,B類為20—50元價格帶產品,C類為10—20元價格帶產品,D類為剩余白酒產品。

但在這背后,今世緣仍面臨著庫存偏高的壓力。2023年,今世緣的存貨為49.96億元,而從2020年開始,公司的存貨占總營收的比例均在50%左右。

從經銷商打款意愿來看,今世緣的合同負債由2023年前三季度的同比減少35.75%,轉為全年同比增加17.65%。

但到了2024年第一季度,公司合同負債再度同比減少14.86%,或可說明經銷商庫存壓力較大,打款意愿弱。

在此情況下,今世緣卻選擇逆勢提價。

近期,今世緣稱2月29日起停止接收國緣四代開系產品銷售訂單,3月1日起五代國緣漲價。

其中,四開、對開、單開在四代版本基礎上,分別上調出廠價20元/瓶、10元/瓶、8元/瓶。

此外,國緣四開執行配額機制,計劃內配額執行當期出廠價,計劃外配額在當期出廠價基礎上,按照上調10元/瓶執行。

4月,公司又提出自5月1日起,42度高溝標樣(黑標)淮安版、42度高溝標樣(白標)淮安版開票價分別上調40元/瓶、7元/瓶,并建議在原有基礎上,上調終端供貨價、零售價及團購價。

據華鑫證券跟蹤數據,目前,國緣四開、對開、單開的市場批價分別為365元/瓶、165元/瓶、110元/瓶。

在業內人士看來,今世緣此舉一方面想要調控保價,激活銷售渠道,增強經銷商去庫信心;另一方面,無非是想讓經銷商提前打款多進一些酒,讓一些多品牌運營的經銷商站隊,爭奪渠道資源。

中銀證券研報則認為,2023年,國緣系列占公司營收比重已達到85%,而國緣開系為公司基本盤。考慮到江蘇省內激烈的競爭環境以及核心單品上市時間長,產品價格逐漸透明,公司對核心單品進行換代升級,優化渠道營銷體系。

圖 / 今世緣酒業官方微博

創業最前線在電商平臺發現,今世緣核心單品國緣四開價格為484元,較市場指導價588元有一定差距。

因此,對于今世緣來說,提高出廠價之后,終端能否相應提價,還需進一步觀察。

3、走出省外,還靠大本營

對于今世緣來說,最大的壓力仍來自于省外。

現任董事長顧祥悅在擔任公司總經理之初,就提出營收破百億,啟動V系攻堅戰奮力搶占黃金賽道,打贏省外突破戰等目標。

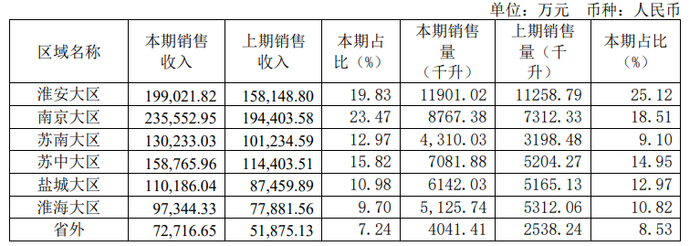

而從2023年的情況看,公司超過90%的營收仍然來自于省內,省外僅貢獻了7.27億元的營收,尚未超過省內任意大區的營收水平。

圖 / 今世緣2023年年報

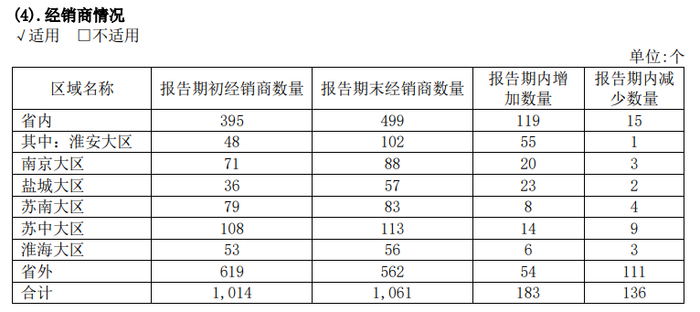

從渠道布局來看,至2023年末,今世緣的省外經銷商凈減少了57家,達到562家,占總體經銷商的52.97%。

值得注意的是,省外經銷商數量是所有大區之中唯一出現了凈減少情況的,這或可說明省外經銷商對今世緣信心不足。

圖 / 今世緣2023年年報

不過,今世緣對于走出省外并不著急。

在今年3月接受券商調研時,今世緣表示明確周邊化戰略,并認為周邊大板塊做好以后,才更有利于向更大區域輻射。

“我們沒有太著急考慮走出去的節奏,更多考慮的是外面先打基礎做出影響來,然后內部擴張的勢能到了以后,內外結合更容易一些,還是要靠核心市場做強,周邊就容易滲透、直到融合。”今世緣方面表示。

公司也提到,短期還是堅持陣地戰,把省外周邊市場省內化看待。并表示,長三角融為一體的節奏在加快,如果把蘇州南通都做好,那湖州嘉興上海就會自然輻射;周邊的安徽、山東市場發展速度相對較快。

不難看出,今世緣走出省外的策略實際上還是把江蘇省內作為核心。

而在今世緣長期的目標中也曾透露,公司計劃2026年至2030年期間實現省內引領競爭,省外周邊化板塊化。

總體而言,今世緣坦承做好了在省外市場3-5年持續投入不盈利的準備,長期希望江蘇周邊市場能夠和江蘇一體化,這在一定程度上也顯示出其全國化的力不從心。

而對于省內市場,“省內引領競爭”的戰略暗含了挑戰洋河的意味,不過,從今世緣目前的認知來看,公司仍認為目前要“做好自己”。

“我們一直強調向老大哥學習,更多是要做好自己,因為是像長跑,看誰跑的更快一點,在這個過程中會有些產品此消彼長的替代,更多要看到在哪些方面兩家都是相對弱的。”今世緣方面表示。

今世緣舉例稱,比如洋河夢6+再向上的價格帶他們兩家都是比較弱的,現在是滲透逐步提高市場份額。又比如其他品牌在江蘇也賣的很多,他們的市占率還可以再提升。

總體來看,在重重壓力之下,今世緣提出了2025年挑戰營收150億元的目標,但實現這一目標任重道遠。

對于今世緣來說,能否在百億陣營站穩腳跟,或許才是眼前最重要的事。