文|零售商業財經 呂鑫燚

編輯|鶴翔

一面是整體業績的增長,另一面是隱藏在增長下的賬面壓力,阿里在變革階段的“過渡期”交出了一份基本盤穩健、卻不夠驚喜的成績單。

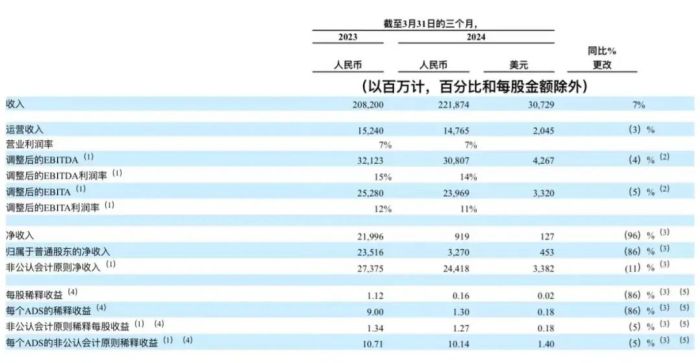

5月14日,阿里巴巴集團發布2024財年第四季度財報(自然年2024年一季度)及全年業績。財報顯示,阿里巴巴集團Q4總收入2218.74億元,同比增長7%,超市場預期;2024財年,阿里巴巴集團收入達9411.68億元,經調整EBITA同比增長12%至1650.28億元。

圖源:阿里巴巴財報

從核心業務“淘天集團”來看,淘天GMV、88VIP會員數、訂單數均同比保持雙位數增長,淘寶以9.28億的月活用戶位居電商APP榜首,大幅領先第二名的6.77億和第三名的5.07億。此外,阿里云核心公共云產品收入、國際數字商業收入都取得了雙位數增長。

14日晚,阿里巴巴官方公眾號連用三個“增長!”來宣傳最新財報亮點,與以往財報標題多用“穩健增長、快速增長”等保守姿態不同,這一次,阿里試圖用“增長”來一掃資本市場提前折現的悲觀預期。

圖源:阿里巴巴公眾號

這種語境確實不符合一家已經成長為“龐然大物”的巨頭企業,其背后映射的是阿里“回歸電商主業”后的增長焦慮。

為了重返增長軌道,在業務側,阿里開展了多輪調整,多位關鍵人物也站出發聲:馬云喊出“回歸淘寶”,堅信“阿里會改、阿里會變”;集團董事長蔡崇信公開反思,承認忘記真正的客戶;新任CEO吳泳銘聚焦核心業務,推進“用戶為先、AI驅動戰略”。

誠然,從本季度基本盤超出市場預期的財報表現來看,阿里變革已初見成效,25歲的阿里,找回了昂揚的戰斗狀態。

但變革勢必伴隨著不安因素,財報顯示,調整后凈利潤下滑11%,營業成本同比增長1%至67%,雖然并不排除阿里正處于部分業務的投入期(阿里云成本增加、淘天取消付費項目),但也側面反映出,從賬面角度來看,阿里還需要等待真正盈利的大幅增長。

回看阿里自身,前十年的關鍵戰役是登頂貨架電商第一;面對下一個十年,關鍵之戰則為捍衛貨架電商第一的位置。

從“打天下”調整為“守天下”,阿里的競爭對手是過去的自己。

如今,阿里一改往日對待市場跑馬圈地的激進方式,轉而以精耕細作的態度走出穩扎穩打的上升路線。從淘天集團管理層對未來淘寶的定位中不難窺見,阿里希望“成為更好的自己”。

用補貼換體驗用體驗撬增長

任何公司的價值歸根結底都是由基本面決定的,這個基本面就是業務本身。

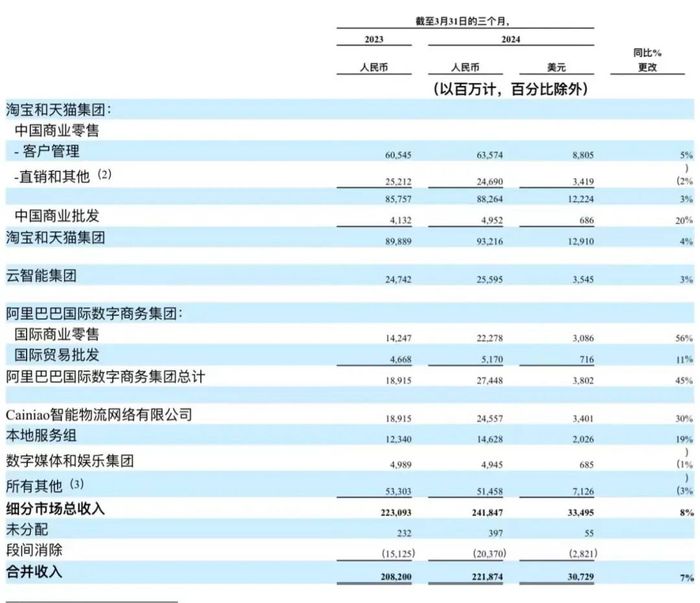

聚焦阿里核心業務——淘天集團,相比GMV和訂單數取得雙位數增長,營收和客戶管理費(廣告、傭金)的增長卻顯得有些跟不上節奏,分別增長4%、5%。

圖源:阿里巴巴財報

將這組數據和業務端調整結合來看,淘天的新脈絡愈發清晰:用補貼換取用戶和商家的“忠誠度”,提升購物體驗來拉動增長曲線。

正如吳泳銘所說:“淘天集團堅持‘萬能的淘寶’的定位,在消費分級體系下,為不同消費者群體提供好貨、好價、好服務的購物體驗,就一定能獲得用戶的信任,重回增長軌道。”

從業務端來看,淘寶先后上線了先用后付、僅退款功能,部分商品還接入了微信支付的跳轉入口;新增“店鋪標簽體系”,分為“退款拒絕率”“平臺求助率”“退貨運費險”等標簽。通過“標簽體系”對商家售賣行為進行獎勵與約束,擁有好服務標簽的商家會獲得平臺的流量傾斜,反之倒逼商家結束粗放經營,提供更精細化的運營服務,以此提升用戶購物體驗。

在物流端,淘寶上線新疆包郵頻道,通過轉運倉的效率升級,為新疆消費者送貨進村。在會員體系端,淘寶升級了88VIP權益,合作品牌從4000個增加至10000個。財報顯示,一季度淘寶88VIP會員數已突破3500萬,保持雙位數增長。

圖源:淘寶APP截圖

最近的一次動作是在“618”前夕,淘寶放棄了12年之久的預售,給用戶更簡單、更省心的大促玩法。此外,淘寶發現每天還有近千萬的用戶使用PC端,于是團隊密集上線了60多個功能,解決多年來PC版的頑疾。在升級后,淘寶還公開反思,過去一段時間忽視了這部分用戶的需求。

對于戰略方向的重新定位,內部梳理和調整在所難免,這也是阿里頻頻出招后,部分財報數據并不亮眼的主要原因。該季度淘天經調整RBITA下降1.3%,其原因為平臺在季度內增設了更多提高用戶體驗的項目,造成了成本項上升。

雖然短期內賬面數據承壓,但淘寶正在逐步搭建一個“幾乎照顧到所有用戶的所有需求的購物體驗”的普適性平臺。長期來看,淘寶或許會在下半年的財報數據中體現出,購物體驗提升帶來的商業價值。

實際上,將用戶體驗擺在首位,是吳泳銘接任后重塑淘寶的第一步棋,這步棋和去年五月馬云喊出“回歸淘寶、回歸用戶、回歸互聯網”一脈相承。

20年前,馬云就在“淘江湖”論壇中發帖說道,“我堅信一個真正,偉大,杰出的電子商務網站的最大受益者應該是用戶,最大的建設者也應該是用戶!!!”

除了做強用戶體驗外,向來秉承著“讓天下沒有難做的生意”的淘寶,也開始圍繞商家端下功夫,以夯實商家規模捍衛“萬能的淘寶”貨架電商第一的位置。

今年初,淘工廠業務全面升級,開展面向產業帶廠商的新品傭金激勵計劃,推出傭金優惠政策,最高優惠幅度高達95%。除補貼外,在經營維度,淘寶陸續發布了10款AI經營工具,且宣布生意參謀、店小蜜客服機器人、圖片空間等重要經營服務全面免費提供,“618”期間阿里媽媽還拿出前所未有的補貼力度,以降低商家的運營成本。

為商家提效減負的同時,淘天也迎來了正向反饋,根據天貓公布的2024年第一季度開店數據,新入駐商家數同比增長60%。

不難看出,淘天正在犧牲短期內平臺的盈利,以換取商家和用戶對平臺的忠誠度、依賴度,最終指向“供需兩旺”的增長效應。

但增長不能依賴于一味的“讓利”補貼玩法,這套招數從本質上和盲目的價格戰區別不大。一旦停止補貼,后續的市場份額能否保住且依舊穩步增長,還需要打個問號。

「零售商業財經」認為,除補貼外,淘天應該給出的方案是,如何加強平臺自身的不可替代性,在激烈的平臺競爭中找回節奏、穩固“貨架電商第一”的不可替代性。

菜鳥上市剎車,轉為擁抱出海業務

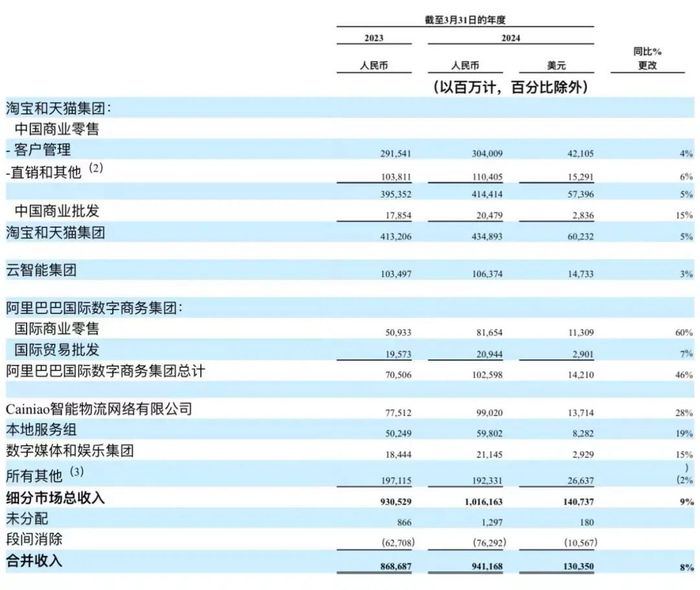

2014年阿里上市時,馬云曾說,“要在10年內實現一半收入來自海外客戶。”十年之期已到,從當下的營收情況來看,國際業務收入274.48億元,占比在10%左右。

圖源:阿里巴巴財報

雖然占比未達到預期,但自從步入2023年后,阿里國際業務始終保持陡峭的增速態勢,2023年單季度,同比增速分別為41%、60%、73%、44%。本季度也取得了同比45%的增速,成為增幅最高的業務。

阿里的國際業務,分別為批發業務和零售業務,前者以Alibaba.com為代表;后者則是Lazada、速賣通、Trendyol、Daraz、 Miravia。本季度,國際零售同比增長60%。

海外業務取得如今的成績,并不是單一業務集團的功勞,還有踩下上市剎車的菜鳥集團的貢獻——通過物流建設,提供差異化的優質服務,提升物流效率和用戶體驗。

將兩大業務財報數據結合,能更清楚地看到菜鳥和國際業務協同后,所釋放的商業價值。

首先,阿里國際收入增長的核心因素在于訂單量,Trendyol 季度內實現訂單雙位數增長,且成為海灣地區下載量第一的電商APP之一;Lazada,運營效率提升,每單虧損同比收窄。

訂單量的增長和每單虧損的收窄,離不開后端供應鏈的深化。本季度,菜鳥國際履約能力不斷提升,已將5日至10日達優質物流服務覆蓋范圍新增4個國家,累計覆蓋14個國家。以速賣通為例,在速賣通和菜鳥的協同之下,本季度5日達以及10日達的配送妥投率同比實現翻倍。

其次,在不斷深化物流供應鏈以及前端零售業務訂單增長的帶動下,菜鳥也交出一份亮眼的成績單,本季度收入同比增長30%至245.57億元,收入增速離不開菜鳥支持阿里國際旗下速賣通的跨境物流履約所帶來的收入。

相比國內淘天基本盤暫且穩住,海外的增速可謂是強勁。但海外也并不是完全一帆風順,其面臨著虧損尚未停止,且呈現擴大的趨勢。

財報顯示,本季度阿里國際數字商業集團經調整EBITA為虧損40.85億元,去年同期為虧損21.71億元,虧損同比擴大88%。

虧損源于對速賣通Choice和Trendyol的跨境業務等業務的投入增加,部分被變現率的提升所抵銷。此外阿里還表示,除了上一季度在中東等新興市場的投入增大以外,商業模式的切換也是造成虧損擴大的原因之一。

總的來說,海外業務面臨著和淘天相同的困境,依舊處于“剜掉腐肉,方能生肌”的變革投入期,導致當下賬面承壓。

不過相比淘天在國內的地位,阿里在海外的市場份額并不稱得上是“王者”般存在。本身業務基本盤規模不夠大,疊加文化、地區等多重差異,以及后來者拼多多、Tik Tok、SHEIN的攪局,導致阿里海外業務繼續發展困難重重。

圖源:網絡

海外業務的補貼手段能在未來撬動多少增長空間,還需要等待阿里后續出招。

總體而言,無論是淘天還是海外業務,阿里都處于變革階段的“過渡期”。依靠補貼換來營收層面的增長,尚未等來整體盈利的增長故事。具體的走向,也許經過兩到三個季度才能見分曉。

結語

從當下整體增長來看,自從吳泳銘登上“一號位”后,阿里正在集中優勢猛攻核心業務。在踐行“用戶為先、AI驅動”的戰略中,抓住了一些“確定感”。

除了國內外電商板塊外,阿里在云服務、本地生活等業務都有不同維度的增長。

得益于餓了么和高德訂單的增長,本地生活業務季度收入同比增長19%至146.28億元。同時,本地生活業務的經營效率得到改善,到家業務虧損收窄帶動整體業務減虧。財報顯示,本季度本地生活集團虧損同比減少21.3%,縮減至31.98億元。

當各方新勢力對本地生活虎視眈眈加碼進攻時,阿里的本地生活不僅抗住了白熱化競爭,還展現出進取姿態。

另一邊,阿里集體剝離的新零售(高鑫零售、銀泰、盒馬)被統一劃歸到所有其他業務部分,與靈犀互娛、飛豬、夸克等并列,在當季收入占比為23.19%,排在第二位。雖然收入增速同比下降3%,呈負增長態勢,但去除這些收入,對毛利和凈利的提升反而是有所裨益的。

大象轉身難度不言而喻,能在短短一年內完成主動變革,且取得一定成績,阿里仍是名悍將。