文|合力造化

高端飲品愈卷愈盛,各路大牌卻更加鐘情2元水,“吃力不討好”究竟為了誰?

01、“農娃之爭”戰場上,鮮有人察覺的暗流洶涌

最近,農夫山泉與娃哈哈成了品牌輿論場上當之無愧的話題中心,在公眾對兩家往日恩怨情仇爭論不休的時候,一陣暗流卻在他們共同立足的市場中洶涌許久——2元水的市場作為中國發展歷史中最悠久的快消品市場之一,近幾年又成為了各大快消品牌鐘情的熱土:

農夫山泉、娃哈哈這些本土飲用水大牌各自的當家2元水不必多言,今麥郎的大熱單品“涼白開”在熱度散去后便悄悄降價至2元區,甚至曾經把水賣到一瓶6元的恒大冰泉也推出了定價2元的“深礦泉”,而新消費市場的大熱門元氣森林同樣也在多次嘗試之后,在去年推出了“有礦”飲用水,定價在2元區,“殺回”2元市場。

在近幾年快消新品瘋狂搶占高端定價區的熱潮中,利潤微薄的2元水市場何以煥發“第二春”,引得老中青三代品牌都紛紛投廣告、引流量,寧可虧錢也要在這個“吃力不討好”的低利潤區域搶占一席之地呢?

02、沒有人不喝水,但水就是水

中國飲用水市場在1989年進入發展期,當時的飲用水大多鼓吹優質水源對人體的多種益處,這種營銷思路在20年后被農夫山泉玩到了極致,也影響了近幾年一眾玩轉“礦物質水”的高端水品牌。

但今時不同往日,公眾對于“有點甜”、“弱堿性”等營銷概念早已祛媚,幾十年的沉淀讓這個市場變得極其冷靜,在各類概念水沖上熱門又草草收場之后,各大品牌終于意識到了一件事:“沒有人不喝水,但水就是水”——瓶裝飲用水作為基礎需求市場擁有著強大的生命力,但對于消費者來說,品質上的優劣差異影響已經微乎其微,2元水的利潤空間也決定了這個市場不可能有顛覆性的品類創新出現。

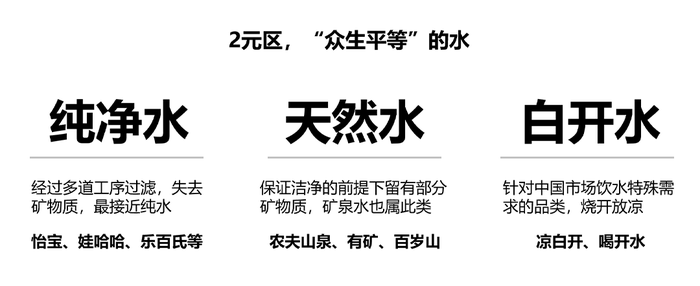

純凈水、天然水和根據中國人喝水特點打造的涼白開三種品類已經把飲用水的心智空間塞得滿滿當當。

在這種情況下,與其耗大力氣打造“明星水”,倒不如返璞歸真,踏踏實實守住2元區,做一瓶不講故事,不賣高價的水。畢竟故事不一定有人買單,但水總有人要喝。

03、人都需要水,貨架也需要

2021年,為了壓制風頭正盛的元氣森林,農夫山泉展開了聲勢浩大的“貨架圍剿”:告知全國的經銷商,只要多放農夫山泉的產品,就贈送旗下的兩元飲用水作為回饋。此舉一出,立刻澆滅了元氣森林的增長勢頭。而這件事也側面表現出,2元水在產品架構中承擔的意義,已經超越了其市場價值本身,變成了一種可以配合其他產品打出商戰組合拳的“副翼產品”:

當需要給商家讓利站穩渠道,送水!

當貨架填不滿,品牌不夠看,放水!

當高價產品挑花眼,選擇粘滯,推水!

水無形,但卻恰好能在高價飲品狂奔的時代護住各大廠商渠道難下沉的軟肋。尤其是對于元氣森林這類產品動輒定價5元區的新消費品牌來說,2元水產品開發成本低、與自身產品架構兼容性好,甚至與大牌品質0區別,非常適合作為先頭部隊在下沉市場為品牌建立認知度,為推廣高價飲品鋪路。而可口可樂、康師傅、今麥郎這一類老牌快消,則能憑借其成熟的渠道體系,用廉價的2元水快速鋪貨,在貨架上對新品牌進行圍堵,降低其品牌曝光度,畢竟對于快消品來說,貨架上的產品線,就是品牌的生命線。

可見,對品牌方來說,2元水的產品線就如同線下渠道的護城河,圍繞著2元水展開的較量,更是一場品牌力的對決——都是一樣的水,誰有手腕,誰就能露臉。

04、2元水位線實則是品牌實力線

近幾年,各大廠商圍繞著無糖茶和氣泡水展開了概念營銷的“狂飆”,好像拉個概念、搞個噱頭,產品就能買爆。但2元水卻在這種熱潮中延續了幾十年如一日的理性和沉淀,

作為一個信號極其強大的母品類,飲用水的細分領域再怎么切割,也都跳脫不出“水”的光環,擺脫不了“解渴”的終極需求,對一個口干舌燥的消費者來說,都是2元水,管你什么概念,只要牌子認識,位置好拿,就意味著購買。

2元水,已經成了名副其實的“戰略物資”,產品架構、品牌認知、渠道建設都少不了2元水的參與;而一個飲料品牌能不能做好2元水,也已經成了檢驗品牌認可度和渠道成熟度的標準。

小小2元水,不是誰想做,就能做的。