文|深眸財經 葉蓁

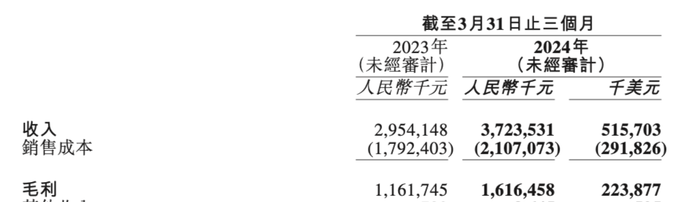

單季營收37.2億元,同比增長26%,經調整的凈利潤6.17億元,同比增長27.7%,毛利率達到了43.4%,甚至高于2023年Q4的年末旺季。名創優品2024年第一季度的財報數據確實夠亮眼。

在整體消費趨勢放緩的大背景下,其延續了2023年的漲勢,多項業績超預期。

但耀眼的背后有沒有暗面呢?靠著IP和海外業務快速拉動的營收,還能否繼續維持高增長呢?

01 跑馬圈地

名創優品在持續跑馬圈地。

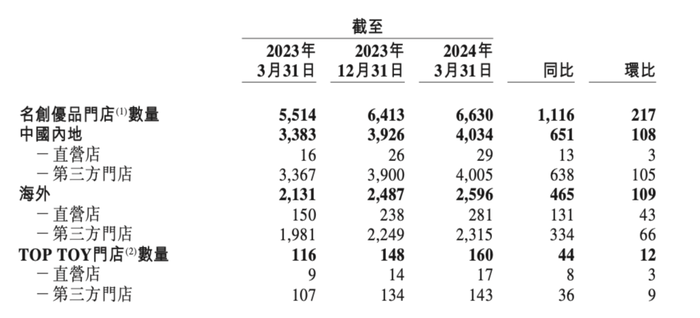

截止到2024年一季度末,其全球門店數已經達到了6630家,其中國內有4034家,海外有2596家。而整個一季度就凈新增了217家門店,打破了歷史第一季度開店紀錄,也貢獻了這個季度收入增長主要來源。

細看名創優品的收入,主要分為兩大塊,國內收入和海外收入。

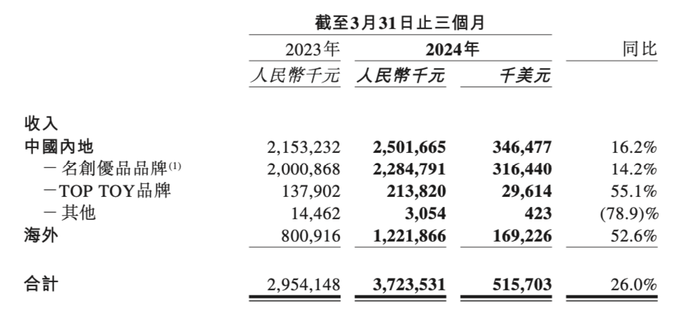

國內收入方面,2024年Q1同比增長26%至25.02億元,線下業務營收同比增長15.6%。收入增加主要來自門店的快速擴展。

在國內的4034家門店中,僅僅只有29家是直營店,其余全是第三方門店。而其之所以能持續吸引加盟商開店,主要就是因為其較高的回報水平。數據顯示,在2023年,其國內門店關店率僅4%,創歷史新低。

其中尤以超級門店的收入十分可觀。超級門店是其去年積極嘗試的戰略,通過全球旗艦店、國家旗艦店和城市旗艦店/形象店三個層級的渠道打造大店。

據中國銀河證券研報,雖然超級門店前期投入大約是普通門店的2倍,但這些大店單店業績表現優異,平均單店銷售額是普通店的3倍,客單價高7%;庫存周轉率只有30天,比普通門店少了20天;從門店投資回報率來講,這些大店的投資回收周期也遠遠短于普通門店。

例如,去年6月下旬,名創優品在廣州市北京路開設了總面積近千平方米旗艦店,7月該店創下了466萬的業績;8月該店銷售額超500萬,刷新了名創優品國內單月銷售記錄。2023年12月底,上海旗艦店開業首日業績便達到22.5萬元,次日業績達27萬元,連續創下單店開業業績新高。

本次財報未披露超級大店數量,但在2023年底,名創優品目前已在國內建設超級大店約100家。

名創優品的海外業務也同樣表現優異。

財報顯示,截至2024年Q1,海外收入同比增長52.6%至122.19億元。名創優品海外門店數為2596家,較年初凈增加109家,海外平均單店收入同比增長了21%。

值得一提的是,海外直營市場收入同比增長超過92%,占海外收入的58%。這主要得益于海外超級門店主要為直營店。

名創優品也在海外貫徹超級門店策略。去年5月,名創優品首家全球旗艦店在美國紐約時代廣場開業,首日營業額突破55萬元,同時這也是首家入駐紐約時代廣場的中國新消費品牌。第四季度,名創優品英國旗艦店也在頂尖商圈倫敦牛津街開業,首日業績便突破歐洲門店紀錄。

02 IP攻城

名創優品的業績爆發與IP聯名有很大的關系。

就在今年4月,名創優品差點經歷了“翻車”事件。原因就出在新的IP聯名Chiikawa上。

Chiikawa是近年來最炙手可熱的漫畫之一,擁有無數擁躉。當名創優品宣布與Chiikawa聯名后,由于太過火爆,引發搶購潮,導致黃牛和代購泛濫。

此外在給Chiikawa取中文名時,三位主角分別被冠以“瘋狂怪叫兔”“藍色褲頭貓”“智障愛哭鼠”的綽號,這些綽號Chiikawa粉絲不買帳,尤其是“智障”兩個字,徹底惹怒了粉絲。

這很難說是一場“公關危機”,因為僅這次Chiikawa快閃活動,在短短十多天內,Chiikawa快閃單店10小時銷售額達268萬元,開業三天業績超800萬元、客單價超千元,直接刷新了名創優品的銷售記錄。

名創優品在IP開發上有多火熱,可見一斑。2020年,創業7年的名創優品正式赴美上市,聯名產品帶來的收益成了招股書里最大的亮點之一,幫助毛利率從26.7%(2019財年)提升至30.4%(2020財年)。

2020年12月推出的潮玩新品牌TOP TOY專造IP,品牌外采與原創產品的比例約為7:3。在2024年Q1,TOP TOY的表現亦十分亮眼,收入同比增長55.1%;平均單店收入亦同增26%。截至2024年Q1末,TOP TOY門店160家,同比增長32.2%,較年初再增加12家。

名創優品做IP最早是2016年,其與故宮、Hello Kitty、漫威、迪士尼等多個全球知名IP合作推出聯名爆款。

而真正形成明顯里程碑的事件則發生在2019年。

當年3月,名創優品正式開始與漫威IP的合作,它是第一家獲得漫威全球IP授權的中國公司,當年5月,名創優品第一個漫威黑金主題店在廣州開業。名創優品店內的正版授權的鋼鐵俠手機殼和蜘蛛俠公仔售價最高不過49.9元。

彼時正趕上《復仇者聯盟4》上映后不久,影迷粉絲對名創優品的周邊表現出極大的購買熱情,主題店每天都排隊,深圳主題店開業當天業績就翻了兩倍。

此后,Hello Kitty、迪士尼其他知名IP,都被印到了名創優品的公仔、盲盒、水杯、拖鞋和襪子上。

創始人葉國富曾介紹,名創優品一年有超過12個IP產品上市,每個季度推出一個超級大IP,每個月都有一個小IP。截至目前,合作過的IP數量已經超過一百個。

如此巨大的吸引力之下,名創優品的成本大頭自然就是IP授權費了,2024年Q1財報顯示,名創優品的銷售成本花費為21億元,同比增加17%,其中IP授權花費是大頭。

03 背后暗面

然而,今時今日的名創優品頗有一種“高不可攀”的架勢,“大牌平替”終成“大牌”。

一個很明顯的變化就是,過去名創優品門店的隔壁,可能是街邊隨處可見的奶茶店、美甲店,但如今國內國外的超級大店地處核心商業中心,和Burberry、LV等奢侈品品牌成為鄰居。

葉國富對名創優品的思路很明確:用更大、更高端的門店,建立起品牌強大的印象,再創造更高的業績。

店內商品價格,也隨之水漲船高。

漲價,或許正是名創優品耀眼背后的暗面。

名創優品也因為漲價,在各類社交平臺上到處可見消費者關于其漲價的吐槽,比如同樣的小包包從原來的9.9居多,到現在的39.9元了,發飾也很多是15.9元起步。

這個曾經的“大牌平替”也有了自己的“平替”。

在社交平臺和電商直播間里,不少商家打出了“MINISO同款”“MINISO平替”的標簽,將名創優品漲上去的價格又“打”了下來,在名創賣19.9元一件的商品,“平替”9.9元五個還包郵。

海外收入的增長和商品價格的增長有很大關聯。海外華人發現,走出國門的名創優品,不少商品的價格比國內貴了一倍還不止,比如國內賣29.9元的盲盒,到了英國標價10磅(約合人民幣90元),讓不少中國留學生在社交平臺上直呼“搶錢”。

在國內消費市場一窩蜂探索下沉市場的關口,就不難理解“MINISO平替”的火熱。以三福SANFU為例,根據三福百貨與美團閃購聯合宣布的合作信息,截至目前,全國已有745家三福百貨門店上線美團,其中有超60%的門店分布在三線及以下城市。

而名創優品的目標是走向海外,葉國富在年初曾強調堅持全球化布局,未來幾年歐洲市場將成為海外重要的增長來源。

開大店、在全球最繁華的街區開大店,買IP,買最火的IP攀高。2024年一季度16.2%的凈利率當然可以支撐起跑馬圈地的野心,但在粉絲之外,還能撬動多少消費者的錢包呢?