文|華夏能源網

國內的工商業儲能發展自2023年以來再度實現了裝機高峰。

儲能領跑者聯盟(EESA)數據顯示,2023年中國工商業儲能項目備案數共4666個,其中浙江省以1188的備案數領跑全國,廣東、江蘇以755和705的備案數分列第二和第三,三省項目備案數量占全國約60%,其余省份中,山東、河南、湖北、安徽、福建的備案數量也在100個以上。

以浙江省為例,浙江既是國內用電大省(全社會用電量6192億kWh中,工商業占60%以上),也是國內峰谷電價差較大的區域之一,這兩大優勢為儲能電站通過電價差套利奠定了基礎,因此吸引了一眾工商業儲能玩家前來“淘金”。

專注儲能電站開發和運營的云環智能創始人張雋永,已先后在浙江落地了近十個工商業儲能電站項目,收益甚好,他本人也成了儲能開發圈里的“收益王”。

但一個殘酷的事實是,大多數抱著長期運營獲利“算盤”的投資儲能電站業主們,投的電站都不賺錢。

即便在“先天優勢”很好的浙江省,也有人栽了跟頭。“不僅沒有賺到錢,反而電站運維還很費錢!”在一年一度的北京儲能國際峰會上,來自浙江的工商儲業主張強向華夏能源網吐了一肚子苦水。

到底如何提高儲能電站的收益?

設備與產品是電站盈利“基本盤”

張強本是浙江某地一小工廠主,半年前,日見工商業儲能火爆,而周邊一些工廠主紛紛投建儲能電站,一方面作為備用電源,一方面通過峰谷電價差來套利。于是在“趨勢”和收益的誘惑下,張強也從某系統集成商手中購買了一套獨立儲能柜投建儲能電站項目。

但這筆投資,如今成了張強的“糟心”往事。

據他介紹,電站的儲能柜僅運行幾個月便出現了故障。當系統集成商派人過來維修時,卻稱已損害的設備非自己生產,而是從市面購買而來,需要聯系設備制造商來解決。然而,該設備制造商卻否認了是自身產品的問題,反而把問題推諉給系統集成商。

就這樣,集成商和設備制造商“踢起了皮球”。最大的受害者無疑還是業主,張強說,“直到現在,儲能柜還不能運行,說好的收益都去了哪里?”

值得一提的是,在當前,由于入局儲能系統集成市場的廠商極為密集,產品同質化嚴重的同時,產品的質量也參差不齊,這為儲能電站的投運埋下了極大的風險。

某儲能電站開發商告訴華夏能源網,當前,對業主而言,投建儲能電站的主要風險有四個,除了售后無保障風險,還包括安全隱患、容量衰減、運維成本等。

實際上,寧德時代等電池產品巨頭,早已注意到儲能行業前期的野蠻增長帶來的問題。去年11月舉辦的2023世界儲能大會上,寧德時代首席科學家吳凱就曾表示,據統計,前期投運的功率型儲能,宣稱壽命達10年,但實際不足3年就已大面積退役。投運的能量型儲能,承諾壽命20年,目前運行僅有3-5年,且年循環次數大部分不到設計值的一半,并且運行期間,還常會出現各種問題。

在第12屆儲能國際峰會上,寧德時代 ESS CTO許金梅再次指出,國內的儲能電站配了那么多,卻無法實現有效運營,問題的主要原因,還是受限于儲能鋰電池性能“不達標”,即能量密度低、有效容量不足、調峰能力不足,充不滿放不光、過充過放情況兼而有之;儲能電芯壽命短(5到7年)、儲能衰減過快等。

想要提升運轉效率,有賴于電芯與電池廠商推出更優質、可靠性更高的產品,改善行業發展早期“以次充好”的亂象。

此外,儲能行業還有一個不容忽視的風險,即未來“僵尸”電站會大比例存在。

儲能電站能否達到其20年的設計壽命?這還有待于技術層面的升級。但是,將其作為定義成“快消品”,明顯不適合。在一個電站長達十余年的運營過程中,儲能技術及儲能政策也必然會發生變化。

如果儲能電站不具備升級能力,必然無法提供真正的價值,無法給業主帶來收益。這樣的儲能電站最終將被閑置,成為“僵尸”電站。

避免“僵尸”電站問題,前提也是要重視硬件層面的升級。

此前,弘正儲能副總經理楊曉光在接受華夏能源網采訪時也表示,儲能發展至今,要擺脫過去的粗放發展模式了。

“我們應該把儲能一體柜(或設備)當成一個數字化能源產品來看待。儲能設備是一個動態的設備,應具備隨時在線升級的能力。雖然硬件是死的,但是可以對其系統進行優化、不斷螺旋式提升系統能力。”楊曉光說。

從峰谷套利到需量管理

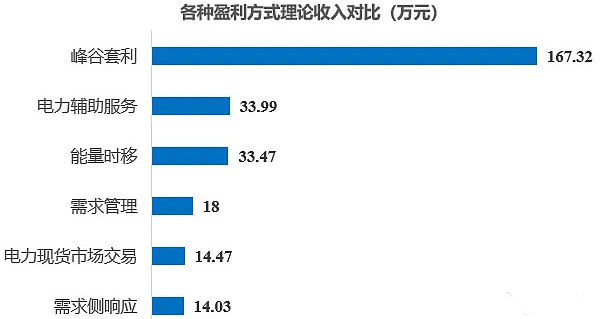

儲能電站的運營及盈利模式,通常有6種:峰谷套利、能量時移、需求管理、需求側響應、電力現貨市場交易、電力輔助服務。但也正隨著行業發展經歷新的變化。

在張雋永看來,在浙江省內主流的通過峰谷電價套利的盈利模式,只是儲能電站盈利的初級模式。

在多種模式中,張雋永更看好需量管理模式,并將其與峰谷套利結合起來,才能實現儲能電站的更高盈利。

我國電價分為單一制和兩部制,在執行兩部制電價的地區,電費被分為基本電費和電度電費,其中基本電費按用戶受電變壓器(按容計費)或最大需量計算(按需計費)的電價收費,電度電費按用戶實用電量計算收費。

以浙江省為例,單一制和兩部制電價并行,工商業用電可選擇其一,大工業用電則執行兩部制。

近年來,在我國,電量電費的價格沒有顯著變化,而單位需量電費的價格卻在逐年上漲,對于很多工商業用戶來說,需量電費已經占據其上交總電費的10%—20%。而如果通過科學配置儲能,補償或緩沖峰值負載以實現用戶需求側管理,既可降低部分基本電價支出,也可在低谷充電高峰放電,利用峰谷價差獲得套利,一舉兩得。

張雋永表示,需量優化可以在當前移峰填谷的情況下,增加一部分收益。需量優化帶來的占比約為25%—30%。他還表示,在浙江,帶需量管理的儲能項目IRR甚至可以達到30%以上。

此前,原力能源曾以浙江某1MW/2MWh工商業儲能為例進行測算,假設儲能降需貢獻度為25%,即配置儲能后最大需量降低250kW,儲能系統工作期間可降低變壓器實時功率,減少變壓器出力,節約需量電費。兩部制電價下(電價采用2023年7月兩部制和單一制1—10千伏一般工商業用電),該項目平均每年產生峰谷套利收入57.40萬元,節約需量電費約19.23萬元。

不過,需量管理的收益計算極為復雜性且存在不確定性,這對于儲能運營商或業主來也充滿挑戰。

張雋永曾在一次行業分享中提到,“光定容的問題就難倒80%以上的投資商了”。另外還是要涉及用電負荷的波動、季節變化以及用戶生產計劃、設備運行狀態等多種因素,這就更加需量管理的難度。

這對于電站業主的啟示就在于,重視需量管理,并且應引入專業的服務商實現高效的需量管理。

電力現貨交易才是高級玩兒法

“需量管理+峰谷套利”的模式能夠實現相對較高的收益,但在張雋永的眼中,這只能算中級模式,更高一級的模式則是進入電力現貨市場進行交易(注:電力現貨市場指符合準入條件的經營主體開展日前、日內和實時電能量交易的市場)。

浙江省是國內電力現貨市場比較成熟的區域之一,早在2017年,就被列為首批八個電力現貨市場建設試點地區之一,是首個在國內引進國外電力市場先進理念的試點省份;2019年5月,浙江電力現貨市場進入試運行階段。今年4月,浙江省印發了《浙江電力現貨市場規則》并公布了《浙江電力現貨電能量市場交易實施細則》等5項配套實施細則,構建了“1+5”電力現貨市場規則體系,結束了浙江電力現貨市場的“無規則”時代。

有機構預測,2024年,浙江電力市場化交易電量預計3300億kWh左右,市場化用戶數將進一步增加。

在國內,一些有遠見的企業早已預見了電力現貨交易的價值。例如,遠景很早就提出了“儲能的本質是交易”的口號。而在海外市場,特斯拉儲能業務板塊推出的智慧能源管理平臺Autobidder,能夠實現電力的實時交易與控制,管理著數百兆瓦的電力資產。

不過,工商儲業主或運營商要想進入電力現貨交易并獲得可觀收益,并不容易,不僅要達到準入門檻,還需要一定的“資本”。

還是以浙江為例,《浙江電力現貨電能量市場交易實施細則》就對儲能電站參與市場化交易作出了詳細規定,即儲能電站“完成涉網試驗且試驗結果合格,認定其具備自動調節和提供輔助服務能力,方可參與電能量市場和調頻輔助服務市場”。

滿足市場準入條件及技術要求的獨立儲能電站,可按小時選擇參與電能量市場或是調頻市場。獨立儲能在現貨電能量市場中可申報自計劃曲線,作為價格接收者參與市場,若小時內未參與電能量市場且滿足SOC(State ofcharge,即電池的荷電狀態)門檻要求,可參與該小時調頻市場。

這就是說,儲能電站業主或運營商只能扮演“價格接收者”的角色,其只能對自己的報價負責。

而在電力現貨模式下,市場不僅報價時點多,報價上下限幅度相對較寬,價格波動頻次高、幅度大,很難進行預測。

儲能電站業主或運營商要想報出最合適的價格來獲得較大的收益,需要有較強的計算能力、預測能力和交易能力。

那么如何實現在現貨交易中的預測能力呢?目前,國內一些儲能系統集成企業已經前瞻性地意識到了這一巨大的市場,并研發推出具有預測及交易能力的儲能產品。如遠景近日推出的EnPower智慧儲能系統,融合了AI大數據分析能力,可支持多樣的交易品種,利于電力交易策略的優化和交易效率。

多位行業人士認為,電力現貨市場成為主流的趨勢一定不會變,未來,能夠在這一市場分得大蛋糕的一定屬于那些提前布局的企業。