文|互聯網那些事v

混戰不休的零食江湖,幾大巨頭的日子都不算滋潤,就連“一哥”良品鋪子,都無奈降價求生存!新掌門楊銀芬的“當下,擺在我們面前的已經不僅僅是活得困難的問題,而是活不活得下去的問題”警言猶在耳畔,良品鋪子旗下300款產品迎來有史以來最大規模的降價舉措卻爭議頗多……

盡人事,也需看天命!2006年創立、已熬戰了17載的良品鋪子,積累了豐富的抵抗經營風險的經驗,但還是不可避免走到了業績的“陣痛期”,2024年,良品鋪子能否在楊銀芬的帶領下,力挽狂瀾,以重回高光的姿態,迎接18歲“成人禮”?

01,凈利首被鹽津浦子反超!

不日前良品鋪子披露的一季報引發了熱議,貴為營收規模一哥的良品鋪子,在該季度內的凈利潤居然被“老四”鹽津鋪子反超,令不少網友大跌眼鏡:

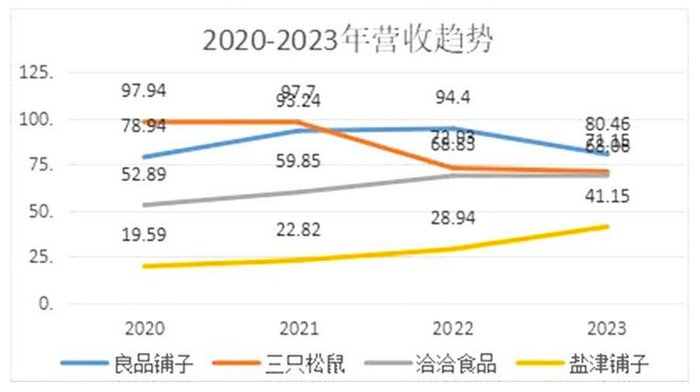

據公開財報,2024年一季度,良品鋪子實現營收24.51億元,歸屬母公司股東的凈利潤0.62億元,同比大跌57.98%,同期三只松鼠實現營收36.46億元,歸屬母公司股東的凈利潤3.08億元,同比增加60.80%,洽洽食品實現營收18.22億元,歸屬母公司股東的凈利潤2.40億元,同比增加35.15%。

同為三巨頭,良品鋪子和三只松鼠及洽洽在營收和凈利上互有勝負并不意外,但意料之外的是,報告期內,鹽津鋪子實現營收12.23億元,歸屬公司股東的凈利潤卻高達1.60億元,同比增長43.10%。

季度凈利,不僅被“老四”反超,而且拉開了將近1個億的差距,再加上2021年時,鹽津鋪子的營收規模不足良品鋪子的25%,如今已近乎良品鋪子的50%,照這個趨勢發展下去,不排除鹽津鋪子在營收規模上追平良品鋪子的可能性,這背后的原因究竟是什么?

在業界內,有不少人認為導致良品鋪子凈利大跌的直接原因是大降價!

2023年11月底,“臨危受命”的良品鋪子新任董事長兼總經理楊銀芬,曾通過內部公開信的方式,直接指出了公司面臨的嚴峻挑戰,并且隨后楊銀芬宣布對公司“高端零食”戰略進行重大調整,即對對旗下300款產品進行大規模降價,平均降價幅度達到22%,最高降幅甚至高達45%。

此次良品鋪子有史以來最大規模的降價行動,同時也迎來了一些質疑:

盡管此次大降覆蓋了夏威夷果、松子、開心果、腰果、豬肉脯、鴨脖、烤香腸、辣條、豆干、面包蛋糕和瓜子等復購率相對較高的品類,但是相較于良品鋪子全渠道1600+的SKU來說,降價的范圍似乎仍有很大的進步空間;

此外,此次大降價的商品主要局限在線下門店,而且需要是會員才可享受,這樣的前置性門檻,也讓很多消費者“感知不強”,畢竟習慣了網購的用戶很少再去線下買零食了,而且,雖然良品鋪子表示降價不降質,但不可否認的是,這對于其高端定位的調性也是一個沖擊。

當然,這次大降價,也帶來了一些成效,主要是讓公司的營收終于回歸到了正增長的良性軌道上來了,盡管凈利潤下滑厲害,但是總營收同比仍然有2.9%的增長,這也讓投資者有了對其Q2乃至全年營收正增長的展望。

要知道,過去的2023年,良品鋪子實現營收約80.46億元,同比下滑14.76%,實現歸屬于上市公司的股東凈利潤約1.8億元,同比下滑46.26%,營收凈利雙重暴擊,更創下了良品鋪子上市以來的新低,業績可謂糟透了;

同樣是在2023年,鹽津鋪子實現營收41.15億元,實現營業利潤5.82億元,同比增幅高達42.22%、70.77%,創下了其2017年上市以來的最好成績;

理解了這樣的背景,也就不難理解為何楊銀芬會坦言“擺在我們面前的是活不活得下去的問題。”

但是,很多人只看到了良品鋪子凈利下滑與大降價相關聯的表象,卻忽略了背后的本質問題:

蘋果針對iPhone 15系列進行官降大促,確實能一定程度上優化庫存提升銷量,但卻治標不治本,為什么原價的果15不如以往好賣了呢?核心原因自然是產品的創新力不足,導致競爭力下滑,大家主觀購買的欲望降低,這些才是最關鍵的點。

同理,作為一個主打高端零食的品牌,良品鋪子的業績下滑的深層次原因,也得歸咎于產品的吸引力在下滑,從產品側來看,良品鋪子主打的糧果糕點、肉類零食、堅果炒貨、果干果脯和素食山珍等產品皆出現了不同程度的下滑,當是最好的數據佐證。

圖:ifind

而行業內卷加速、“新勢力”層出不窮、準入門檻低等都屬于客觀的外部大環境,這是任何一個品牌都難以避免的,對三只松鼠、洽洽、鹽津鋪子等同樣如此。

靠降價只能吸引一時,如何提升產品的綜合競爭力才是良品鋪子的終極自救方法論!

02,良品鋪子的“軟肋”

重營銷輕研發是良品鋪子迫切需要扭轉的大眾認知,2023年,良品鋪子研發費用4400萬元,較去年同期降13.5%,2024年一季度,良品鋪子研發費用不到500萬元,同比下滑62%;鹽津鋪子2023年研發費用近8000萬,2024一季度近1600萬,因為鹽津鋪子的營收規模只到良品鋪子的50%左右,所以研發強度敦高孰低?一目了然的邏輯。

當然,重營銷輕研發,并不是良品鋪子的專利,頭部的零食品牌或多或少都有這樣的沉疴固疾,故而也更容易理解,為何鹽津鋪子像一匹“黑馬”般,持續正增長了!

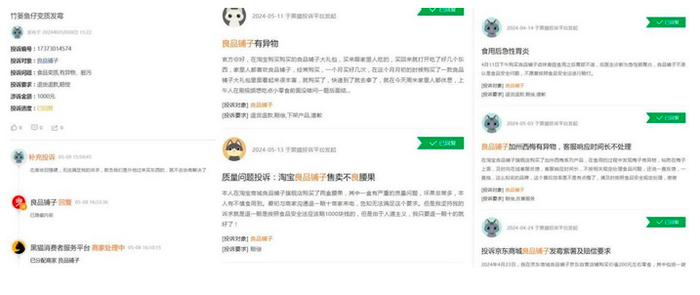

食品安全問題也是困擾著零食行業的一大難題,當90后、00后群體越來越重視健康飲食理念時,這些傳統零食品牌頻頻爆發的食安投訴,或許是讓消費者漸行漸遠的一大誘因,在黑貓投訴平臺上,可能看到僅僅最近的一個月內,就有多起關于良品鋪子的產品問題的投訴。

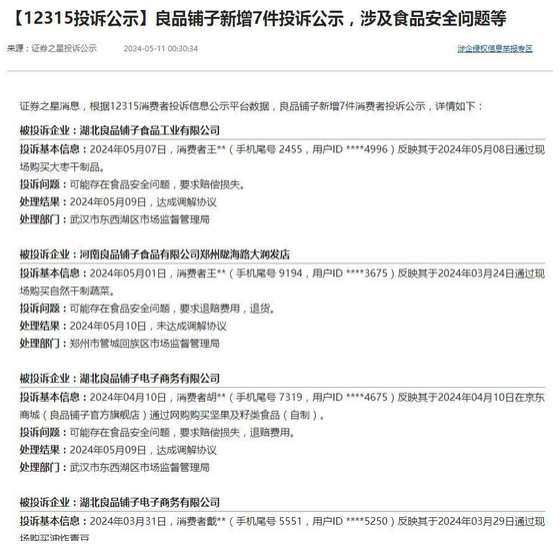

在12315投訴公示區,也能看到良品鋪子新增7件投訴,涉及食品安全問題等的相關報道;

所以,如何有效地杜絕或降低消費投訴率,可能還是需要良品鋪子加大源頭供應鏈到渠道流通全鏈路的品質把控,畢竟食品安全無小事,每發生一次重大的食安事件,就是對品牌公信力的巨大透支!

直營零售是良品鋪子的殺手锏,過去的2023年,該塊營務營收同比增幅高達21.69%,是其四大核心版塊業務中,唯一一個正增長的,所以,2024年,良品鋪子需要繼續強化這一傳統統優勢,與此同時,更需要補齊短板——2023年同比增速暴降32.58%的電商業務!

截至2023年末,良品鋪子共有3293家門店,其中直營門店1256家,凈增長258家,加盟門店2037家,減少191家,報告期內,良品鋪子新增線下門店567家,關閉門店500家(其中的324家門店因虧損原因選擇閉店),線下渠道的布局合理性上,仍有一定的優化空間。

當然,縱橫零食江湖十七載,良品鋪子也確實積累了自己的獨到優勢:

比如供應鏈原材料的長鏈條布局,就是日積月累的探索和磨合下構建的,具備一定的壁壘;

再有,在品牌矩陣的打造方面,良品鋪子也頗有建樹,不光兒童群體有系列產品可選,而對注重健康的年輕人群體也推出了主打減脂全餐的零食連鎖品牌控多卡,甚至還有為糖尿病人量身定制的解唐優,還推出了主打都市白領的連鎖精品咖啡品牌FLATMOS……

整體而言,良品鋪子已經竭盡所能在爭取現有的、潛在的用戶群體了。

期待2024年年終,良品鋪子能交出一份令人滿意的答卷!