文|MedTrend醫趨勢

昔日的“中國心臟介入瓣膜四小龍”,現在過得還好嗎?

今天(5月13日),啟明醫療發布公告稱:完成內部控制檢討及繼續暫停買賣。從2023年11月23日停牌開始,啟明醫療的停牌時間已經達到173天。而這,距離啟明醫療成為港股18A第一家醫療器械公司、“中國心臟瓣膜第一股”的輝煌時刻,也不過是短短5年。

停牌的不止一家。沛嘉醫療在今年4月2日宣布停牌,原因是“公司正在與審計師討論金融資產的估值(初始投資成本為8000萬港幣),且仍待若干資料及支持文件”。行業評論表示,僅因8000萬港幣金融資產的審計工作未完成而延期,依然發布了未經審計的業績公告,這一情況并不常見。

關于啟明醫療與沛嘉醫療的復牌日期,兩家公司目前尚未給出明確的答復。

心通醫療倒是一切正常,5月9日還發布了其“經導管二尖瓣置換醫療器械ALTAVALVE獲FDA授予突破性設備稱號”的喜訊。

不過,作為微創醫療的直系,心通醫療的市值與啟明醫療和沛嘉醫療一樣,稀爛。

巔峰時期,心通醫療的市值曾超過500億港元,啟明醫療的市值曾達到427億港元,沛嘉醫療曾近200億港元。但如今,心通醫療市值27億港元,啟明醫療和沛嘉醫療的市值都僅僅接近25億港元。

更早之前,“四小龍”中唯一沒有上市的杰成醫療在2020年就因為與投資人的矛盾深陷解散風波,后來被健適醫療在2022年收購。

作為醫療器械細分領域的突破者,“四小龍”曾是無數國產企業的“榜樣”,如今的境地令人唏噓。它們踩過的坑,也應當成為后來者的警示。

01公司治理的硬傷

值得注意的是,“中國心臟介入瓣膜四小龍”被拉下神壇的直接原因,均與醫療器械創新企業的營收能力無關。甚至從數據上看,這三家的營收都保持著20%以上的高增長。

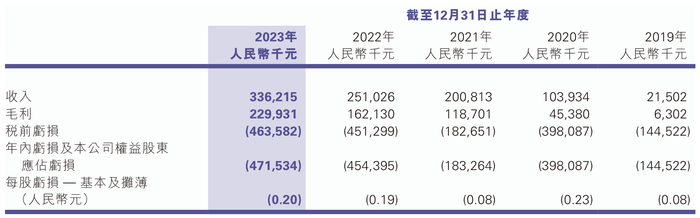

心通醫療財報顯示,2023年公司實現營業收入3.36億元,同比+33.9%;實現毛利2.23億元,同比+41.8%;稅前虧損仍有小幅擴大,從4.51億元擴大至4.64億元。心通醫療的營收增長主要來源于其國內TAVI(經導管主動脈瓣植入術)產品手術量的增長以及海外市場的拓展。

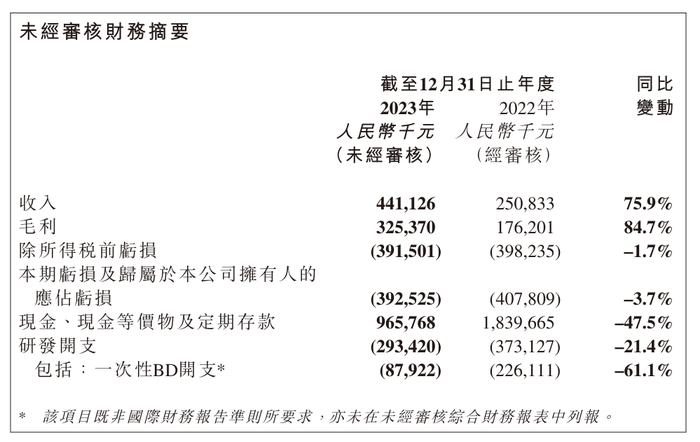

沛嘉醫療在停牌之前發布的“未經審核年度業績公告”顯示,其2023年實現營業收入4.41億元,同比+75.9%;實現毛利3.25億元,同比+84.7%;稅前虧損幅度縮小,從3.98億元減少至3.91億元,同比-1.7%。

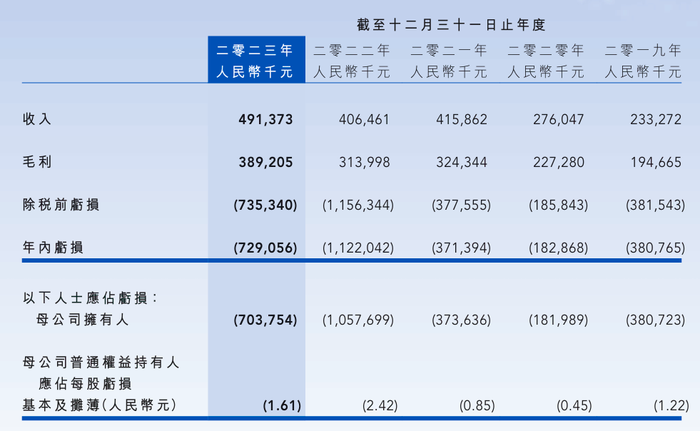

即便是深陷停牌的啟明醫療,其營收數據也是保持增長的。2023年,啟明醫療營收4.91億元,同比+20.9%;毛利3.89億元,同比+23.9%;稅前虧損7.35億元,相比2022年的11.56億元,虧損大幅收窄。

但一家創新醫療企業成長為巨頭的過程中,不僅僅需要醫療器械創新以及商業化,還需要規范化的公司治理。

在這一點上,啟明醫療難言“合格”。

事件從2023年5月開始發酵,當時啟明醫療發布公告稱“在2021年6月至2023年1月期間,公司曾多次向公司董事長曾敏和總經理訾振軍提供貸款”。訾振軍是啟明醫療的創始人。

隨后近半年時間內,十幾條相關公告的發布,展現出令人震驚監管漏洞。比如,2024年2月25日,啟明醫療連發三條公告,披露了多項不正常的資金流向:包括高管曾敏和訾振軍未經授權轉移資金累計18.5億元;與中建一局訂立約11.82億元的建造合約漏報;向江蘇吳中地產貸款2.3億元,至今仍有8000萬元未償還;為訾振軍3.96億元貸款提供擔保,至今仍有2億元質押存款仍未到期。

2024年3月,深交所公告27只股票被調出港股通,其中就包含港股18A公司啟明醫療。當時,啟明醫療已經停牌4個月。

啟明醫療的主要回應為:公司在加強內部管理控制,規范業務流程,管控合規風險等方面均取得實質性進展。

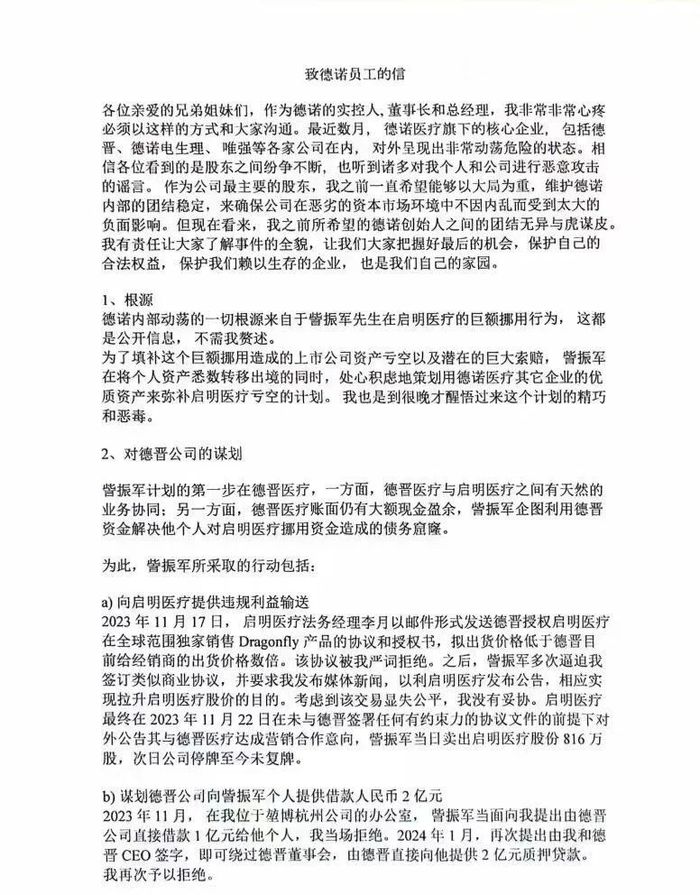

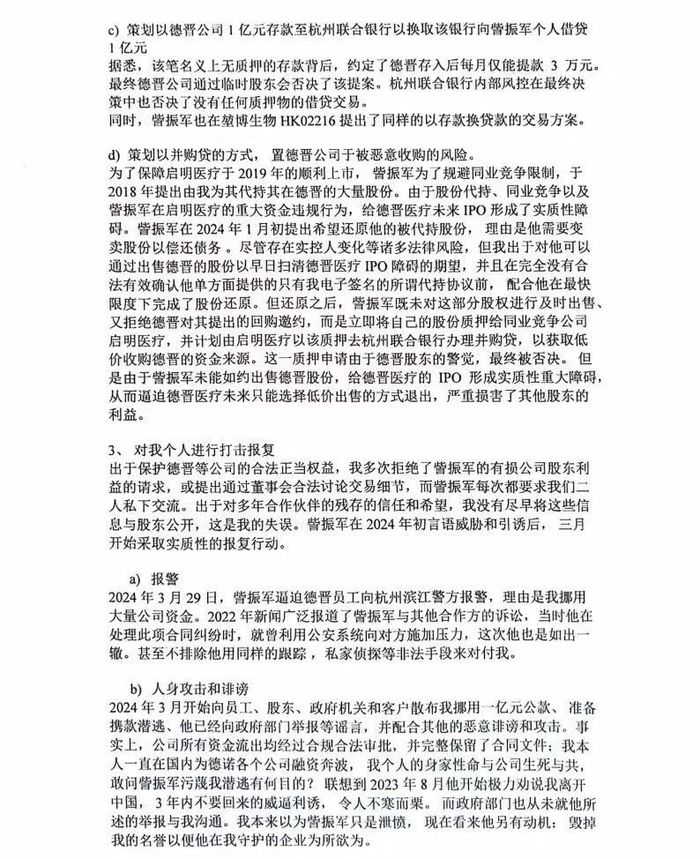

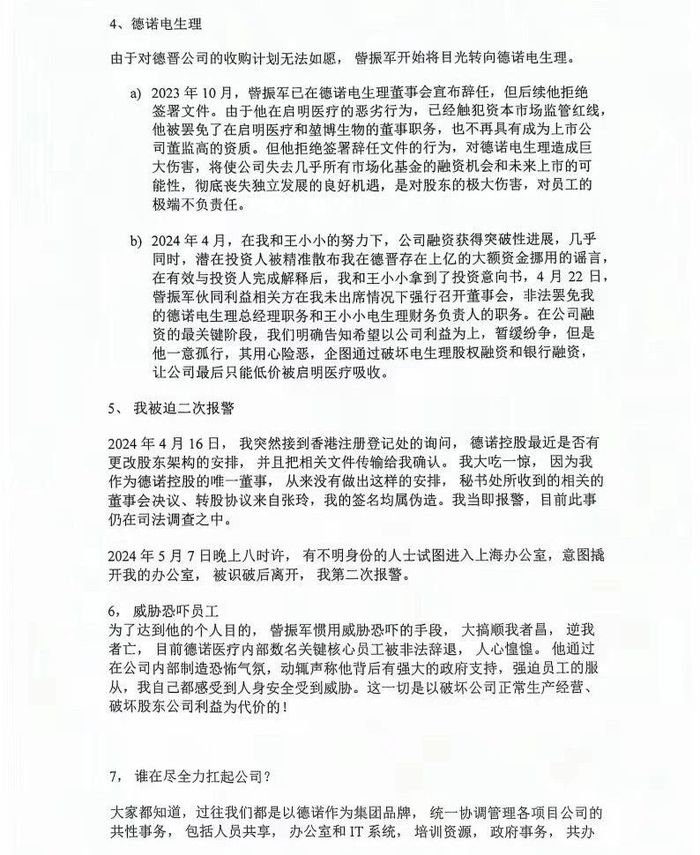

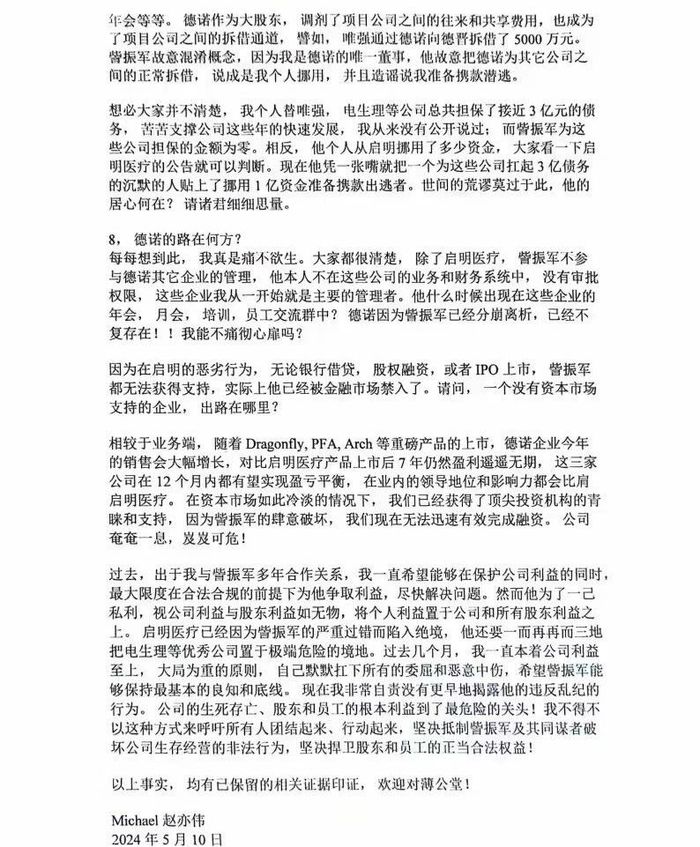

不過,5月11日,據界面新聞消息,其獲悉一份對于港股上市公司啟明醫療創始人訾振軍的控訴書(附于文末)。其中,投資孵化了啟明醫療的德諾醫療實控人、董事長趙亦偉直指創始合伙人訾振軍謀劃同系企業德晉醫療,以填補其挪用啟明醫療巨額資金產生的漏洞。據控訴書,趙亦偉表示,訾振軍謀劃繞過德晉醫療董事會向訾振軍個人提供2億元私人借款;策劃以德晉醫療1億存款至杭州聯合銀行換取該銀行向訾振軍私人貸款1億元;質押持有的部分德晉醫療股份換取貸款使該公司陷入被惡意收購風險。

5月13日,啟明醫療發布公告繼續停牌。

長期停牌、被調出港股通、動蕩尚未走到終局,這些,都讓啟明醫療這家“四小龍”中的龍頭企業的未來變得撲朔迷離,后續能否重回巔峰還是未知數。

啟明醫療之外,沛嘉醫療已經因為金融資產評估停牌40多天了;而心通醫療作為微創系,在微創醫療失去市場信任的當下,難以獨善其身。

02成長的陣痛

在啟明醫療之前,沒有人能想到,“明星”創新醫療器械企業會栽在“公司治理”。

相較而言,在此前,行業重視的、強調的更多是企業的“創新能力”,比如產品上市時間、產品參數對比、臨床數據對比等等。

“四小龍”當前狀態所揭示的問題是,當中國醫療創新器械企業跨過快速崛起的節點,如何解決成長中的陣痛——公司治理,發展成為屹立不倒的“百年老店”?

根據《公司治理研究40年:脈絡與展望》,所謂公司治理是指通過一套包括正式或非正式的、內部或外部的制度或機制,來協調公司與所有利益相關者之間的利益關系,以保證公司決策的科學化,從而最終維護公司各方面利益的一種制度安排。

完善的治理結構能確保公司有問題時“人機分離”,而治理結構不健全的公司有問題時就會“機毀人亡”。

如果以東印度公司1600年的設立作為標志,公司治理實踐已經有400多年的歷史。大型跨國企業大多都是公司治理的典范。

但對于中國創新醫療器械來說,公司治理的重要性在其萌芽階段并未凸顯出來。而向著大企業進軍時,公司治理對于企業提出了更高的要求。熬過了就是新生,熬不過就“泯然與眾人”。

啟明醫療、沛嘉醫療的停牌,杰成醫療的被并購,都或多或少與公司治理問題相關。

事實上,不論是國有大型企業,還是輝煌一時的民營企業,轟然倒下并非個別現象。究其原因,大多不是因為基礎管理層面出了問題,而往往由于決策機制的先天不足、公司治理薄弱或根本沒有治理而導致決策失誤。

“四小龍”所在瓣膜市場在未來幾年里依然將保持著快速增長。

根據Frost&Sullivan(弗若斯特沙利文)數據,全球TAVR市場規模由2017年的34.7億美元增長至2022年的70億美元。預計到2030年全球TAVR市場規模將達到158.9億美元,2022年至2030年復合增長率為10.8%。

相關資料顯示,在主動脈瓣行業,自2017年國家藥監局批準首個TAVR產品以來,截至2023年12月,獲批上市的TAVR產品共有10款,其中國產產品8款,進口產品2款。根據中國醫師協會數據,截至2023年11月30日,我國已開展TAVR手術13572例,預計全年植入量約1.5萬例,較去年同期植入量8689例增長73%。

雖然增長向好,但公司治理、集采以及外資企業如愛德華、美敦力開始放量搶市場,都是中國瓣膜企業所面臨的成長壓力。

但我們依然相信,時間給予企業力量。那些能夠扛過去的公司,將成長為中國醫療器械乃至全球醫療器械市場的重要支柱。

附錄:對于港股上市公司啟明醫療創始人訾振軍的控訴書