文|MedTrend醫趨勢

中國醫療器械主營業收入在2022年達到1.3萬億元人民幣,躍升為全球第二大市場1。

-

2017年-2022年,中國醫療器械行業整體營業收入年均復合增長率為12%,高于我國總體制造業增長水平。到2025年,中國醫療器械生產企業營業收入預計突破1.8萬億元

2024年,在一系列政策利好下,預計招投標活動將逐漸回歸正軌,并呈現出季度性恢復態勢,且此前被延遲的采購需求有望在接下來的時間里進一步得以釋放。醫療機構在硬件投入和設備更新方面迎來了更大的改善空間和動力。

在此之前,我們分析了162家中國醫療器械上市企業(A股、H股)2023年業績數據。

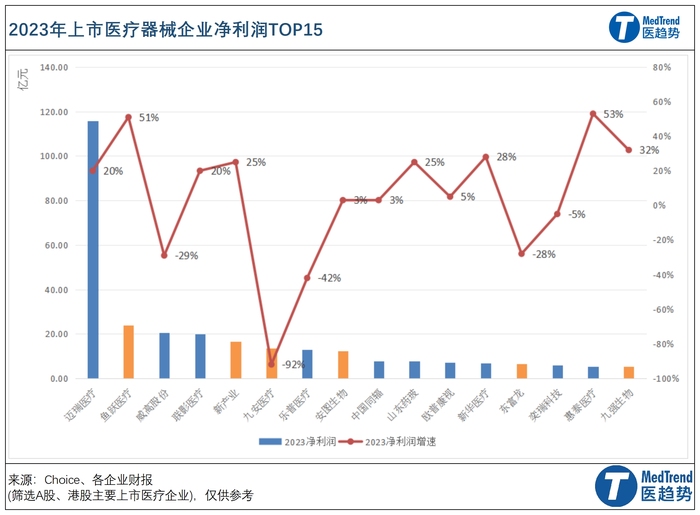

01 凈利潤:超百億僅一家

2023年,A股、港股醫療器械企業凈利潤過1億元的約88家;其中醫療耗材(含高耗)33家占比38%,醫療設備25家占比29%,IVD24家占比27.5%。

凈利潤超過5億元的16家;凈利潤最高的是邁瑞醫療116億元。除此之外,

-

超20億元的2家,魚躍醫療23.76億元、威高股份20.62億元。

-

超10億元的5家,聯影醫療19.78億元、新產業16.54億元、九安醫療13.49億元、樂普醫療12.92億元、安圖生物12.24億元。

-

5-10億元的8家(具體如下圖)。

在凈利潤TOP15醫療器械企業里,凈利潤與上年同比增長的11家,下滑的5家。

凈利潤增長的企業里,

-

增速超過50%的2家,邁瑞旗下惠泰醫療(+53%)也是增速最高的TOP15醫療企業、魚躍醫療(+51%)。

-

增速超過30%的1家,九強生物(+32%)。

-

增速超過20%的5家,新華醫療(+28%)、新產業(+25%)、山東藥玻(+25%)、邁瑞醫療(+20%)、聯影醫療(+20%)。

-

其余企業增速在3-5%。

凈利潤下滑的5家企業,降幅最大的是九安醫療(-92%),與此前疫情期間增長太高有一定關系;此外,樂普醫療凈利潤(-42%)、威高股份凈利潤(-29%)、東富龍(-28%)、奕瑞科技(-5%)。

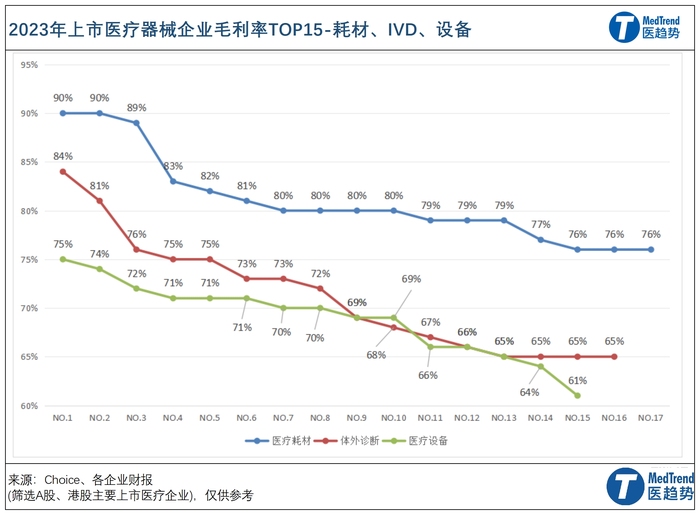

02 醫療耗材仍是毛利率最高的賽道

從醫療器械三大細分領域來看,醫療耗材(含高值耗材)仍是2023年毛利率整體最高的賽道,且遠高于IVD和醫療設備。

我們分析了三大細分領域毛利率最高的15家企業,

-

醫療耗材(含高值耗材)平均毛利率81%;

-

IVD平均毛利率71%;

-

醫療設備平均毛利率69%。

其中,毛利率最高的分別是:佰仁醫療90%(醫療耗材)、正海生物90%(醫療耗材)、艾德生物84%(IVD)、福瑞股份75%(醫療設備)。

三大細分領域排在第15位企業分別是:

-

醫療耗材:愛博醫療、康灃生物、心脈醫療毛利率都在76%左右;

-

IVD:安圖生物、華康生物、透景生命、之江生物,毛利率都在65%左右;

-

醫療設備:復銳醫療科技毛利率61%。

03 研發投入過億83家

2023年,A股、港股上市醫療器械企業研發投入過億的約83家,多為IVD和高耗企業。

TOP25研發投入企業,最高的是邁瑞醫療(34.3億元),也是唯一超過30億元投入的醫療器械企業,第25是沛嘉醫療(2.93億元)。

其余,

-

超過10億投入的2家:微創醫療(26.87億元)、聯影醫療(17.29億元);

-

5-10億元投入的8家:華大智造(9.10億元)、樂普醫療(8.79億元)、安圖生物(6.56億元)、威高股份(5.93億元)、楚天科技(5.88億元)、微創機器人(5.69億元)、啟明醫療(5.25億元)、魚躍醫療(5.04億元);

在以上研發投入TOP25企業里,同比增長的18家、減少的6家、1家持平(啟明醫療)。

其中,研發投入增速最大的是先健科技,同比增長43%;投入下降最大的達安基因(-57%)。

其余:

-

研發投入增速超過30%的3家:三諾生物(+37%)、聯影醫療(+32%)、亞輝龍(+32%);

-

研發投入增速10%-20%的10家:邁克生物(+19%)、邁瑞醫療(+17%)、開立醫療(+17%)、理邦儀器(+17%)、安圖生物(+15%)、新產業(+15%)、東富龍(+14%)、華大智造(+12%)、新華醫療(+10%)、海爾生物(+10%);

-

研發投入下降的企業包括:微創機器人(-25%)、沛嘉醫療(-21%)、萬孚生物(-10%)、樂普醫療(-8%)、微創醫療(-8%)。

***橙色標識為研發投入最高的5家企業

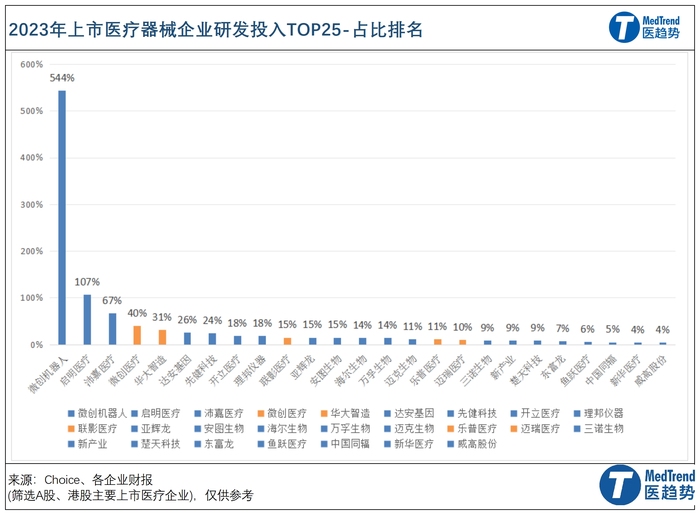

在研發投入TOP25企業里,占比最高的是微創機器人(544%);占比第25的威高股份(4%)。

其余:

-

研發占比超100%的1家,啟明醫療(107%);

-

占比超過20%的5家:沛嘉醫療(67%)、微創醫療(40%)、華大智造(31%)、達安基因(26%)、先健科技(24%);

-

占比超過10%的:開立醫療(18%)、理邦儀器(18%)、聯影醫療(15%)、亞輝龍(15%)、安圖生物(15%)、海爾生物(14%)、萬孚生物(14%)、邁克生物(11%)、樂普醫療(11%)、邁瑞醫療(10%)。

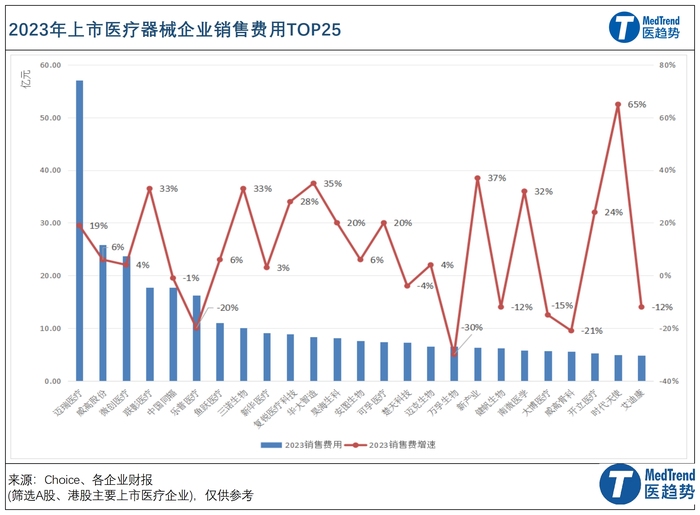

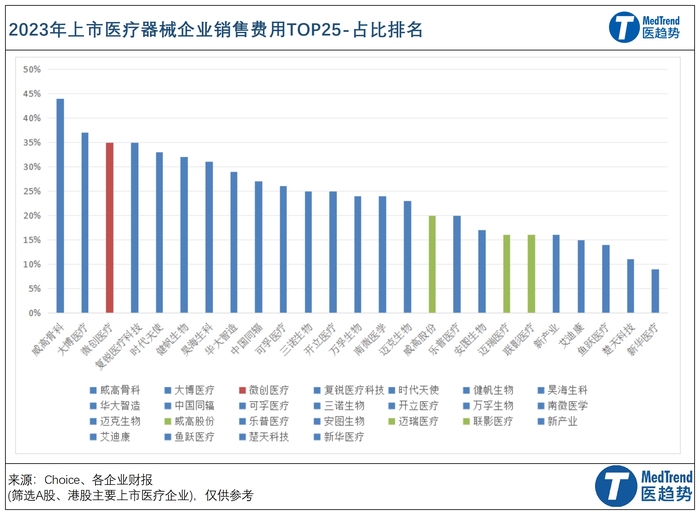

04 銷售費用與占比

2023年,A股、港股上市醫療器械企業銷售費用過億的約98家,多為醫療耗材和IVD企業。

TOP25銷售費用企業,最高的是邁瑞醫療(57億元),第25是艾迪康(4.9億元)。

其余,

-

超過20億投入的2家:威高股份(25.82億元)、微創醫療(23.72億元) ;

-

10-20億元投入的8家。

此外,可以看到銷售費用最高的4家企業里,威高、邁瑞、聯影占比都不高,意味著與其高營收相比銷售費用投入并不高。

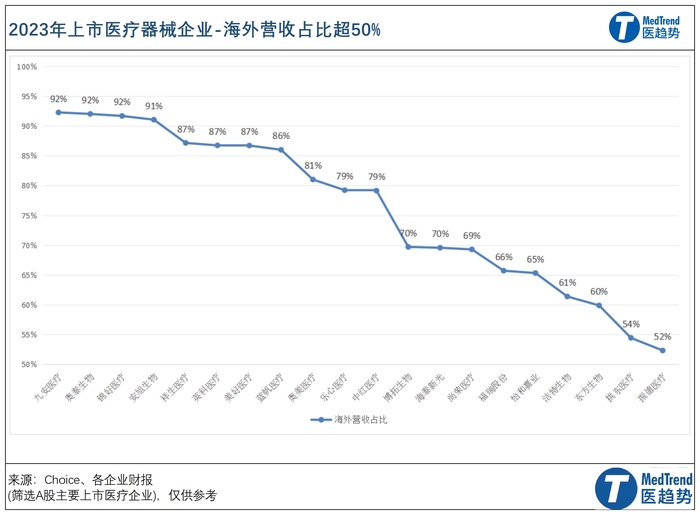

05 海外營收與全球化戰略

在努力突破技術創新的同時,一批中國本土頭部創新藥械企業已在執行高端“全球化”戰略。以“全球首創”、“同類最佳”突破海外一線市場成為中國頭部本土企業的利器。

從整體A股上市醫療器械企業來看,2023年海外營收占比超過50%的有20家,多為醫療耗材、IVD企業。

海外營收占比最高的九安醫療、奧泰生物、錦好醫療為92%,安旭生物91%。

在2023年營收TOP5醫療器械企業里,邁瑞醫療境外營收135.5億元(占比39%),威高股份境外營收33.97億元(占比26%),聯影醫療境外營收16.6億元(占比15%),樂普醫療境外營收10.27醫院(占比13%)。

-

此外,微創醫療境外營收4.579億美元(占比48%)。

而這些企業也正是高端出海的主力軍。

中國大健康市場發展有些不平衡。

據羅蘭貝格發布的《中國醫療器械行業發展現狀與趨勢》報告分析:從藥械比角度看,我國目前藥械比水平僅為2.9,與全球平均藥械比1.4的水平仍有一定差距,較低的人均器械支出及臨床滲透率,都表明醫療器械行業的未來潛力,預計未來中國醫療器械市場仍將有十年的黃金發展期。

而縱向對比來看,中國醫療器械企業凈利潤普遍低于藥企(但是最高的邁瑞醫療卻遠高于長春高新)、毛利率也普遍低于藥企(但最高的高耗企業也有90%左右),此外研發投入普遍低于創新藥企。

-

2023A股上市制藥企業凈利潤超過11億元的有25家,最高的長春高新(45.32億元);

-

毛利率最高的邁威生物(98.93%);

-

研發投入最高的百濟神州(128.54億元);