文|連線Insight 向真

編輯|子夜

4月10日,蔚來汽車創始人、董事長、CEO李斌與美的集團董事長兼總裁方洪波現身美的威靈汽車部件安慶工廠,兩人拍攝了一條短視頻,官宣達成戰略合作協議。在視頻中,方洪波笑稱:“希望今后每一輛蔚來汽車上都有美的在安慶生產的汽車零部件”。

包括蔚來在內,美的近年來已將小鵬、理想、江淮等大型汽車廠商的訂單收入囊中。這或許和公眾熟知的美的有些出入,從家電品牌到零部件供應商,美的的To B探索越來越多。

不只是新能源汽車零部件業務,過去十余年來,美的或投資收購、或親自下場,布局了機器人、樓宇科技、熱泵系統等一系列B端業務,逐漸擺脫了“家電品牌”的標簽,成為一眾老牌家電企業中,多元化業務轉型最成功的代表之一。

根據2023年最新財報,美的三大B端業務——新能源及工業技術、智能建筑科技、機器人與自動化的營收占比高達22.7%。

To B業務不僅成為了美的的新增長引擎,也讓美的擁有了更大的想象空間。當前的階段性成功離不開方洪波的未雨綢繆。從2012年接棒創始人何享健掌舵美的以來,方洪波以他的戰略定力、執行耐力,推動美的這艘巨輪的轉向和加速。

從大盤來看,方洪波掌舵美的十余年,公司營收從2012年的1000億元出頭攀升至2023年的3737億,漲了近4倍;凈利潤從61億元增至337億元,翻了5倍不止。

媒體對這位“最牛經理人”充滿著好奇,但方洪波的低調卻讓勤勉的記者們始終難以還原他的全貌。“殺手、隱者、夢想家和過客”“鐵血君子”“殺伐決斷的書生”,媒體們對于方洪波的畫像總是顯得矛盾又模糊。

方洪波在2024年美的集團經營管理年會上演講,圖源美的集團官方公眾號

不過,一些事實也足以證明方洪波的多面和復雜。他理性果決,美的歷史上最大規模裁員、最大規模收購都由他發起落地,并在事后證明幫助美的及時扭轉頹勢、卡位制高點。

他善于隱忍,對內,他謹慎地把握著與創始人何享健的關系,維持其十余年如一日的信任,成全了國內第一家千億級民營企業沒有父傳子、而是由職業經理人接班的佳話;對外,面對“宿敵”格力發文《這些年,美的做過的事》直接挑事,他勒令全體員工“唾面自干”。

學歷史學、做過內刊編輯、不懂管理,方洪波的職業起點與傳統定義的優秀職業經理人成長路徑完全相左,但恰恰是這樣一個人,實現了少有的職業經理人成功接班案例。在普遍二代接班的當下,方洪波之于美的,或許只是一種巧合,很難被復制。

而他接手美的以來,操盤的業務多元化、出海、組織變革等,也逐漸將美的變得很難被復制。

1、美的如何穿越周期,是方洪波一直在想的事

2012年方洪波接手美的時,美的正經歷“千億魔咒”。

2010年,美的營收突破千億大關,當年10月,美的新總部大樓建成,邀請各界人士舉辦了盛大慶典。就在這個屬于美的的高光時刻,知名媒體人秦朔發表了一篇名為《美的盛世危言》的文章,將美的所取得的成績歸因為銷售端的過度激勵,認為其并不具備可持續性。

如其預言般,僅一年過去,美的就情況突變。隨著家電下鄉、以舊換新等政策的刺激效應減弱,美的的盈利短板開始顯現。

2011年年中,美的財務數據出現3年來首次下滑,雖然銷售規模同比大增近60%,但利潤僅增長14%,除冰箱以外的所有產品均出現利潤下降。到2012年,下滑態勢更明顯,營收同比下跌26.89%,直接少了300多個億,歸母凈利潤同比下滑6.25%。

這是困擾許多大企業的難題,當規模增長到一定程度,規模就成了一切,組織架構難免“虛胖”,業務開展也以效益換規模增長,企業也逐漸變得“大而不強”。

現實讓美的管理層意識到問題所在,在此背景下,方洪波接掌美的,并進行了一系列“斷臂求生”的動作:開啟美的史上最大規模裁員,一年砍掉7萬名員工;關閉10余個工業園區和制造基地,變賣大量廠房和設備;將美的電器產品型號由2.2萬個削減至1.5萬個,SKU數量削減50%。

在業務、產品、組織上做減法之余,美的2011年還啟動了以“產品領先、效率驅動、全球經營”為三大主軸的重大戰略轉型,從追求量轉變為追求質和效。

成效逐漸顯現,到2015年,美的營收已基本恢復至2011年水平,更重要的是,利潤幾乎是2011年的3倍不止,盈利能力大幅提升。

方洪波成功把美的從“大而不強”的泥沼中拽了出來,但問題很快又再次襲來。白電雖是剛需用品,但更換周期長,且隨著普及率增加,市場增速趨緩。根據歐睿數據,2015-2022年,中國家用電器市場規模年均復合增長率僅為4%,增速難言可觀。也因為此,除了“家電下鄉”這樣的政策紅利期各家都能受益,家電賽道常年處于白熱化競爭狀態,美的與格力在空調領域的鏖戰就源于此。

方洪波清楚,如果只在家電賽道進行規模競爭、價格競爭,即便短期有領先優勢也很容易被超越,為了建立真正的護城河,他決定To C、To B兩手抓。

在家電業務之外,美的開始將戰略重心轉移至To B。這或許也是為什么美的連續兩年缺席AWE的原因,作為家電行業的全球盛事,AWE主要以消費級電子產品為主。美的連續兩年缺席的同時,海爾、格力卻十分看重AWE。從這里也足以見三大家電巨頭對C、B端業務的戰略定位不同。

從結果來看,三大巨頭中,的確美的To B業務發展得最為成熟,營收貢獻也最大。根據最新財報,2023年美的商業及工業解決方案業務收入近千億元,占總收入的比例超26%,而2020年時這個比例還只有18.5%。這意味著2023年美的營收中To C業務占比低于74%,To B業務正逐漸成為美的新的營收增長引擎。

分業務來看,美的各項To B業務增速很快。2023年新能源及工業技術收入279億元,同比增長29%;智能建筑科技收入259億元,同比增長14%;機器人與自動化收入311億元,同比增長12%,均維持兩位數增速。與之相比,美的暖通空調、消費電器業務營收同比分別僅增長6.95%、7.51%。

不管是新能源,還是自動化機器人,都是當下火熱的To B賽道。美的較早入局為其贏得了先機,而除了戰略眼光之外,美的在B端的亮眼表現,與方洪波擅用資本手段也分不開。

21世紀初,方洪波曾主導美的對榮事達、小天鵝等家電品牌的收購,成功補足了美的在冰箱、洗衣機品類上的短板。決定發力To B后,美的重現并購潮:2016年收購全球四大工業機器人企業庫卡85%股權;2017年收購以色列高創;2020年收購菱王和合康新能。一系列動作后,美的變成涵蓋汽車零部件、工業機器人、電梯、壓縮機、變頻器等業務的To B產業巨頭。

美的品牌矩陣(智能家居業務為C端品牌,商業及工業解決方案為B端品牌),圖源美的集團招股書

這其中,尤以2016年美的收購庫卡案最具代表性。收購之初,遠超同行的高倍數PE、超300億元的收購規模,以及業務關聯度并不高的收購標的,讓這起收購案在美的內外部都不被看好。交易完成后的一年,庫卡利潤暴跌80%,更是讓業界對美的的To B布局充滿質疑。

庫卡KMP600I自主移動機器人亮相CeMAT ASIA 2021,圖源美的集團官方公眾號

但經歷5年磨合,庫卡的戰略性意義開始顯現。2021年,庫卡全球營收達33億歐元,對內,庫卡交付給美的各個事業部的機器人超過1萬臺;對外,庫卡已與比亞迪、特斯拉、蔚來、寧德時代等企業建立合作。到2022年,庫卡中國接單和發貨創歷史記錄,據MIR睿工業預測分析,2022年庫卡中國工業機器人國內出貨量份額達到8%。

至此,庫卡已成為美的下一個十年最具備想象力的業務之一。面對下一輪周期,美的也有了更多應對之法。

2、帶美的赴港上市,方洪波在想什么?

并購之外,美的近來在資本市場上還有一個大動作:赴港上市。

2023年10月24日,美的集團正式向港交所遞交招股書,擬在主板掛牌上市。此時距美的在深交所主板上市已過去10年,這10年里,雖然經營狀況時有起伏,但美的的現金流卻很穩定,一直是A股市場上的現金流大戶。

根據最新財報,截至2023年12月31日,美的自有資金816.73億元,經營性活動現金流突破579億元。也正因為此,美的并不缺錢。

那么,此時赴港上市,方洪波意欲何為?

從招股書來看,美的本次港股IPO募集所得資金凈額將主要用于全球科技研發;智能制造體系的持續建設及供應鏈管理的升級;完善全球銷售渠道和網絡,以及提高自有品牌的海外銷售;以及運營資金及一般公司用途。

簡言之,技術研發、智能化布局、海外市場擴張、滿足日常經營,是美的此次尋求在港股募資的主要原因。

從技術投入來看,根據美的2020年底發布的新四大戰略主軸,“科技領先”位居首位。受此驅動,近年來美的對技術的投入越來越大。即便是To B業務尚未取得明顯進展的2018、2019年,美的也始終未縮減對技術的投入,2019年以來,美的研發費用均超過100億元且持續提升,截至2023年末,美的研發人員占比已超過50%。

重視技術研發的確幫助美的建立了技術壁壘。根據弗若斯特沙利文報告,截至2022年底,美的擁有28000多項發明專利,在全球排名第7,在中國企業和全球家電行業中排名第一。

美的亮相美國廚房與衛浴展(KBIS),圖源美的集團官方公眾號

尤其美的近年重點發力的To B,本身就是技術密集型賽道,美的的電梯、智能控制、電機、壓縮機、芯片、汽車零部件等業務均有大量專利技術加持。隨著美的繼續加碼To B,研發投入還將繼續攀升,赴港上市募集資金,也是未雨綢繆。

從智能化布局來看,從2012年推動數字化轉型,構建“632”體系,到2022年發布“數字美的2025”規劃,美的的數字化程度越來越高,經營效率也不斷提高。方洪波曾公開分享過一個數據:2012至2022年,美的的現金周期從26天縮短至-2.5天。這意味著2022年美的實現近3500億元營收,沒有動用任何自有資金。

但推行數字化、智能化同樣需要大量資金投入,據公開數據,2012年投入數字化以來,美的已花費逾兩百億人民幣,這也解釋了美的為何需要大量資金儲備。

不過,不管是技術還是智能化,都是長期持續投入,無法解釋美的當下著急上市的緊迫性。今年4月,在首次遞交的招股書滿6個月失效后,美的又馬不停蹄地再次遞交招股書,二度沖刺港交所。極力推動港股上市背后,實際上是美的面臨的現實困境。

這在美的的海外布局上尤為明顯。和國內市場不一樣,海外收購、市場擴展通常需要外幣資金才能進行,而美的雖然貨幣資金充足,但外資資金卻較為緊缺。根據美的公布的財報,截至2023年6月30日,美的集團賬上的外幣貨幣性項目余額為516.73億元,而外幣貨幣性負債余額為662.6億元,外幣貨幣性資產低于負債近150億元。

有市場分析曾指出,這意味著美的在外幣資金上存在明顯缺口,隨著美的開拓海外市場需求日盛,而人民幣轉外匯會出現匯兌損失的背景下,直接吸引外資更為合算。結合此次尋求二次上市的地點來看,中國香港是面向海外投資人推介美的、募集海外資金的重要市場。因此美的赴港上市直接利好海外業務融資,進而推動海外業務的長期發展。

“往高端走、往外面走”,是方洪波給出的應對時代發展的解法,也是為了讓美的不在行業周期迭代中陷入被動。

3、探索出海,美的的步子會邁到多大?

美的重點投入的海外市場,是一塊所有家電巨頭都緊盯的肥肉。

自2007年在越南設立首個海外工廠,正式布局海外,到2023年時,美的在海外已擁有17個研發中心、22個主要生產基地,海外員工超過35000人,海外收入占比已超過40%。但論布局時間、深入程度,海爾都是美的在海外的勁敵——海爾1999年便已在美國設廠、2023年超50%營收均由海外貢獻。

兩者布局海外的思路也有不同,美的早期出海主要是代工模式,后來才轉向收購和自建海外工廠,而海爾出海之初就是建廠、做品牌的打法。這也是為什么直到2023年美的智能家居的出海業務中,ODM/OEM業務(代工產品)的營收占比仍高達60%,OEM業務(自有品牌)占比僅有40%的原因。

但后來者美的也并不遜色,一方面,從2016年收購東芝生活和意大利商用空調企業Clivet開始,美的通過大手筆并購建立了多品牌矩陣,截止目前,美的海外品牌已形成東芝、美的、Comfee三個全品類品牌,以及開利、Eureka等13個細分品類專業品牌。

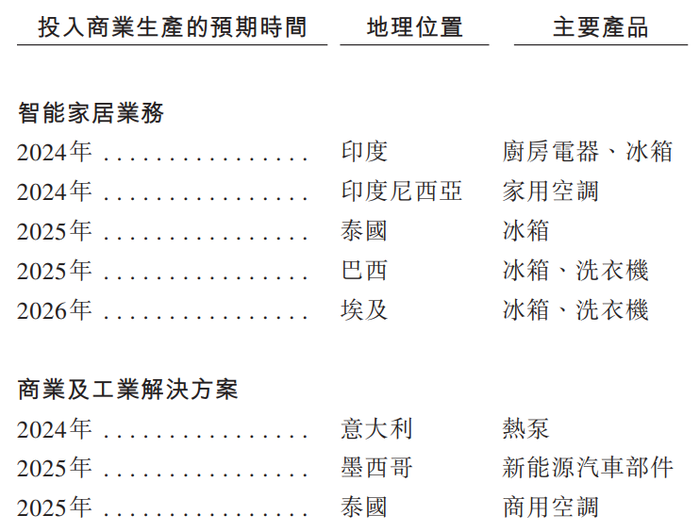

另一方面,為了強化全球供應鏈能力,美的還加速在海外建廠。2022年埃及生產基地和泰國空調新基地完成建設和投產,其中埃及洗碗機工廠花費2500萬美元,規劃年產能高達150萬臺。2023年美的又耗資逾7億元在巴西建設新工廠,年產能預計高達130萬臺。2024-2026年,美的在印度、泰國、埃及、意大利、巴西、墨西哥等國家建廠的計劃也已在規劃中。

美的海外建廠規劃,圖源美的招股書

值得注意的是,美的的出海不僅局限于C端品牌,而是將B端的優勢也帶到了海外。從上圖也可以看出,美的To B業務的海外建廠規劃也在緊密進行中。

從具體業務來看,智能樓宇科技業務2023年收入大漲13.8%,就源于熱泵產品在海外的熱銷。據弗若斯特沙利文報告,以2023年銷量計,美的在中國內地空氣源熱泵的出口份額高達23%。

此外,機器人與自動化業務出海也有利器。作為全球機器人龍頭,美的2016年收購的庫卡主要營收來源本身就是海外市場,通用汽車、福特、保時捷、奔馳、沃爾瑪、百威、可口可樂等國際企業都是庫卡的長期客戶。被美的收購后,庫卡在中國和海外都獲得了營收,在庫卡逾40億歐元的營收大盤中,有接近80%來自于海外,且不斷增長。

為了發力海外,近年來除了產品和業務,美的還搭配了強有力的營銷手段。過去數年來,美的斥資贊助了英超、西甲等歐洲頂級足球賽事,以及南美和東南亞知名足球俱樂部,以強化在對應市場的品牌知名度。2020年,美的成為曼城足球俱樂部全球官方合作伙伴,2023年又官宣曼城俱樂部球員埃爾林·哈蘭德(Erling Haaland)成為其全球品牌代言人。

現在的美的,已經很難用單純的“中國品牌”或“家電品牌”去定義,成為全球科技巨頭,或許才是美的真正想要的標簽。

過去數十年來,美的以主動求變來贏得在牌桌上的優勢和領先,但挑戰也依然存在,正如在2023年度報告的《致股東》信中,美的向自己提出的四問:

“在全球低增長的環境下,美的如何實現增長?技術浪潮和商業模式劇變的沖擊下,美的如何形成新的競爭能力?在海外挑戰重重的背景下,我們如何進一步加快全球業務布局?在經濟結構和增長方式調整的焦慮和迷茫中,我們如何突破穿越周期?”

這些問題,也將持續考驗著已帶領美的穿越數個周期的方洪波。