文 | 來咖智庫 藍貓

編輯 | G3007

理性消費崛起,消費者開始更加追求性價比,“消費主義”的敘事很難再打動人心,“該省省該花花,騎自行車去酒吧”已經成為當代消費者的常態,零售折扣店正是在這樣的大環境下產生的,幾乎各種形態的零售折扣店都呈現出蒸蒸日上的氣氛,零售折扣看起來是一門好生意。

01、折扣零售店如火如荼,“窮鬼天堂”火過頭了?

近日,筆者家附近的街區如雨后春筍般冒出來幾家折扣零售小店,原本以為折扣零售店還是好特賣、嗨特購等大型連鎖品牌的天下,了解后卻發現,這些針對社區的小型折扣零售店已經在區域內形成一定量級的連鎖了。

盡管品牌不同,這幾家小店看上去仍然比較相似,占地面積均在二三十平左右,商品主要為零食、飲料、酒水、凍品以及一些日化用品,與便利店類似;但與全家、7-11等連鎖便利店不同的是,這些小店的商品品類更豐富、SKU更多、陳列更為琳瑯滿目,并且貨架上會用大號字體的亮黃色標簽呈現出商品的低價,絕大多數商品價格低于連鎖便利店,營造出更接地氣的購物氛圍。相比好特賣、嗨特購等較大型的連鎖品牌,這些社區小店面積更小,商品品類偏少,因此也更低房租和庫存壓力。筆者觀察發現,進店的客戶中男女老少都有,很多人都愿意在貨架前仔細搜尋自己中意的商品,整體銷量可觀。

折扣零售店開得如火如荼,主要還是因為滿足了消費者既追求品質又追求性價比的消費理念和消費需求。在目前市面上眾多的折扣零售店中,好特賣是最早占據用戶心智的一批。

2020年,好特賣的創始人想要清倉甩賣一些食品尾貨,本打算賣完就結束,沒想到一炮而紅,遂做起了臨期食品的生意,好特賣應運而生。2020年4月,第一家好特賣門店在上海開業,到2023年已開出700余家門店,商品也從臨期食品增加至正期商品、定制品等。

這是一個很小但是很奇妙的切入點,以一個平時在便利店里銷量普通的品類恰到好處地吸引了消費者的注意力,打出高性價比的標簽,很好地完成了消費者教育。如今,好特賣門店主要集中在一二線城市,門店選址主要集中在購物中心、寫字樓附近、地鐵站附近等人流量較大的地方;商品選品也更加多元化,除食品、生活用品外,開始出現一部分生鮮類單品。

2021年成立的嗨特購在門店面積、商品選品上與好特賣類似,但其內部IT團隊來自知名互聯網公司,在店鋪選址、選品和商品陳列上都將“大數據分析”的優勢最大化,商品構成中更多自有品牌。

除了好特賣、嗨特購等連鎖折扣店外,傳統商超也在加速布局折扣店。

2023年底,永輝超市開始以“店中店”的形式在門店中設置正品折扣區,這種正品折扣區與以往的臨期食品區不同,通過自有的供應商系統等數字手段,對商品績效進行評估,從新品、網紅商品、常規商品中選取一部分進入正品折扣區,折扣時間通常在15~45天,覆蓋休閑食品、生活日用品、米面糧油等多個品類。正品折扣區作為傳統商超零售的補充,是永輝超市門店精細化運營的呈現。

盒馬在2021年已開出首家盒馬生鮮奧萊,并將奧萊店作為盒馬最重要的戰略之一。盒馬奧萊店售賣的商品中,除部分臨期、微損商品外,還有盒馬奧萊自有品牌,與盒馬鮮生門店存在一定差異。在門店運營中,采用更簡單的陳列和裝修,顧客自助結賬,降低人力成本。盒馬奧萊以性價比為最大優勢,突出低價和效率,已成為盒馬拓展下沉市場的重要業態模式。

傳統商超入局零售折扣具有天然優勢,多年的精耕細作使其在供應鏈、選址、商品陳列等方面都累積了豐厚的經驗,但也未必入局就能輕松地大殺四方。折扣業態對于傳統商超相當于是對其主業的補充,獲得折扣用戶的同時也有可能損失一部分主業用戶;此外,企業對主業和折扣店之間的資源如何分配也需要權衡。

02、美國日本的折扣零售業品牌故事,在中國靈不靈

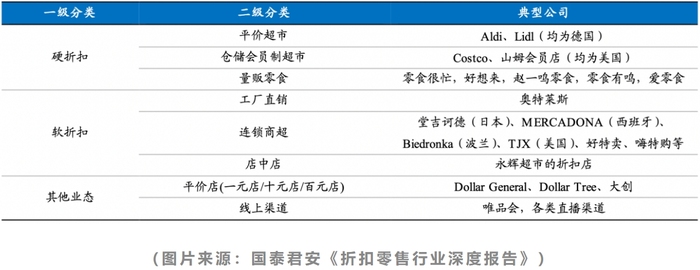

從廣義來講,零售折扣不止是好特賣等新興零售店,我們所熟知的奧樂齊、Costco、山姆、奧特萊斯廣場等均是折扣零售行業的代表,唯品會、直播等線上渠道也屬于折扣零售行業的范疇。

零售行業內將折扣零售方式分為硬折扣和軟折扣,兩者在供應鏈、產品策略與門店經營方面存在比較大差異。一般來講,硬折扣的一般通過優化供應鏈、壓低毛利率、簡化運營成本等策略實現低價模式,其低價與產品質量無關;軟折扣則通過銷售臨期、過季\反季、微瑕商品實現低價模式,低價與商品質量相關。隨著折扣零售行業的進一步發展,硬折扣和軟折扣之間界限不再分明,不少折扣店往往同時具備兩者的特征。

折扣方式的側重點與消費環境不同有很大關系,以美國和日本為例,不同國家的折扣零售行業存在著明顯的屬地化特征。美國的汽車保有量高、家庭人數和人均居住面積大,硬折扣的倉儲型超市正好滿足其低頻、大批量的采購模式;日本人口密度高、家庭規模小,則催生出了以唐吉訶德為例的軟折扣零售業態。

國泰君安的《折扣零售行業深度報告》中認為,美日兩國的折扣零售行業雖然屬地化特征明顯,但底層邏輯存在著共通性:首先,折扣零售對產業鏈、門店經營、庫存管理的效率提升使得經營更高效,比傳統商超具優勢;其次,折扣零售減少渠道層級,“低價”只是相對過去舊有模式下價格的回歸;第三:折扣零售可以消耗庫存、滿足不同消費者的消費需求,是對現有零售渠道的補充。從這些角度看,折扣零售對于品牌方、渠道方、消費者是“三贏”局面。

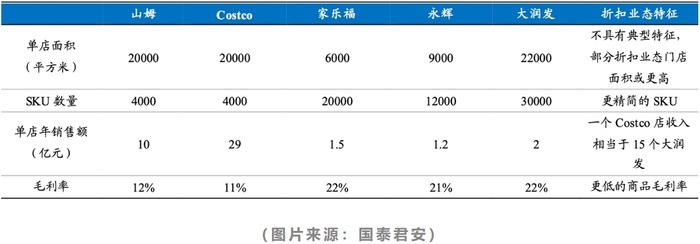

美國的硬折扣零售業態出現于上世紀70-80年代,因中東石油危機等世界形勢變化,美國經濟增長乏力,消費開始回歸理性,性價比成為了零售行業王道,如今比較具有代表性的倉儲會員超市Costco和山姆均創立于1983年前后。與家樂福、永輝等超市相比,倉儲型超市SKU數量更少、毛利率更低、單店銷售額更高,一個Costco門店收入幾乎相當于15個大潤發。低毛利的同時,依托更高的周轉率和坪效,倉儲型超市的凈利率遠高于傳統商超。此外,會員制也使得這類超市的凈利潤錦上添花,不僅增強了用戶忠誠度,會員費也是不小的收益,以Costco為例,截止2023財年,公司共擁有持卡會員1.28億人,續費率超過90%,2023財年會員費收入達45.8億美元,占公司營業利潤73%,已成為重要的利潤來源。

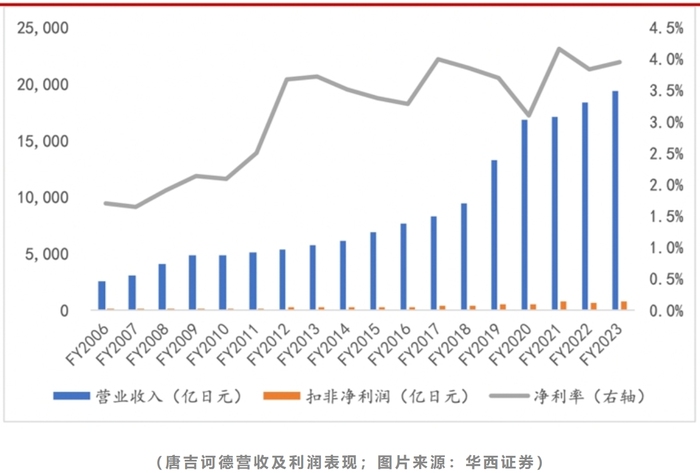

1989年,日本泡沫經濟破滅前期,第一家唐吉訶德折扣店(又名“驚安殿堂”,“驚安”是日語“非常便宜”的意思)在東京郊區開業,這個顯得有點奇怪的店名寄托了創始人對零售的新理念:勇敢、叛逆、不囿于成見。1998年,唐吉訶德在東京證券交易所上市,隨后的二十余年里,不斷收購和出海,截止23年6月,全球已開出718家門店。

唐吉訶德的門店幾乎集合了便利店、折扣店、免稅店、二手物品店等多重身份,其核心商業模式可以總結為“CV+D+A”:CV代表便利(Convenience)、D代表折扣(Discount)、A代表娛樂性(Amusement),門店內以壓縮式陳列的方式營造出濃厚的尋寶樂趣和沖動購物的氛圍,商品組合為30%尾貨/微瑕品+55%普通商品+15%自有品牌,線下門店密集,并且還可以營業至后半夜。

以唐吉訶德為代表的軟折扣零售店之所以在日本持續發展,主要來自行業供需側的變化。需求側方面,日本泡沫經濟后催生出消費者更多對低價商品的需求;供給側方面,便利店渠道的嚴格管理導致很多新品在短時間被下架成為了尾貨,消費品品牌為了收入增長,不斷推出新品和季節限定款導致市場上的壓貨;產品生命周期變短使得更新迭代較快,為軟折扣模式的發展提供了充足的貨源,多方面原因,促進了以唐吉訶德為代表的軟折扣企業的蓬勃發展。

03、競爭日益激烈,國內零售折扣將達8000億規模

從以倉儲型會員超市為代表的的硬折扣美式超市和以唐吉訶德為代表的軟折扣日本零售店可以看出:零售折扣店的興起及其具體類型,與經濟環境和消費者的消費偏好密不可分。

從消費者的消費偏好來看,逐漸成為消費主力軍的Z世代的消費觀更理性、更追求性價比,“該省省該花花,騎自行車去酒吧”是他們的信條,相比把錢花在品牌上,他們更愿意把錢花在悅己上。新中產一代則更傾向于把錢花在體驗上,對生活日用品等消費日漸白牌化。

綜合各種原因,近年來國內的折扣零售如火如荼,也是勢在必行。根據民生證券的研報,預計到2027年,我國零售行業規模將達到36萬億元,目前我國折扣店滲透率還有較大提升空間,參照全球、德國(奧樂齊發源地)、美國的折扣店滲透率,在未來幾年里,我國折扣店滲透率有望達到全球折扣店滲透率(2.5-2.6%),對應的折扣店市場規模將接近8000億元。

如今國內零售折扣市場上,既有奧樂齊、Costco、山姆等國際硬折扣品牌,也有好特賣、嗨特購等新興軟折扣連鎖店,還有盒馬、永輝超市等傳統商超入局,競爭可謂日益激烈。說到底,消費者追求的是“多快好省”的極致性價比,而不單純是低價。在這股零售折扣化的浪潮中,對企業來說,光靠低價還遠遠不夠,成本降低、品質提升,才是最好的解決方案。

結 語

零售是一門古老的生意。從“東市買駿馬、西市買鞍韉”的前店后院,到供銷社、夫妻雜貨店,再到如今的商場、大型超市、折扣專門店,形態在變化,賺錢的邏輯仍然還是降低成本、提高效率、增加收益。作為消費者,自然是希望看到折扣行業越來越火,企業之間互相卷起來,讓自己的消費物有所值。