文|商業數據派 黃小藝

“我們定制短劇的重心排序分別是抖音、淘寶、快手。” MCN機構從業者周明(化名)說道,“無論是單條還是品牌冠名劇,我們在快手短劇拿到的收益都相對偏低。”

近期,商業數據派和多家機構創作者溝通后發現,由于“錢景不足”,快手短劇的吸引力正在下滑。

短劇的下半場,平臺從“拼曝光”,卷到了“拼賺錢”。在這一背景下,2019年就入局的“短劇鼻祖”快手,意外放慢了腳步。

另一位短劇導演何其(化名)則觀察到,從賺錢能力來看,相比于“小程序短劇撈金”和“韓束投短劇翻身”,分別激發了付費短劇和品牌定制短劇的兩撥熱潮,快手短劇缺少自身的商業化爆點。

何其解釋道,盡管快手短劇的盈利方式十分多元,不僅推出了短劇帶貨主播“一只璐”,還引入了第三方付費短劇小程序、推動品牌定制短劇上線,但總體而言,快手短劇的亮點仍然是平臺主導的“星芒短劇”“劇星短劇”,注重內容本身。

但是,進入短劇下半場,變現能力也決定了創作生態的活躍度。

周明等人的態度,對快手而言,是一個危險信號——一旦創作者們將精力投入其他平臺,快手短劇的內容之路,也會越來越難走。

01 快手短劇,和長視頻踏入同一條河流?

“在快手,我們主要是和平臺合作星芒和劇星定制短劇,客戶是快手平臺以及延伸出去的其他平臺方;而抖音短劇,我們做的是達人定制,大部分都是和品牌直接合作的。”

杠上開花MCN副總裁兼聯合創始人章沛然告訴商業數據派,由于所交付的客戶不同,在快手更注重劇情本身的精品化,但在抖音,會更多考慮如何與品牌的需求高度結合。

之所以產生這種差別,是因為快手短劇的經營邏輯,從一開始,就與其他平臺大相徑庭。

一般而言,平臺給到短劇創作者的收入,有VV分成、廣告主定制、一般廣告分潤、采買或參與制片等多種形式,當下每一家平臺幾乎都在圍繞這幾種路徑全面鋪開。但由于平臺屬性差異,不同平臺的側重點不同。

作為內容平臺,長視頻平臺的不少短劇依然遵循采買制的“傳統”;而作為社交平臺,抖音短劇更偏向于平臺從廣告主合作中抽傭、賺短劇投流費用。而快手與抖音同樣作為社交平臺,從內容、運營到商業化,都更偏向長視頻模式。

快手的短劇自從2020年推出了星芒計劃,最早按照長視頻的采買+招商+分賬的商業模式運作,深度參與各個環節。

從運營上看,快手率先推行的檔期化運營,沿用了長視頻的模式。

2021年8月,快手首次推出了短劇暑期檔的概念,隨后相繼開啟了短劇寒假檔、CNY新春檔、五一青春季、夏季暑期檔和電商大促銷等檔期。

影視作品按照檔期化運營,一方面,便于各方依據檔期的需求進行劇情規劃、制作安排以及推廣運作;另一方面,便于培養用戶的觀看習慣,為用戶提供了一種集中享受短劇的體驗。

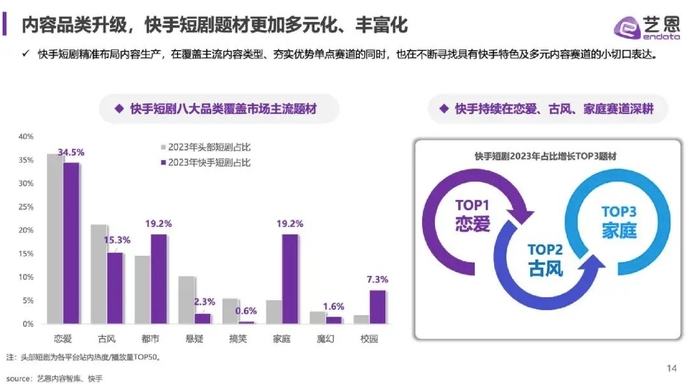

從內容上來看,2019年上線中心化入口“小劇場”以來,快手就非常注重對于短劇內容品類的覆蓋,與長視頻平臺類似,圍繞著古裝、現偶、懸疑等細分主題做填補。

在今年,快手就有《我在大宋開酒吧》《超能坐班族》《醒醒!城主大人》《我和爺爺》《一路歸途》《鴛鴦斷》等多部短劇上線,涵蓋了古代穿越、職場、科幻、民國等不同類型。

圖片來源于藝恩

對快手而言,題材豐富,意味著能夠憑借精準的內容布局,滿足細分用戶的喜好與需求,如通過甜寵戀愛、古風等傳統優勢題材吸引高凈值及女性用戶觀看,并持續開拓滿足不同人群需求的創新題材,如Z 世代、男性、銀發人群等,進一步豐富受眾結構。

這些做法,意味著快手像愛優騰等長視頻平臺一樣,對短劇內容有著更強的把控能力;但另一方面,也導致快手在商業化上和愛優騰踏入了同一條河流。

例如,快手短劇會為精品項目提供專項市場宣發服務,以及為精品劇提供平臺招商服務,但如今,在招商環節,由于短劇的轉化效果難以核查,在整體消費復蘇的背景下,品牌對于廣告的投放仍然十分謹慎——營銷預算有限,品牌更愿意選擇有確定性回報的渠道。

“在我們看來,平臺出錢出力,當然不如品牌出錢,做得更輕松。”MCN機構從業者周明(化名)直言道。

02 短劇的兩個時代:拉新、變現

總體來看,和愛優騰一樣,快手短劇有很強的to C思維,這也是因為從一開始短劇對于快手的意義,就是面向用戶,以內容拉新、促活。

2022年是一個關鍵節點。在此之前,短劇比拼的是用戶觀看時長和用戶量級,是一種新型內容;在此之后,小程序短劇吸金神話傳播開來,短劇的作用變成了賺錢變現,是一種生意模式。

而從2019年底就上線短劇的快手,則成了一個“跨時代”的存在。

2020年快手上市后,為了提升用戶規模,業務巨額虧損,光在內容豐富擴充上就投入了巨額的資金,發生了搶奪體育賽事轉播權、演唱會獨家播出等事件,依靠差異化的內容,吸引新用戶,而短劇也是多元內容布局中的一環,甚至逐漸成為快手用于拉新和促活的明星業務。

彼時,快手在微博等各大流量社交平臺投放“短劇節選”的鉤子,吸引用戶到快手看完整內容,由此完成拉新,這些土味短劇內容為快手帶來了大量下沉契合平臺生態的用戶。

而在2022年之后,隨著付費短劇爆火、韓束借助姜十七翻盤之后,抖音、淘寶、視頻號以及各式各樣的平臺都開始加碼短劇,熱錢涌進行業。這些平臺的to B思維越來越強,例如淘寶短劇以商家為客戶,抖音短劇以品牌為客戶,而微信小程序則是以各個小程序方為客戶。

盡管快手短劇也始終在尋求商業化變現路徑,但相比于后來者基于變現的to B思維,快手更難扭轉自身的to C 基因。

過去,快手也嘗試了付費短劇、種草定制短劇、冠名短劇等模式,與天貓、京東等合作,并通過短劇版權售賣、短劇出海等方式擴充變現路徑,例如,《長公主在上》《東欄雪》等原創劇本被售賣改編為有聲書,《我回到十七歲的理由》《撒野》等劇目出海到東南亞、日韓地區。

但正如前文所說,快手短劇的內容化運營思維,“自營”含量更高,在短劇行業急切的變現需求之下,顯得不夠靈活。

今年1月,快手還升級了星芒短劇合作計劃,為創作者帶去了更高的資金支持、更大力度的流量扶持,以及更全面的商業賦能服務。

對快手而言,大量的平臺掌控,意味著對內容和品質的主導權大,但另一方面,也意味著變現的流程變長,壓力都抗在了自己的身上。

03 快手差一個爆款標桿

在短劇的下半場,快手需要明白的是,自己面對的是一群渴望熱錢的伙伴和對手。

有短劇MCN向商業數據派提到,現在快手在他們短劇定制合作的內容優先級上已經排到了第3位,會優先抖音和淘寶,因為商業化變現更強。

在短劇的下半場,商業化能力強的平臺會吸引更多的創作者,整個生態就會越來越活躍,形成一個正向循環。

單單從當下的生態來看,快手和其他平臺之間的差距還沒有拉開。

首先,從用戶規模來看,據快手短劇財報顯示,2024年初,快手微短劇的日活躍用戶增長到了2.6億;而抖音短劇,據2024年初的公開數據顯示,微短劇的日去重用戶數在1億左右。

其次,從流量表現來看,2023年短視頻平臺播放量TOP50短劇中,快手占比達到六成,星芒短劇在2023年年底上線的總量接近千部,其中播放量破億的作品達到了326部,破3億的作品有68部,而播放量破10億的超爆款項目有4部。2023年抖音上破億播放量的短劇作品達到600部,破10億的短劇已經超過12部。

單純從數字來看,快手和抖音在用戶和曝光上各贏一局,再考慮到雙方統計口徑存在差異,很難真正較出高下。

但對創作者們而言,哪個平臺更能賺到錢,才是他們考慮的關鍵。

在抖音,姜十七就成為了平臺推出的標桿性達人,在韓束依靠投短劇業績大幅回升之后,越來越多品牌將視線瞄準了短劇。

事實上,韓束創始人呂義雄此前提到,2023年11月后投短劇的品牌都在虧錢,“都是給抖音去送錢了”,由此可以看出標桿效應的有效性,也可以看出平臺作為渠道方靠流量變現有多輕松。

近期,又有抖音聯合周星馳推出搞笑短劇劇場,以及前不久抖音一哥小楊哥宣布做短劇內容,都代表著抖音的短劇生態仍然快跑,或許接下來會有越來越多的標桿,吸引品牌、商家和短劇從業者們的注意力。

面對行業的競爭,快手更像是一個堅持長期主義的賽手,但抵不過現在的合作伙伴和競爭對手都在提速變現。

或許,快手也需要盡快思考如何將TO C的短劇內容制造和TO B的品牌投放,更好地結合在一起,推出一個爆款案例建立更完善的商業化變現模式,吸引更多的創作者和從業者在快手拓寬變現路徑,從而推動整個生態的繁榮。