文 | 野馬財經 劉俊群

編輯丨李白玉

俗話說,“沒有什么是一頓火鍋解決不了的事情,如果有,那就兩頓。”每逢假期,不少年輕人都會選擇約上三五好友,去吃一頓海底撈火鍋。“每當我工作壓力大,就會來海底撈充充電。這里環境氛圍比較好,而且服務很體貼,讓人感覺很放松。”在小紅書上,一位ID名為“水煮閑漁”的網友表示。

隨著消費者們的青睞,海底撈在今年“五一”期間也迎來了巨大的客流。據 “火鍋界一哥”海底撈(6862.HK)數據顯示,2024年5月1日當天,海底撈全國超1300家門店共計接待顧客約200萬人次,較2023年同期增長超10%,是2024年迄今為止客流量最高的一天。

事實上,海底撈的業務早已不局限于國內,早在2012年,海底撈就已經將火鍋店開到了新加坡。如今,無論是英國倫敦,還是加拿大溫哥華、澳大利亞悉尼等國外城市,你已經都可以找到海底撈,吃上一頓火鍋。

2022年5月,海底撈選擇讓海外業務“單飛”,主要負責海底撈中國地區以外的餐飲業務特海國際應運而生。特海國際成長飛快,到2023年,公司年營收已經達到50億元。最近,特海國際還向美國證券交易委員會提交IPO申請,擬在納斯達克雙重上市,計劃籌資1億美元。

此前,2022年12月30日,特海國際(9658.HK)剛在聯交所上市。若此次IPO順利,將成為繼頤海國際(1579.HK)、海底撈(6862.HK)、特海國際(港股上市)后,海底撈創始人張勇收獲的第四個IPO。

此時,這距離特海國際港股上市僅過去不到一年半,張勇又開始推進其美股上市進程,到底是什么讓張勇近幾年迷上了IPO呢?

“海外版”海底撈扭虧為盈,115家店撐起近50億元營收

2012年,在新加坡歷史悠久的克拉碼頭上,一家海底撈餐館正式開業。每當夜晚降臨,來碼頭和朋友嬉鬧、喝酒、聊天到半夜,再來“深夜食堂”海底撈涮一頓,成為不少年輕人放松的方式之一。

新加坡是海底撈“出海”的第一站。隨后幾年,海底撈的門店逐漸從東南亞地區輻射至全球市場。

截至2023年末,海底撈已在全球12個國家和地區擁有115家餐廳,包括新加坡、泰國、越南、馬來西亞、印度尼西亞、日本、韓國、美國、加拿大、英國、澳大利亞和阿拉伯聯合酋長國,且均為自營。其中,70家位于東南亞地區。

“我的目標肯定是要開遍全球。”2018年,在海底撈剛登陸港交所時,海底撈創始人張勇毫不掩飾地表示道。

《招股書》顯示,“海外版”海底撈的招牌菜包括四合一湯底、毛肚、海底撈拉面等。除核心菜品外,“海外版”海底撈還提供本地化的湯底和食材,比如在日本的餐廳,海底撈提供傳統的日式湯底“味噌湯底”,及本地化的食材牛腸等。

來源:《招股書》截圖

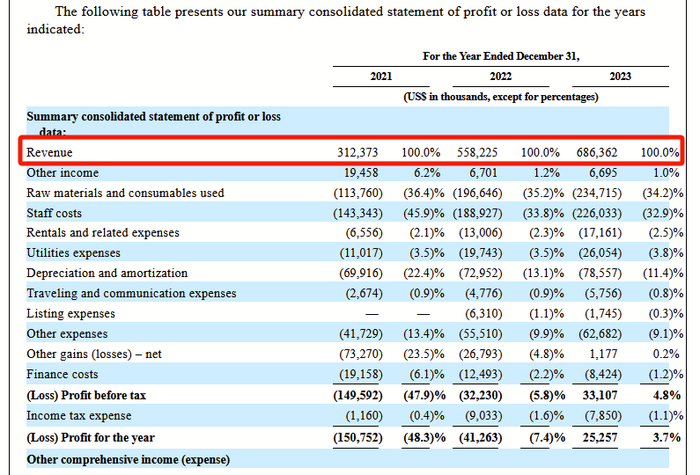

隨著海外業務的逐漸擴大,特海國際的營收逐年增長。2021年至2023年,公司分別實現營收3.12億美元(約合人民幣22.59億元)、5.58億美元(40.41億元)和6.86億美元(49.67億元);同期實現凈利潤-1.508億美元、-4130萬美元和2526萬美元。值得一提的是,特海國際在2023年首次扭虧為盈。

來源:《招股書》截圖

據“弗若斯特沙利文”的報告顯示,以2022年收入計,特海國際是國際市場上第三大中餐廳品牌,同時也是自營餐廳覆蓋國家數量最多的中餐廳品牌。

對于此前的虧損,特海國際在《招股書》中解釋主要是受疫情影響,許多國家相繼取消堂食。隨后幾年,公司恢復正常營業,加上餐廳網絡進一步擴張、每家餐廳的平均餐桌周轉率提升、內部管理及營運改善等原因,公司業績逐漸回升。

由《招股書》的數據可知,特海國際的餐廳數量從2021年初的74家,增至2023年年底的115家;餐廳平均翻臺率也從2021年的2.1次/天,升到2023年3.5次/天。

具體看,特海國際九成以上的營收來自于餐廳經營,2021年至2023年,該項營收從2.96億美元增長至6.61億美元,占營收的比例從94.8%升至96.3%。其他兩項業務分別是配送業務和包括政府補助、存款利息在內的其他業務。配送業務增長也較為迅速,從2022年的660萬美元增長48.5%至2023年的980萬美元。

業內人士表示,隨著近幾年整體消費環境復蘇,消費者外出就餐次數相對增加,海底撈海外業務的表現顯著變好。

對于此次推動雙重上市原因,特海國際表示,此舉有利于擴大其股東基礎,獲得額外資本,提升其在國際資本市場和消費市場的企業形象和影響力,進一步加強股份的流動性。特海國際將透過公開發售股份籌集更多資金,以提升品牌以及擴大全球餐廳網絡。

此次沖刺美股,特海國際預計將募集所得資金凈額的約70%,用于提升品牌并擴大全球餐廳網絡。

“在海底撈追求自我超越的發展需求和整個行業的大背景下,我們選擇走出國門,到經濟發達、產業建設水平高、管理科學的市場去打磨,去學習先進理念,從而更加清晰成長的方向。”海底撈CEO楊利娟表示。

市場競爭激烈,海底撈國內擴張速度放緩

“特海國際沖刺美股是其發力歐美市場的重要手段。公司可以通過募集資金來助力海外業務。” 艾媒咨詢CEO兼首席分析師張毅表示。

張毅進一步表示,目前中國餐飲行業在海外市場布局的步伐比較明顯。標準化餐飲門店去拓展海外市場,是一個必然的趨勢。畢竟國內市場競爭越來越激烈,市場已相對較成熟,但相比之下,海外市場仍有更多的需求待開發。

就目前來看,國內火鍋賽道紅海翻騰,高端化、細分化已成為趨勢。其中頭部火鍋品牌的競爭則更為激烈。

呷哺呷哺旗下高端火鍋品牌湊湊近年來發展尤為迅猛,成為海底撈接下來發展道路上的勁敵。以大眾點評上的人均消費為例,搜索上海地區的湊湊火鍋,價格區間在150-170元,海底撈的價格區間在100-150元。客單價上,湊湊火鍋已經超出海底撈價位。

服務上,湊湊推出全國首家“火鍋+酒館+茶飲”新模式店,中午賣火鍋、下午賣奶茶、晚上搖身一變為酒吧。在火鍋店里“蹦迪”直接對標了海底撈的在火鍋店里“洗頭”“美甲”。海底撈一直以來以“服務好”聞名,而湊湊差異化的服務形態則為取代“海底撈式服務”找到可能。

與此同時,品牌新秀相繼亮相,瓜分蛋糕。

2021年8月,周師兄火鍋獲得來自黑蟻資本數億元的A輪融資;巴奴毛肚火鍋也表示,將完成超5億元新一輪融資,由CPE源峰資本領投,日初資本、高榕資本、番茄資本跟投。盡管從品牌價值來看,上述品牌與海底撈還存在一定的差距,但在資本的加持之下,它們正擠壓著海底撈的生存空間。

據“弗若斯特沙利文”的報告顯示,海底撈為我國火鍋行業的龍頭企業,按營收規模計算,2020年其市場份額為5.8%,排名第一;其次為呷哺呷哺,其市場份額為1.2%。據浦銀國際相關報告估算,2021年海底撈市場份額達7.1%。

此外,報告顯示,火鍋行業門檻較低,產品同質化嚴重。整體來看,行業集中度非常低,行業競爭異常激烈。

從海底撈自身來看,2020年,在疫情影響下,張勇選擇帶領海底撈逆勢開店。最終導致海底撈在2021年迎來上市以來首次虧損,巨虧40億元,甚至一度關閉300多家門店。

后來,張勇在2021年6月的海底撈股東周年大會上,承認在2020年6月作出門店擴張的決定是錯誤的。

海底撈隨即開啟“啄木鳥計劃”以降本增效,不斷嘗試“副業”、開創“海底撈減配版”的嗨撈火鍋以鞏固市場地位等方式,讓海底撈回歸巔峰時刻。

2024年3月26日,海底撈交出2023年成績單,營收凈利雙雙大增。財報顯示,海底撈營收414 億,同比增長33.6%;凈利潤達44.9 億,同比增長174%。

但細看,公司擴張速度明顯放緩,2019年至2023年,海底撈餐廳數量分別為768家、1298家、1349家、1371家和1374家,對應增幅分別為69%、3.9%、1.6%、0.2%。

在許多餐飲品牌都在追求“萬店規模”的時候,海底撈仍渴望開店。在2023年半年報業績發布會上,海底撈就曾表示,二線城市展現可以繼續加密的潛力,三線及以下潛在市場廣闊。但在經歷了一次“冒進的擴張期”后,海底撈也開始變得“謹慎”了起來。

于是,這位堅持直營30年的“火鍋一哥”,在2024年3月,在公司官網上掛出申請加盟二維碼,公開招募加盟商。盡管,海底撈曾多次聲明:“不接受任何形式的加盟、合作、特許經營等申請,請廣大消費者和投資者明鑒”。但現在看來,加盟的風還是吹到了海底撈。

“海底撈引入加盟,是助力餐廳的網絡擴張,在直營為主的基礎上,用加盟的方式來豐富經營手段,但對于加盟規模和開放加盟的速度是謹慎的,因此加盟門店會非常少。”海底撈董事會副主席周兆呈介紹。

據新媒體“零售商業財經”援引行業專家觀點稱,海底撈開放加盟可視作品牌發展策略的一種轉變,只是過快的擴張速度可能會導致服務質量下降和食品安全問題。因此,海底撈需要在擴張速度和質量之間尋求平衡,確保品牌長期穩健發展。

“新加坡首富”的資本版圖

截至目前,在張勇的火鍋產業版圖上,共有海底撈、頤海國際、特海國際(港股)三家上市公司。海底撈為國內“海底撈”餐廳經營主體,特海國際為“海底撈”餐廳海外經營主體,而頤海國際為上述火鍋門店的指定原材料供應商。

早在1994年,電焊工出身的張勇與妻子舒萍決定創業,和兩位好友一起在四川簡陽開出第一家海底撈門店。憑借著周到的服務和菜品的味道,這家小店受到不少消費者的喜愛,并從四川走向了全國各地,逆襲成為國內火鍋界龍頭。

隨著門店數量的擴張,“火鍋”背后的資本路也正在緊鑼密鼓地鋪開。2005年,海底撈投入運營了第一條火鍋底料生產線。2016年,做火鍋底料業務的“頤海國際”被海底撈剝離上市,張勇、舒萍夫婦持有其47.76%的股權,系最大股東。

2018年,海底撈也成功登陸港股,上市當天市值為945億港元。巔峰時期(2021年年初),海底撈的市值一度沖破4500億港元。

2022年,海底撈開始分拆海外業務,該業務經營主體為特海國際。《招股書》顯示,本次發行前,張勇控制的實體合計擁有特海國際47.64%的已發行股份。

值得一提的是,此次《招股書》中,還披露了特海國際與海底撈、頤海國際的關聯交易。

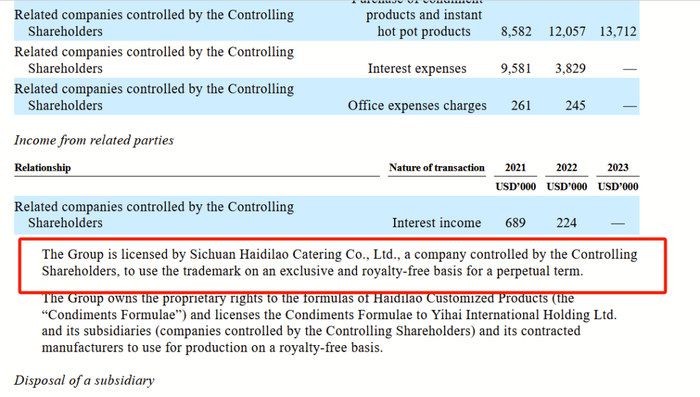

其中,特海國際與海底撈主要是在商標授權領域合作,海底撈授權特海國際永久獨家使用該商標。

而特海國際則從頤海國際購買火鍋湯料、中式復合調味品產品及其他用品。2021年至2023年,兩者產生了860萬美元、1210萬美元和1370萬美元的貨物采購。

來源:《招股書》截圖

除了這三家上市公司,張勇還布局上下游產業鏈,資本局橫跨餐飲、娛樂、物流、教育等領域。其中包括新三板冒菜公司優鼎優、供應鏈蜀海微海餐飲管理培訓公司、蜀韻東方裝修公司等。

在多家公司帶來的潑天富貴下,2019年8月29日,雜志《福布斯亞洲》發布新加坡50大富豪榜榜單,張勇以138億美元身家登上新加坡首富之位。不過,據《福布斯》最新公布的2024年全球富豪榜,張勇身家為49億美元,排名已經跌至新加坡第六。

如今,張勇成功帶領海底撈走出國門,過程艱難,卻也是一場征途。在國內市場競爭激烈的情況下,出海更像是一個出路。“成功的國際化可以提升海底撈的全球品牌形象,同時,也會減少其對單一市場的依賴,提高公司的整體穩定性。”中國企業資本聯盟副理事長柏文喜表示。那么,“海外版”海底撈,能否順利上岸美股,又能講出怎樣的新故事呢?

你和身邊的朋友吃過海底撈嗎?體驗感如何?評論區聊聊吧!